文丨阿尔法公社

亚马逊现在是全球金融服务领域布局最深入、业务最强大的科技巨头之一。它在支付,现金(CASH),信贷,保险等领域已经深度参与,目前主要市场除美国本土之外,还包括印度和墨西哥等新兴发展国家。

亚马逊之所以重度布局金融服务领域,是为了进一步降低电商平台的交易成本,增加商家和消费者的数量,并提升他们的活跃度,促进亚马逊整体营业收入的增长。阿尔法公社(微信号alphastartups)整理资料,通过本文完整的介绍了亚马逊在金融服务领域的战略布局,及各个业务领域的发展方向。

三大业务

目前,亚马逊主要在支付,现金(CASH)和信贷三大业务进行了重点布局。

支付

作为一家电商巨头,支付是亚马逊在金融领域布局的重点方向,它可以帮助亚马逊在电子商务领域提供更高效的交易体验,并降低用户的交易成本。

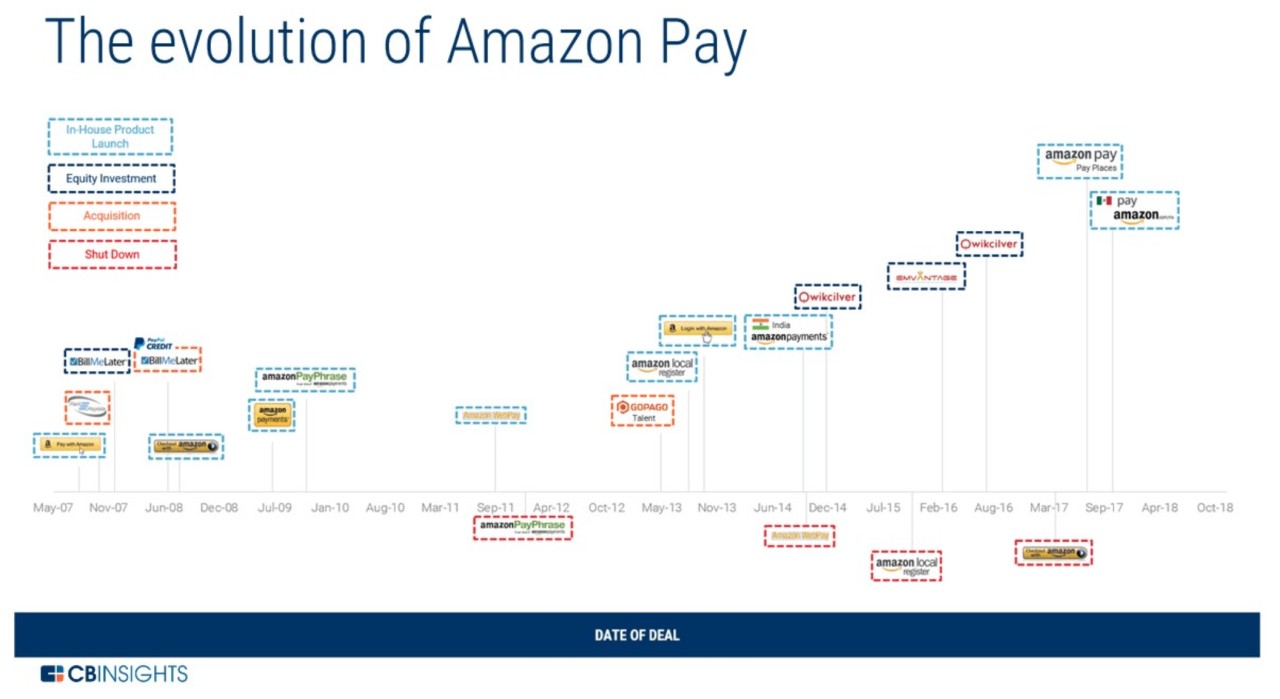

2007年,亚马逊推出首款支付产品Pay with Amazon 。

2011 年,Amazon WebPay 推出 ,这是一款P2P 付款产品,但是,很可惜的是这一个产品因多种问题在2014年关闭。

目前最新产品是亚马逊支付(Amazon Pay),这是一个面向消费者的数字钱包,可以实现线上和线下的购物支付功能。

亚马逊支付在 170 个国家 / 地区拥有 3300 万客户,覆盖的地区包括大部分的亚太地区,以及法国,意大利和西班牙,涉足的垂直行业包括政府支付,旅行,保险,娱乐和慈善捐赠等。

在未来亚马逊将推出新产品Amazon Go,它将利用计算机视觉、传感器融合、机器学习等技术,以“Just Walk Out”这一程序来承载,让消费者在购物时无需经过人工结账流程就自动完成支付,进一步提升支付体验,降低支付成本。

虽然这款产品还在测试阶段,但它已经计划在2018年内进入亚马逊旗下的多家超市。

现金计划(AMAZON CASH)

现金计划于2017 年 4 月推出,消费者可以通过免费的条形码将现金汇入711这样的商家的账户,这样即使消费者没有银行账户,或者在银行负债,也可以进行交易。

这一产品让亚马逊零售业务的潜在用户群体进一步扩大,将有助于这一业务板块的营业收入增长。

目前,在美国有 3350 万家庭被定义为无银行账户或银行负债账户,在印度有 1.9 亿公民没有银行账户,在墨西哥只有 37%的成年人拥有银行账户,无论在美国还是在国际上,亚马逊的客户数量都将有可能进一步的增加。

除了已经被收购的全食超市之外,亚马逊还将与Coinstar 合作。这家公司已经拥有接近 20000 个售货店,并将在2018年底之前新启用5000个售货店。这一项合作将让亚马逊占领更广阔的高流量区域,并打击像沃尔玛这样的竞争对手。

亚马逊津贴:适合儿童的解决方案

除了针对无银行账户和银行负债账户外,亚马逊还希望利用现金功能来吸引下一代消费者。

在父母同意的情况下,孩子们可以设置自己的亚马逊帐户,并使用他们的亚马逊津贴进行购物。家长可以将资金放进孩子的账户,并可以监督孩子的购买行为,在必要的时候还能获得孩子账户的控制权。

为了持续提升这一业务的用户体验,亚马逊对相关平台进行了投资。2017年 12 月,亚马逊的 Alexa Fund 对 Greenlight Financial 进行了1600 万美元的A轮投资,Greenlight Financial 是针对年轻消费者的替代借记卡发行商。通过该卡,父母可以通过A管理支出限额并为子女分配资金。2018年3月,Greenlight Financial 拥有 10 万名客户,自投资以来客户群增长了 300%。

在未来,亚马逊将继续寻找商场,大学,杂货店等合作伙伴,扩大其现金计划的适用范围,并将整合 Coinstar售货亭和全食超市的业务,进一步扩大现金计划的规模。

信贷业务

亚马逊创始人杰夫贝索斯非常重视信贷业务。在2016 年给股东的信中,贝索斯描述了扩大亚马逊信贷业务规模的目标:通过继续与银行的合作来管理大部分信贷。

亚马逊的信贷业务最初在2011年推出。从2011 年到 2017 年 6 月,亚马逊的这项业务在美国、日本和英国的20000 家企业达到30亿美元规模。不过它的主要业务增长来自美国企业,仅在 2017 年,贷款资金规模就达到了10 亿美元。

未来,亚马逊将加大这项业务在美国以外市场的份额,主要目标市场是印度和墨西哥。

会员卡

亚马逊为消费者提供Prime卡,这项业务将帮助亚马逊实现吸引用户消费,提升市场份额的目标。

Prime卡是一种会员卡,它为持卡会员提供额外的优惠,这有助于拉动持卡人的消费金额,也有利于提升亚马逊的市场份额。

目前,亚马逊提供的合作卡主要包括以下这些:

Amazon Prime Store Card :与 Synchrony Bank 合作,于2015年推出,它是亚马逊专为 Prime 客户提供的第一张卡,可在亚马逊购买时提供无限的5%现金返还。

Amazon Store Card :为非Prime 客户提供一些 Prime Store 卡的优惠,但它不提供 5%的现金返还。

Amazon Prime Rewards Visa Signature Card:2017 年推出,该卡为 Prime 会员提供亚马逊食品区的5%的现金返还,加油站,餐厅和药店的 2%的现金返还,剩余方面,提供 1%的现金返还。

Amazon Visa Credit Card :Visa 为非 Prime 客户提供合作伙伴卡,在亚马逊购买时提供3%的现金返还,在加油站,餐馆和药店提供 2%的现金返还,剩余方面,提供 1%的现金返还。

Amazon Reload :可重新加载的数字借记卡,仅限 Prime会员,在亚马逊购买时可以提供2%的现金返还。 该卡直接连到消费者的支票账户,可以定期或一次性充值。

亚马逊 Prime业务副总裁 Cem Sibay表示:”我们的愿望就是让 Prime 帮助您的生活更美好,更轻松,更有趣,享受独家优惠”。

亚马逊的下一个金融目标?

除了成熟的支付,现金计划和信贷业务之外,亚马逊也计划进一步扩展金融服务生态系统。

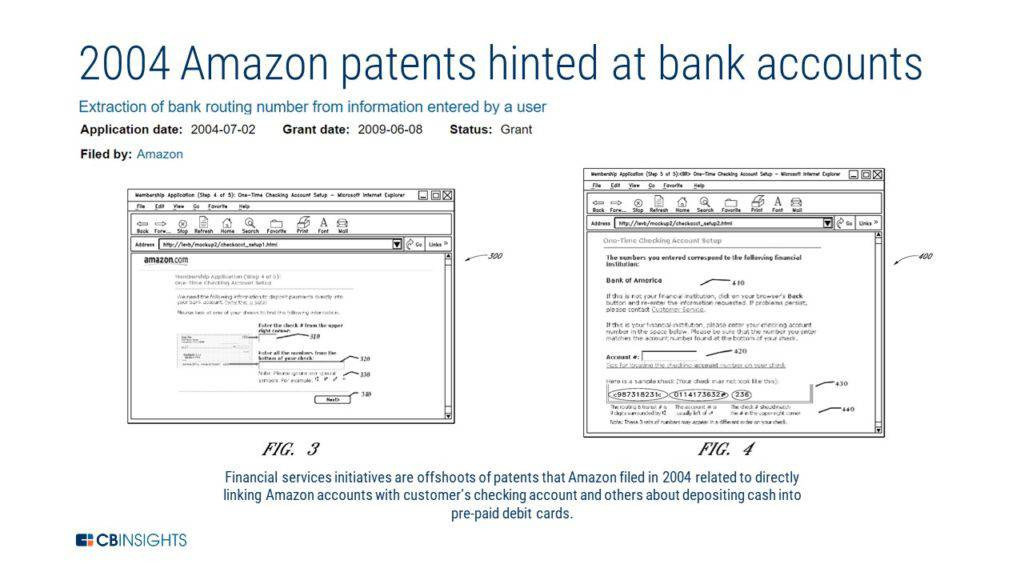

支票账户业务

亚马逊希望进军支票账户业务,2004年亚马逊就申请了专利技术,以连接银行账户信息和预付卡。2018年3月,有消息称亚马逊正在与包括摩根大通和 Capital One 在内的银行进行谈判,以建立类似于支票账户的产品。

虽然现在关于这块业务还没有进一步的新消息,已经显示了亚马逊涉足这一业务的决心。

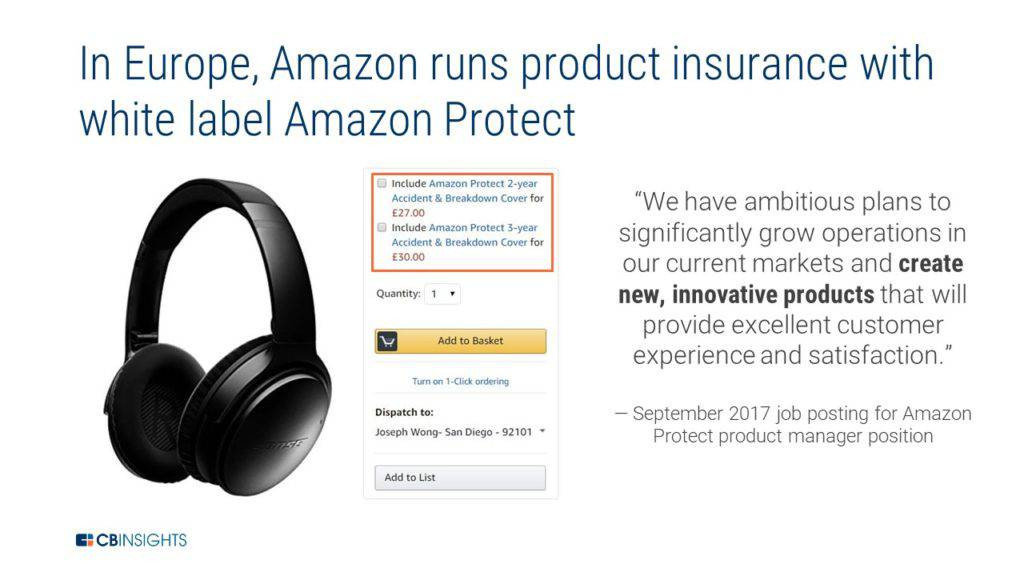

保险业务

亚马逊对于保险市场和保险产品表现出兴趣,早在2016年4月亚马逊就在英国成立了涉足相关业务的公司,为为耳机和厨房用具等消费品提供意外和盗窃保险。目前这家公司的业务已扩展到其他欧盟国家,包括西班牙,意大利,德国和法国。

除了发达国家市场外,亚马逊还关注印度市场,2018年5月它对Acko进行了1200 万美元的投资,用于在印度开发早期保险业务。Acko的保险范围主要是汽车和自行车等交通领域。 未来也会向电子商务, 旅行等其他领域扩展。

美国以外的市场战略

根据摩根士丹利研究所(Morgan Stanley Research)的数据,亚马逊在新兴市场的长期收益率是竞争对手阿里巴巴的 2-3 倍。

亚马逊的金融服务业务在新兴市场积极进行扩张,其中最重要的市场是印度和墨西哥。

印度

印度是亚马逊海外扩张的重点,它的投资和并购主要都集中在这个国家。目前亚马逊在印度已经完成了7 项交易,投资领域主要集中在支付,信贷业务和保险领域。

投资支付公司

亚马逊在印度投资支付领域的目的与其在美国一样,就是实现更快捷的支付体验和更低的交易成本,并且带动起电商领域的销售。

2016年第一季度,亚马逊收购 Emvantage Payments,并协助这家公司在2016年12月推出数字支付钱包业务。

2016年第三季度,亚马逊投资预付费礼品卡服务公司 Qwikcilver。此后,礼品卡系统归入 Amazon Pay 中,可用作亚马逊印度市场的一种付款方式。在18 年第二季度,Qwikcilver 与小米的 Mi.com 合作,提供电子礼品卡,将买家重定向到亚马逊。

2018年 1 月,亚马逊支付推出了Doorstep功能,这是一种现金提取服务,允许客户将钱存入他们的 Amazon Pay 数字支付钱包。 该服务允许用户使用现金支付数字服务,包括食品交付,账单支付和移动充值。

2018年 5 月,亚马逊与Mastercard 在ToneTag的B轮融资中共同投资了 800 万美元。 ToneTag是一家非接触式支付硬件和软件提供商,可以通过读卡器和带NFC功能的手机帮助消费者和商户实现快捷支付。

ToneTag 平台整合到 Amazon Pay中,这将把亚马逊扩大到 ToneTag的 5000 万消费者(包括商家,停车场和餐馆)以及25,000 个零售吊舱(该公司用于接受付款的公司硬件产品)。

投资信贷业务公司

亚马逊2018 年首次股权投资是对 Capital Float C轮的 2200 万美元投资,该平台为中小企业提供营运资金融资。该公司报告称其在 300 个城市拥有 80000 名客户,发放了1.7 亿美元的贷款,并按月发放了 10000 笔贷款。

该公司还扩展到零售商的销售点进行融资,为借款人提供在线支付网关以偿还贷款,并开始试行替代承保模式。

2018年 6 月,亚马逊在印度推出了一项新的贷款试验,为借贷双方提供市场来获得有竞争力的贷款。 亚马逊已经向该平台提供了 5 个贷方,包括投资组合公司Capital Float,Capital First,Bank of Baroda,Aditya Birla Finance 和 Yes Bank。

投资保险业务公司

亚马逊对金融科技的最新投资是对insurtech 创业公司Acko的1200 万美元投资。

据报道,该公司已经覆盖了数量为1000万的乘车出行用户。 该消息还表明,两家公司可能会合作推出类似亚马逊在欧洲推出的商品保险计划,但尚未得到证实。

墨西哥

亚马逊将把在印度布局金融服务的打法推广到其他新兴国家市场,尤其是墨西哥。

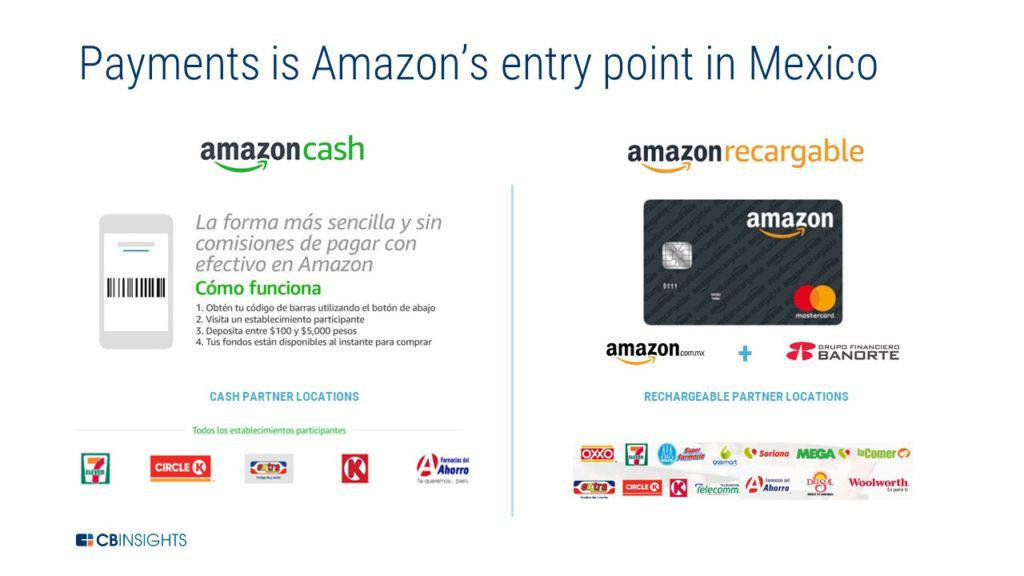

自2017年3月起,亚马逊在墨西哥推出了亚马逊 Prime,亚马逊现金计划和亚马逊现金借记卡。 这些业务在墨西哥的推广,都有助于亚马逊为该国用户提供更方便和低成本的支付服务,从而建立起该国消费者对亚马逊的忠诚度。

亚马逊现金计划于2017 年10月在墨西哥推出。与美国模式类似,用户可以向账户里充值(最多10000比索),并在包括 7-11等便利店连锁店实现快捷的支付服务。

2018年3月,亚马逊与合作伙伴 Grupo Financiero Banorte推出了联名借记卡,客户可以在全国各地的便利店利用这张卡存入现金。

亚马逊在墨西哥布局金融服务可以很好的帮助到该国的用户。因为墨西哥在很大程度上是一个现金社会,现金是大约 90%购买的首选付款方式。利用亚马逊的金融服务,该国消费者可以实现更便捷的电子支付,也有利于发展该国的电子商务行业。

亚马逊在墨西哥布局金融服务可以很好的帮助到该国的用户。因为墨西哥在很大程度上是一个现金社会,现金是大约 90%购买的首选付款方式。利用亚马逊的金融服务,该国消费者可以实现更便捷的电子支付,也有利于发展该国的电子商务行业。

总结

亚马逊的金融服务战略一直服务于其集团核心战略目标:提升电商平台买卖双方的参与度。

在3大核心金融业务上,亚马逊会首先在自己的平台上提供比其他平台更好的业务体验,并且持续的对产品进行功能的迭代。当它足够优秀时,再向第三方开放,就像在AWS(亚马逊云服务)业务上的打法一样。

我们可以想象,当亚马逊的金融服务业务成长到和AWS一样强大的时候,对此没有作出反应的企业可能已经无力再与它竞争。

▼

关于阿尔法公社

阿尔法公社是重度帮助创业者的天使投资基金,资金与合伙人均来自中国第一代互联网成功创业者,在天使轮投资了在行·分答、白山云科技、薪人薪事、PMCAFF·外包大师、美洽等优秀项目。我们对创业项目极其挑剔,精选有成为行业领跑者潜力的项目和个人,在投资之外给予重度行业资源投入,和BD对接支持,帮助项目在初创期迅速建立竞争优势。目前公社投资的项目近半数已成长为所在行业的领先者。

BP请投递到: bp@alphastartups.net,7 天内快速收到回复,直接约见资深合伙人。

专栏作者投稿文章,不代表创业邦官方立场。