编者按:本文来源微信公众号趣识财经,作者 疏狂,创业邦经授权转载。

一半是海水,一半是火焰!这是时下汽车行业最真实的表现。

自2018年下半年起,传统车企不断遇冷,销售额断崖式下滑,让财报一片狼藉。

形成鲜明对比的是,新能源、共享出行领域却一片火热。蔚来汽车野心勃勃谋上市,特斯拉轰轰烈烈的造车计划,神州优车收购宝沃布局汽车新零售……但这都不是今天的主角。

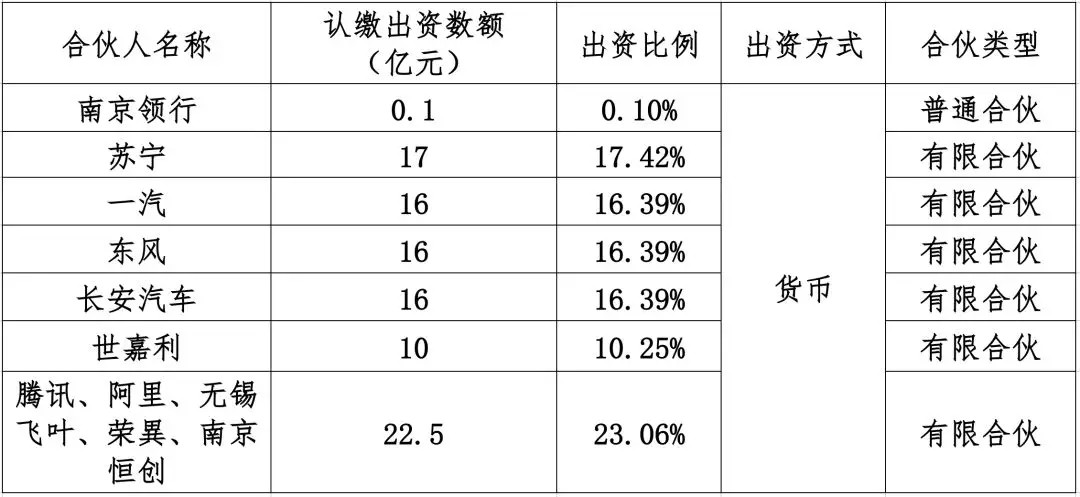

3月22日,长安汽车公告称,已与苏宁、一汽、东风、腾讯、阿里等在南京签订协议,共同投资设立南京领行股权投资合伙企业,总投资额97.6亿元。其中苏宁认缴17亿元,为第一大股东。

趣识财经从启信宝官网证实,4月2日,南京领行股权投资管理有限公司(以下简称南京领行)正式成立,标注经营范围为受托管理私募股权投资基金,从事股权投资管理及相关服务。

趣识财经获悉,南京领行获国资委、工信部、科技部等部委支持,是由三大汽车央企联合知名社会资本,共同组建的共享出行公司。接近此次投资的人士直言,南京领行仅投资出行公司,尤其新能源共享出行领域。

一时之间,关于传统车企合围滴滴的言论,不绝于耳。

01 破釜沉舟,传统车企的无奈转型

从出资比例,便看出端倪。

虽然苏宁是第一大股东,但一汽、东风、长安三大车企共投48亿元,合计占比49.17%。让传统车企抢足了戏份。

▲ 南京领行股权投资管理有限公司股东出资比例

但大手笔豪掷背后,却是车企的心酸与无奈。

以东风汽车为例,2018年全年营收144亿元,同比下降21.20%,主营业务增长乏力;应收账款周转天数高达125天,同比大增96%,回款账期长昭示经营效率低下。

长安汽车年报虽未披露年报,参考2018年三季报:三季度营收同比降3%,净利润同比大降80%。从更加直观的产销数据来看,截止2018年全年汽车销量约213万辆,同比大降26%。

但最坏的时候还未到来。2019年汽车市场更加严峻,除每月公布的销售数据每况愈下外,新能源汽车的强大攻势,让传统车企进军共享出行市场,如箭在弦上。

长安汽车表示,南京领行除对长安传统整车业务有拉动作用外,还将丰富和完善长安汽车生态圈,助力长安汽车转型发展 。

东风汽车也发布公告称,公司拟抓紧共乘及移动服务市场的快速增长,渗入移动市场。南京领行拟通过整合线上交通平台、线下共乘及移动运营、大数据中心等,连系消费者与汽车制造商。

实际上,不仅中国车企谋求转型,国外巨头也在积极求变。2018年10月,丰田以并购方式布局移动出行计划,向东南亚打车公司Grab注资10亿美元,启动移动网约车项目。

2019年2月22日,戴姆勒和宝马宣布投资10亿欧元,将双方的城市移动出行服务整合为一家控股公司,覆盖预订服务、电动车充电收费系统、共享出行服务、共享汽车服务等共享出行全领域。

从国内市场来看,滴滴网约车安全事故频发、监管趋严,导致行业集中度有所下降,这让“国字头”车企获得了进军共享出行的契机。

而出行领域的巨大市场,让走投无路的传统车企跃跃欲试,一拍即合。

02 车企蚕食出行市场,滴滴进退维谷

与传统车企经营不佳相比,作为出行领域的领头羊,滴滴更是麻烦不断。

从女乘客被害,到顺风车下线,再到近日沸沸扬扬的司机遇害案。滴滴的网约车安全问题,被广为诟病。

但这次滴滴的遇袭地,却发生在其精心布局的新能源车“桩联网”上。

4月1日,知名充电桩运营商特来电、星星充电、万马爱充,同时从滴滴旗下充电平台“小桔充电”下线,导致用户无法通过小桔充电App使用其设备进行充电服务。而特来电、星星充电分别有1.17万座和6721座充电站,占据行业前两位,这对滴滴冲击巨大。

运营商看似釜底抽薪的举动,却有着合理的解释。三家运营商一致认为,根据协议,小桔充电仅提供平台服务,不能介入线下充电站建设,但滴滴违反约定,直接与运营商展开竞争。另据媒体消息,因为小桔充电借流量垄断,抽取20%高额充电服务费分成,严重压缩了运营商的利润,才使他们“釜底抽薪”。

其实,早在2016年8月,滴滴出行副总裁杨峻便公开表示,滴滴要成为新能源汽车和充电桩的运营商。滴滴创始人兼CEO程维也曾表示,滴滴要建设充换电网络,服务电动汽车行业。滴滴图谋新能源共享汽车之心,昭然若揭。

但充电桩运营商事件只是开始,霸者滴滴,或将面临更多的挑战者。

趣识财经做了随机采访,谈到共享出行,大部分用户首选首汽旗下的GoFun出行。“与滴滴网约车相比,共享汽车无需等待,正常几公里内10元左右,也算便宜。”一位GoFun资深用户表示。还有一个女性使用者直言,“看了一些网约车遇害事件,选择自驾共享出行会安全很多,不用那么担心。”

无独有偶,有着“专车第一股”神州优车,近日斥资41.09亿元收购宝沃汽车,继布局网约车、电商和金融三大板块业务后,打造汽车新零售平台。

趣识财经观察到,宝沃汽车是国内为数不多的同时拥有传统能源资质和新能源资质双重牌照的车企,与其说神州优车在打造汽车新零售的面子,不如说图谋宝沃新能源车的里子。

一时之间,围绕“新能源共享出行”链条,众多车企各显神通,从各个方向“蚕食”滴滴的市场份额。

03 共享汽车,盈利大考还未到来

但,谋局事小,图利才是车企进军共享出行的最大目的。

目前,车企布局共享出行领域主要有网约车与分时租赁(共享汽车)两大类。其中网约车,偏向轻资产,但重运营、重服务。共享汽车则不同,不仅重运营、重服务,更是重资产,前期共享汽车投入势必带了巨大的成本。

对转向新能源共享出行的传统车企来说,凭借自身属性,投放共享汽车的成本或可后延,这是它们优势。但在互联网运营与获客上,传统车企却不擅长。

“较小的汽车磨损会忽略不计,我甚至经历过车门被墙壁严重损坏,也没被追究。” 一位GoFun用户表示。GoFun出行CEO谭奕曾表示,共享汽车实质上是考验企业对汽车资产的管理(运营)能力。谁对车辆的保障越多,管理的越好,谁就能降低整体运营成本,找到行业可持续发展的诀窍。

但对以上传统车企而言,我们却忽略了最重要的一环:以苏宁阿里为首的互联网零售大厂。作为南京领行最大股东,苏宁在智慧零售业务、会员流量等生态领域优势巨大,或可与高频的出行流量入口相得益彰。

2019年至今,围绕小店、拼团、供应链,苏宁全面升级智慧零售战略,共享出行或是其智慧零售板块中最后的楔子。

而传统车企与互联网零售企业联手布局共享出行,一方面有助于科技赋能传统车企的实现,另一方面也有利于智慧零售搭乘共享出行的进一步落地。

但,这双“声势浩大”共享出行之靴,仍待落地。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。