编者按:本文来自投中网,作者杨健楷;创业邦经授权转载。

在经历了1月2日苹果手机销售下滑的真心话大冒险后,苹果在一季度回归了正常。从1月3日140美元一股的低点,苹果股价已经恢复了40%,交易在200美元以上一股的价位。

美东时间4月30日美股交易盘后,苹果公司公布了优于预期的2019财年二季报,盘后苹果公司股价涨近5%,股价交易在约210美元一股。

这是一份不那么“硬”的季报,iPhone的重要性在下降,苹果公司让投资者着重审视自己的软件服务业务。

苹果二季报营收580亿美元,同比减5%,优于574亿美元的预期;EPS为2.46美元,高于2.36美元的预期。

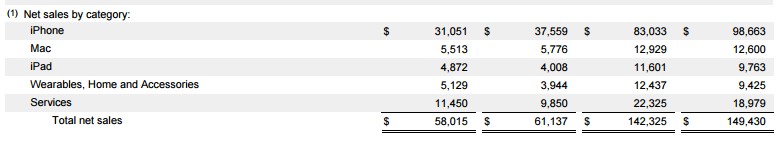

按照业务线拆分收入,手机的重要性在下降,软件服务和包括AirPods和Apple Watch在内的可穿戴设备业务重要性和成长性在上升。iPhone收入310亿美元,同比减少17.3%;来自服务业务的收入达到历史最高水平,为115亿美元,同比涨16%;可穿戴设备营收51亿美元,同比涨30%,在业务板块中涨幅最大。综合各业务毛利,苹果公司的总毛利率为37.6%。苹果将展开750亿美元的股票回购,并分红0.77美元一股,分红水平涨5%。

图 | 按业务线拆分的收入(来源:苹果公司)

此外,苹果公司在包括港台内的大中华区获取了102亿美元收入,并对下一季度中国的需求很有信心,给出了远强于预期的下一季度财务指引。

醉翁之意不在酒。在智能机周期性衰退的间歇空档,库克搬出了软件服务当救兵,但这一业务的重要性似有若无。毕竟,在本质上来讲,苹果卖手机可不是“为了交个朋友”,它的软件和技术是内嵌于硬件、为硬件提供溢价和护城河的。至于第三方独立的软件服务,它是硬件成功的附属品,不应该也不会走到绝对主导的地位。

被低估的3月发布会掩盖了苹果的实力

在三星、华为等友商都在发布新机的时候,苹果在3月底开了一场雷声大、雨点小的全软件的发布会,在这场发布会上,玩偶都出来为流媒体视频服务Apple TV+站台了。

除了肢体语言夸张的玩偶和眼熟的好莱坞明星为Apple TV+站台,苹果一口气推出了以下几项软件服务:游戏分发平台Apple Arcade、与高盛合作的广受赞誉的联名信用卡Apple Card、与各大一线媒体合作的精选读物Apple News。这些服务大多还需要数个月的合作博弈与产品打磨才能上市,并且苹果似乎在Apple TV+和Apple Arcade这两个高度竞争的业务上,都会下上代价不菲的昂贵赌注。

资本市场对这场发布会比较冷淡,在发布会前后三天苹果的股价都是跌的,此后,苹果的股价才恢复了上涨。

苹果推出的这几项软件服务遵循了苹果公司一贯的调性,起码每一项服务苹果都是在水准线之上,其信用卡便利的用户体验和便宜的服务更是饱受赞誉,一线媒体聚合式新闻阅读,也充分满足了中高端的信息获取需求。尽管,流媒体和游戏分发,对于用户和游戏制作企业的独特价值还有待考验。

这场足够有诚意的软件服务发布会被低估了,它也掩盖了苹果还未充分展露的有野心的软件版图。

在苹果公司的业务版图中,与高盛的联名信用卡在金融业的同侪中显得鹤立鸡群,只要是一个深度信用卡用户,看了苹果的方案无不会拍案叫绝,跃跃欲试。苹果只要稍微动一下脑筋,挖掘善用一下自己的软件和技术实力,“钱景”就滚滚而来。

用硬件+软件,去赚金融的钱,这才是好生意啊!因为金融业的痛点,实在是太多了。

在联名信用卡业务中,苹果找来了高盛,弥补金融能力的不足,这一模式延伸到医疗保险生意里面,同样是成立的。在iPhone手机和Apple Watch上,苹果借助金融公司的力量,帮助金融公司做好生意,帮助客户解决需求痛点,在硬件上开了金融的花。

苹果的硬件“挖潜”不可小觑,但“软”业务在苹果公司的占比还不足以撑起大梁。从开年以来的种种迹象来看,苹果公司的重点和发力点还是在硬件。2019年初,苹果公司开始走出“iPhone周期”寒冬,并积极在硬件领域发力、备战。

苹果估值体系从纯硬件到软硬结合的转化,还需要时间。常态估值倍数的提升,应该是一个比较缓慢的过程。

苹果赚了三星亏的钱

iPhone的降价策略奏效了。

今年的愚人节,苹果的天猫旗舰店和官方旗舰店让渡税收减少的受益,全面降价,单品最高降价8%,第二天销售增加了3倍。此前,苹果在一季度的降价方案也激发了猛烈的需求反弹。这说明,苹果手机在八九千到一万多的需求弹性是绝对大于1的,降价之后苹果走量很快。

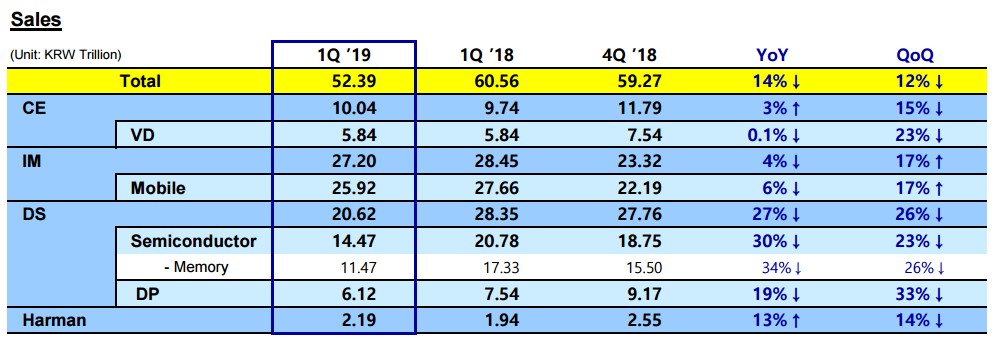

iPhone销售恢复的同时,占iPhone手机10%的成本——内存价格大幅跳水。三星一季度的净利润下滑了六成。

根据IHS markit在2018年9月份发布的预测版iPhone手机物料成本表(BOM,bill of materials),基础版的iPhone XS Max(4GB的RAM和64GB的闪存)物料成本390美元,RAM和闪存成本为40.75美元,约占成本的10.5%。

图 | iPhone Xs Max(4GB+64GB)的物料成本390美元,内存成本41美元(来源:IHS)

图 | 三星销售收入分业务拆分,内存业务收入同比下滑了34%(来源:三星)

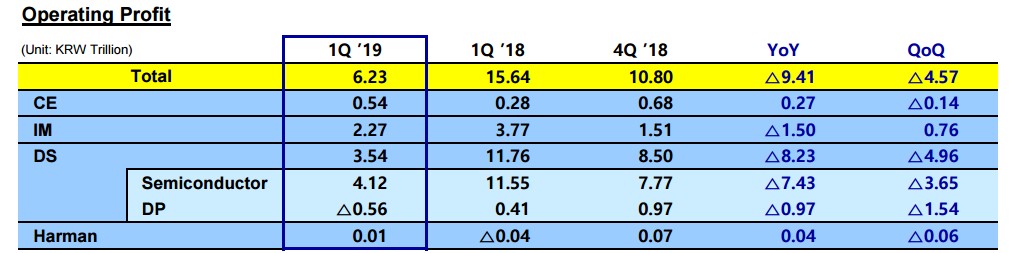

图 | 三星运营利润分业务拆分,半导体业务下滑六成五(来源:三星)

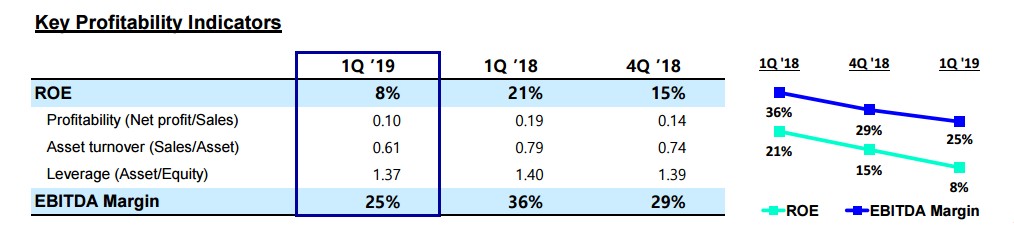

图 | 三星的利润指标,一季度的净利润率减半(来源:三星)

三星的业绩跌成狗,苹果的成本压力相应减小,毛利率得以保持。在消费电子产业链,苹果手机降了价就能卖出去,但是通用型的内存在百业凋零之时,量价双杀。消费电子产业链景气度的传递,需要较长时间,才能从消费终端传到上游的半导体元器件。

从这个角度来看,品牌效应显著的消费电子品牌,毛利率相对而言对经济周期免疫。

但是,要保持消费终端的护城河,苹果一是在核心技术上不能落后于竞品,二是需要推出新的杀手级硬件和产品保持增长。苹果近期的动作,基本上围绕两者展开。

4月中旬,苹果与高通和解,英特尔的5G迟迟不行,苹果不得不向高通低头,据传苹果向高通支付了至多60亿美元的“诚意金”。保持终端产品的技术竞争力,是一件昂贵的事情。

与此同时,苹果重启汽车开发,特斯拉工程副总裁被请过去负责动力总成系统。苹果是不是在搞汽车?这个问题我们无法得知,但可以确定的是,苹果做一个硬件不会只满足于为别人做嫁衣裳。乔布斯的信条仍振聋发聩:只有二流和三流的公司,才允许别的硬件公司用自己的软件!甚至在他的眼中,当时的微软,也是一家“二流公司”。

苹果的“硬件极客”精神,或许仍然是这家公司的灵魂。软件服务,最多在这家公司占一半的收入。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。