以往,总有部分人群在购买保险的过程中存在一定的困惑,认为投保容易赔付难,而现如今,随着科技技术的不断提高,让投保理赔的繁琐流程迅速“瘦身”,增加了保险的落地场景,使得保险行业真正体现了服务价值。

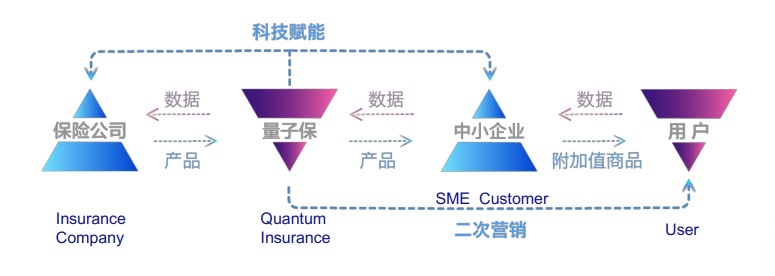

“量子保”成立于2016年9月,是一家以技术驱动的B2B2C互联网保险公司,主要是通过技术和产品整合上游保险公司资源,满足B端下游中小企业的保险需求,降低企业客户的运营风险,更好的服务C端用户,挖掘行业价值。

创始人&CEO汤鹏曾在阿里巴巴负责淘宝旅行,随后联合创立易到用车并担任CTO。他告诉创业邦,易到这样的专车行业有“几千万用户和几百万车主”的价值流量,但需要公司内部不断投入大量资金来补贴用户和司机,产生了变现难题,于是他经过多次尝试找到了除服务佣金以外,变现最快、需求最大的场景,就是保险领域。此前网约车恶劣事件频发,导致乘客在打车的过程中会担心人身财产安全,量子保可以在乘车过程中提供低至几毛钱、短至几分钟的保险服务,可赔付上百万的人身财产损失,以此来减少乘客的安全顾虑。找到不同场景企业的共性,为他们提供定制化的保险服务,更好地服务用户、增加B端企业收入来源、丰富互联网生态是汤鹏创业的最大初衷。

通过汽车场景切入,量子保推出了面向驾校的“驾考保”产品,每年全国学车的学员共三千万人,考试不通过率约40%,购买了这款保险产品后,学员在科目一到科目四的任何一门考试中没通过,都会得到补考费用,甚至会在连续几次不过的情况下,获得重新学习报名费用的赔付,从而提高了学员和驾校的之间的信任系数,帮助驾校平均提高了20%~30%的获客率,现在,仅这款产品在驾校市场中的市场占有率就达到了80%。

除此之外,都市新蓝领(雇主责任险和员工意外险)、家政(家政保人身险)、幼儿(幼儿保健康险)、宠物(量子小Q保保障宠物健康及就诊安全)、航旅(针对酒店、航空方面的动态取消险)、健康(千寻智保智能保险服务)等几个场景也是量子保关注的方向。

目前,在互联网+保险领域与量子保完全对标的企业还很少,大部分保险以线下C端人身险为主,依赖于人力销售,而量子保则更倾向于对B端中小企业的技术赋能,他们为企业客户提供了投保理赔的SaaS系统,让企业客户可以在互联网上批量高效的提交投保信息,数据接入吞吐能力为万级保单/秒,后台系统稳定性高于银行,可用性达99.99%。针对不同场景的用户信用实现风险定向定价,比如,每个驾校理赔额度、学员数量和学习情况不同,未考过人数少,人均保费就低;同理,人数多则保费高,通过分析,搭建动态保费模型,实时测算客户可能面临的风险,自动切换投保方案,使用户的保费始终处于流动状态,降低企业客户的运营风险。同时,量子保还利用AI自动理赔技术识别OCR单证和理赔材料,实时自动化完成核保和核赔,省去了传统人工投保、理赔的繁琐流程,提升理赔效率和用户体验。

在商业模式方面,除了链接B端保险公司和企业外,C端消费者也是量子保的目标用户,面对这些用户,他们并不直接接触,而是借助场景交互触达,通过二次交叉销售持续挖掘用户价值,比如购买驾考保的学员在成功拿到驾照后,还可能会购置汽车买车险,甚至是人身健康险等等,他们会对用户购买意向进行分值统计和判断,针对性的推荐保险产品。

成立至今,量子保已有近千万的保单量和上亿元保费,主要营收来源于保险产品佣金和技术服务费。目前,已有首汽约车、亚朵酒店、今麦郎、富士康、同达物流等7000家B端标杆客户及800多万C端个人用户。

2017年至2018年,量子保已先后获得天使轮、A轮及A+轮融资。团队150人规模,其中一半员工来自易到,另一半来自互联网科技和保险领域,已有多年团队磨合经验,擅长场景发现、产品研发和资源拓展。

汤鹏介绍,接下来,量子保会继续拓展市场规模,优化二次交叉营销模式,构建“保险+工具+生态”的商业模式,并在“个人征信+场景风控”的金融科技场景发力。目前,该项目已启动了新一轮融资,资金将主要用于车生态市场营销、团队建设和技术研发。