5月10日,由青岛市人民政府主办的2019全球(青岛)创投风投大会在青岛国际会议中心举办,在青年投资人高峰论坛暨40位40岁以下投资人颁奖盛典上,平安创投管理合伙人张江发表了题为《投资前瞻:科技创新大视野下的新机遇》的演讲。

张江:各位青年,大家早上好!非常荣幸有这个机会和大家分享。这个题目比较大,我主要是围绕科技创新的一些新趋势来谈。

创新是产业升级背后的核心驱动力

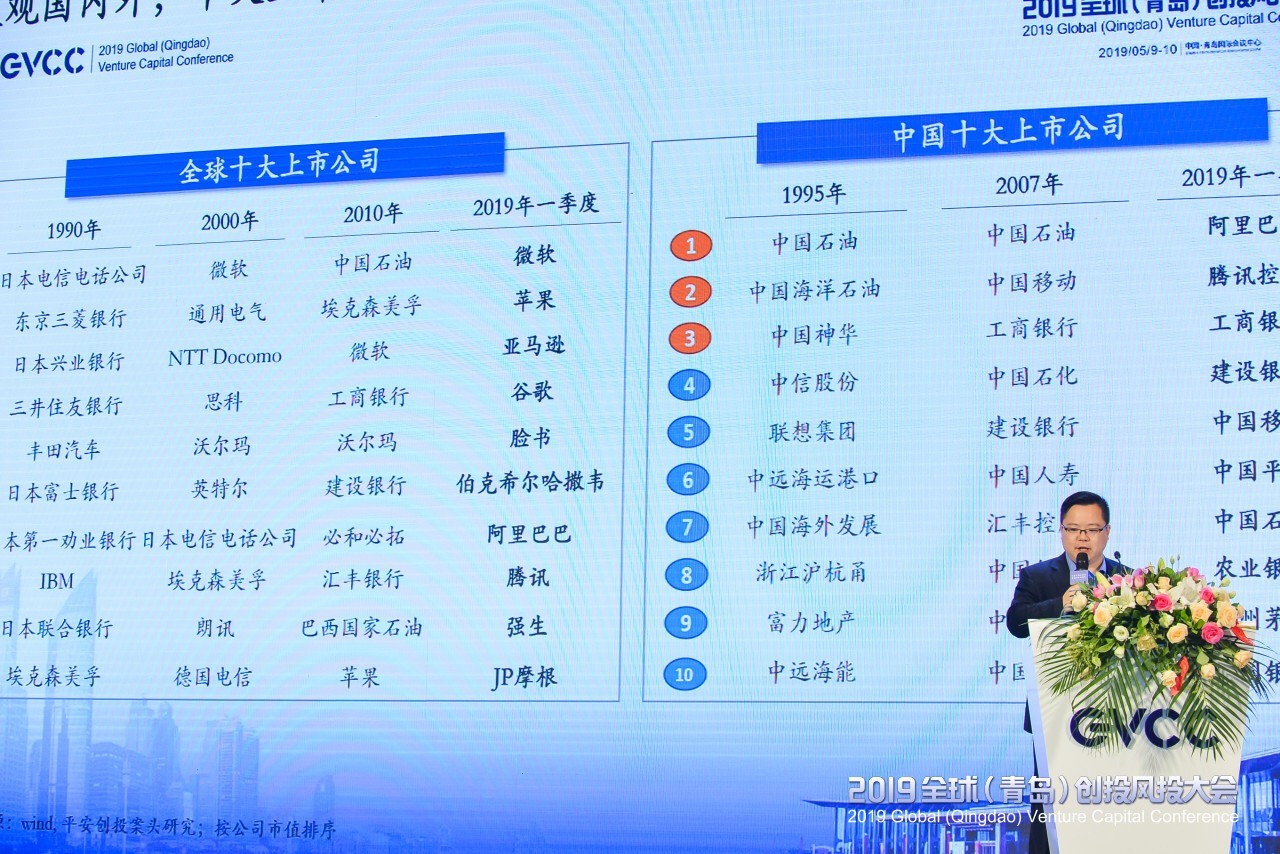

这个图非常有意思,纵观国内外十大上市公司,可以看出排名在过去几十年有很大的变化,而创新是背后的核心驱动力。左边是全球市值最高的十大上市公司,从1990年到2019年的第一季度的数据。1990年全球十大上市公司当中,7家是银行,7家是日本公司; 2000年,科技公司上榜,日本公司缩减得很厉害; 2010年,中国企业发力,包括中国石油、工商银行、建设银行等;2019年的今天,全球前十大上市公司里,中国企业有两席之地,一个是阿里巴巴,另一个是腾讯,其中产业结构的变化是非常明显的。这说明在产业的升级中,一定要能够抓住机会。

这个图非常有意思,纵观国内外十大上市公司,可以看出排名在过去几十年有很大的变化,而创新是背后的核心驱动力。左边是全球市值最高的十大上市公司,从1990年到2019年的第一季度的数据。1990年全球十大上市公司当中,7家是银行,7家是日本公司; 2000年,科技公司上榜,日本公司缩减得很厉害; 2010年,中国企业发力,包括中国石油、工商银行、建设银行等;2019年的今天,全球前十大上市公司里,中国企业有两席之地,一个是阿里巴巴,另一个是腾讯,其中产业结构的变化是非常明显的。这说明在产业的升级中,一定要能够抓住机会。

1995年中国股市刚起步,中国十大上市公司基本上都是中字开头的。2007年,中国的前十大上市公司基本以央企为主,包括中国石油、中国移动、工商银行、中国石化、中国人寿等等;直到现在的2019年,中国前十大上市公司中第一是阿里,第二是腾讯,从中可以看出,创新是背后的核心驱动力。

我们还可以看到,在创新的投入当中,互联网、生物医药、商业服务成为主要的投资方向,这也印证了创业邦南总所提到的互联网、医疗健康、B2B服务几个热点,B2B的服务在最近几年的需求是井喷的;因为在中国市场扩张所产生的红利越来越少、市场空间越来越小的情况下,企业需要提升精益经营的能力。

对于风投或者是创投机构来讲,交通、人工智能、医疗成为热点风向,包括交通里面的无人驾驶、新能源等方面。除了技术驱动之外,人工智能还有很多新的应用场景的落地。医疗健康领域也非常多地支持创新的新变化,最近几年,不管是新药审批,还是加速国外原药进入中国审批等种种举措,都是在刺激创新药的投资和增长。缺乏创新力的企业,可能就会在产业升级的腾笼换鸟中,作为落后产能被淘汰。

未来,对中国来讲,提升国际核心竞争力,科技创新的竞争将取代贸易竞争。实际上在中美谈判中,美方对于科技和知识产权的条款要求多于对贸易的要求。贸易本身是你愿意买,我愿意卖,但是科技和知识产权是国家的核心竞争力,这里面是全球化的必争之地。

科创板的设立是大格局下的必须举措

从华为事件、中兴事件来看,海外严格管控人才和技术的对外输出。这种情况下,中国推出了很多本土的鼓励措施,比如对于中小科技企业的减税等。科创板设立,也是在这种大格局之下一个必须的举措。

谈起科创板的核心特点和重大利好,第一是允许亏损的企业上市,从受理的100多家企业来看,多数是按照第一套、第二套标准来受理的,真正亏损的企业报亏损的还不多,这里面也有它的历史原因。但是,我相信后面会有很多创新企业去申报和受理。这个政策变化对于创新企业来说是非常重要的。

我们做了一个统计,以纳斯达克为例,在生物医药领域里面,纳斯达克的企业在上市时刻90%是没有收入或者盈利的,医药公司上市时有盈利是非常罕见的。在中国,企业以前需要有几千万净利润才能上市。然而,对于科技企业来说,科技研发的周期非常长,仅靠一级市场和自有资金支撑,二级市场更庞大的资金却在发展阶段无法进入,导致资本市场对于创新的支持不够。所以,允许非盈利公司上市,也能够让资本更好地去支持创新周期。

第二是定价机制,科创板完全放开23倍PE,进行市场化询价。第三,包括审核、注册,主要是上交所的审核、证监会进行注册的决定,这里面更多的是一个试行注册制的过程。我们对试行需要包容,因为交易所更多是作为一个交易的场所,以信息披露为核心,而投资价值则更多是由投资者自己判断。

持续监管这一点也很重要。在注册制之下,上市的企业肯定会大量增加。但是,如果说这里面有一些虚假的行为,它的退市和监管也比以前更加严厉。在过去十几年里,纳斯达克有数千家企业退市,对于持续监督有着很高的要求。

最后很重要的就是允许上市公司分拆创新业务上市。中国很多的创新公司是上市公司孵化出来的,上市公司有行业的积累,也有资源、资金和人才。以前从上市公司分拆出的创新企业只能在港股上市,这次科创板允许分拆上市公司,也是一个重大的利好,对于创新也是非常大的鼓励。

科创板的流程公开信息都可以查到。发行机构和上市委员会更多关注的是财务和法律。而科技创新咨询委员会是一个创新。咨询委主要由科技专家组成的,40多位委员当中大多数来自于科研院所和高校,以各个领域声名赫赫的科技专家为主。上交所关于企业科技地位和是否符合科创板定位,可能向咨询委征询专家意见。我们创投圈也有6位代表在科创咨询委员会里面,我非常荣幸是其中之一。

科创板进程每天都在发生变化,但是从典型的反馈关注问题可以看到,核心技术是否真的有领先性是非常重要的。我也看了一些公司的招股书,有对于核心技术阐述不明的地方,所以也需要反馈问题、补充材料。关于技术方面,比如说你是国际领先,你需要真正地解释哪方面的技术是国际领先;你是核心专利国际领先?还是生产工艺?还是包装设计专利?问题和有关信息披露要深入到“灵魂”。

科创板上市的意义,可以从不同主体来看。对于早期的创新公司,更加有利于融资和人才的引入,因为更早上市有利于企业稳定,引入人才; 对于中后期企业来讲,多了一条上市退出的通道,也有更长期的资金,因为科创板要匹配战略投资人,锁定期比较长;对于上市公司来讲,可以鼓励上市公司孵化创新业务;对于政府引导资金来说,引导更加具有方向性,七大科创领域,这是一个非常强的指引。

互联网和新技术改变了原来B2B药品的流通方式

关于创新的几个热点,我主要说一下医疗。医疗大致划分就是药品、器械、服务、流通,还有数字医疗,主要包括互联网医疗和传统的医疗信息化。对于药品来讲,过去这段时间的压力是非常大的,投资模式也发生了非常大的变化。医保支付压力推动产业腾笼换鸟,对于落后产能或者是辅助用药费用严控是非常厉害的。比如,有一款仿制药价格降到原来的5%,假如原来是6块钱,现在卖3毛。同时国外新药加速引入,比如原来新药进入中国可能要七年,现在可能两年多就进来了。对于投资来讲,以前做仿制药或者拿国外新药的中国权益,这种模式可能以后就很难做了,因为中国市场仿制药利润已经很差了。

医疗器械也是进口替代的深化。目前中国进口比例高的器械领域已经不是很多,但对于比较高端的设备和器械,不少领域仍然有机会。包括我们去年投资的科美,是国内科技和市场上的领先企业,它所在领域的进口率依然很高。

医药流通的集中度进一步的加深。同时线上B2B的冲击和影响,改变了原来比较落后的药品流通方式。平安投资的融贯电商,定位为医药行业全流通整合平台,2018年已经实现线上交易额超1000亿元。药品的主要流向一个是医院,一个是第三终端,传统商业公司为诊所和药店提供物流、信息流、资金流,现在有了更专业化的分工,也有了线上更高效率的服务和产品。

去年医疗信息化非常火爆。在中国几千家上市公司当中,医疗信息化上市公司大概占千分之二三,但是在去年,A股涨幅前十名里面有3家医疗信息化公司,前五名里面有2家。涨幅最高的医疗信息化公司达到80%多。去年大部制改革后,开展了很多运营、监测和智能化方面的改革,使订单大幅度增加。一个医院采购信息化系统上亿的订单比较普遍。

最后几分钟大概介绍一下平安创投,平安是中国三大综合金融服务机构之一,现在是世界500强里面的第29位。另外,我们在科技方面的投入也是非常大的,每年投入大概是100亿,占平安收入的百分之一。在人才结构方面,我们有1万多科技开发人员,1000多名科学家。

平安创投在全球范围内,过去4年里投了将近60家企业,国内海外各一半。我们去年在A股、纳斯达克、港股都有企业上市,今年会更多。昨天晚上我们投资的生物技术公司NextCure在纳斯达克上市,当日股票涨幅超过32%。我们投资和退出都是在全球范围,主要集中在医疗健康、金融科技、互联网、消费科技等领域。

最后,我非常期待与各位领导、各位全球科创投资和企业界同仁携手共创共赢新格局,从国际、国家、科创的各种方面来讲,我们都面临非常大的新格局,新机会。总的来说,就是科创引领发展,专业创造价值,携手共创共赢,谢谢大家!