导读:截至2019年3月31日,盒马鲜生门店数135家。未来,盒马鲜生将继续得到阿里策略性的支持,以实现其继续增加自营业务的收入比例。

文 | 钟小玉

编辑 | 林文龙

昨日,红星美凯龙宣布牵手阿里,在面向合格投资者的非公开债券发行中,阿里巴巴已认购红星控股发行的本期债券全部份额,实际发行规模为43.594亿元。

值得注意的是,2018年2月份,阿里斥资约55亿元入股居然之家,占股15%,同年10月份,红星美凯龙与腾讯合作,接受腾讯“智慧零售”改造。如今刚过半年,红星美凯龙转投阿里怀抱,从中可见阿里的影响力。

而阿里在新零售上交的答卷,确实十分抢眼。北京时间5月15日,阿里巴巴集团发布2019财年第四季度财报和全年财报(财年自4月1日起)。阿里巴巴财年收入取得了51%的同比增速,达3768亿元。除去合并收购业务的影响,收入同比增长39%。

阿里CEO张勇表示,“我们的云、数据技术以及新零售的巨大拉动作用,使得我们能够持续变革企业在中国和其他新兴市场的运营方式,这将有利于我们的长期增长。”

新零售,自马云2016年在云栖大会上提出,已成为各巨头的大型战场。阿里“新零售”,腾讯“智慧零售”,京东“无界零售”,以及苏宁全产业零售打法等,线上线下硝烟四起。数字是最直观的体现,阿里在此次财报中,着重给新零售记了一大功。

饿了么这笔收购值当

阿里在新零售上的投入布局是个大手笔,成本相较去年同期提升了7%,主要是由于整合了饿了么,以及新零售和自营业务所增加的库存和物流成本,但也贡献了强劲的营收增长。

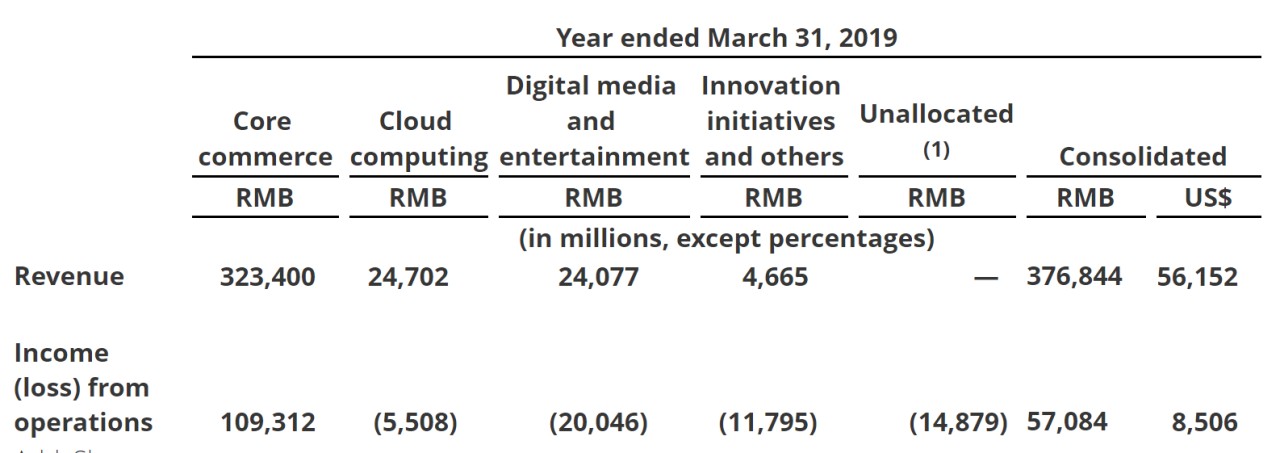

阿里业务分为四大板块:核心电商、云计算、数字传媒娱乐、创新及其它。核心电商主要包括主营电商业务、物流服务、本地服务等,是阿里的核心利润来源,拉动其余亏损业务。

图片来源:阿里巴巴官方财报

据财报显示,核心电商营收增长51%,主要得益于下沉市场的用户获取和渗透,更高的用户参与度,以及受益于本地服务投资和新零售业务的刺激。

收购饿了么之后,阿里将其与口碑打通,共同发力本地服务,与美团争份额。这也是将实物电商扩展到服务电商的举措,进一步开拓消费市场。美团创始人王兴曾经表示,随着第二产业的崛起,本地服务类电商,是少数有机会做成阿里这样体量公司的机会。

在2019财政年度,阿里与星巴克签署合作,独家接入饿了么配送体系。截至2019年4月底,已覆盖全国35个城市的2,100多家星巴克门店。而诸如支付宝助力星巴克会员计划,也是阿里打通平台数据的一贯方式。

作为阿里的“亲儿子”,盒马鲜生和云计算一起贡献了财年营收增长。在主营电商业务中,“其他”收入为人民币400.84亿元,较2018财年增长1.5倍,主要受自营业务的推动,包括天猫国际官方直营和盒马鲜生。

在本地服务上,饿了么和盒马鲜生共同拉动新零售。截至2019年3月31日,盒马鲜生门店数135家,主要位于一、二线城市。阿里入股高鑫零售,对旗下446家欧尚、大润发卖场进行“新零售试验”,希望复制盒马模式,但却并不顺畅,盒马自身也在重新尝试。

但从财报表述来看,盒马鲜生未来将继续得到阿里策略性的支持,以实现其继续增加自营业务的收入比例,不过支持方向有一条是,“优化其店铺并推出新举措以改善客户体验”,可见阿里非激进的态度。近日,盒马鲜生北京红莲店改造为盒马菜市,可看出其基于地理位置的店铺探索。

在这样的试错期,饿了么则继续在基于配送的新零售版图上“攻城略地”。比如买菜业务,众多巨头争抢用户“菜篮子”,饿了么4月份宣布买菜业务从100城拓展到500城。又能打仗,又贡献强劲营收,饿了么这笔收购可谓值当了。

下沉战场硝烟四起

作为阿里的两大超级流量入口,支付宝和淘宝也是阿里进攻下沉市场的排头兵。财报显示,近几个季度,在下沉市场通过这两个移动应用程序,生成大约30%的饿了么平台总订单。

截至2019年3月底,淘宝天猫移动月度活跃用户达7.21亿,年度活跃消费者6.54亿,均较去年同期增长超1亿,其中有77%来自三四线城市及乡村地区,这也是阿里核心电商业务超50%增长的重要引擎。

2018年以来,淘宝集中火力开拓下沉市场。聚划算、天天特卖、淘宝直播成为阿里拉动下沉市场的三大利器。2018年以来淘宝上新增的开播商家数增长近3倍,带货超千亿;聚划算作为带动品牌商家下沉的主要方式;天天特卖是C2M模式,直接对接工厂端,降低中间成本和库存,目前合作工厂达2500家。

其他主流玩家也在赛跑。拼多多去年底称,将扶持1000家“拼工厂”,首批试点20家工厂;苏宁不久前宣布将建成500家拼拼庄园、签约500家拼拼工厂…各方逻辑不同,苏宁是流量逻辑,用性价比打造全渠道闭环;拼多多和淘宝是交易逻辑,对非标品的设计和运营,同样是重中之重。

新零售之战,是效率之战。看似下沉战场的硝烟,火器却在大数据、供应链、物流、移动支付各环节中。

阿里的“追击”

开拓新领域的强硬风格,体现在阿里的“追击”上。阿里在顶层设计下,会不惜代价去攻城,比如新零售。

这是由于阿里和腾讯的底层设计不同。尽管都是想要做基础设施,赋能生态,但腾讯是基于社交的流量分发,新增流量池只要能够与大系统产生协同,就有网络增强效应,所以腾讯外部投资和内部赛马,哪块业务增长迅猛,就倾斜资源,气质也相对温和;阿里是流量聚合平台,各项业务要在阿里的大流量池上形成交易协同,如果缺失重要部分,流量就可能被劫走。

巨头的决心很重要。菜鸟作为最后一公里,除了守住履约部分的城门,也承接了从收发快递到网购的反向流量,在物流之战中,菜鸟市场份额不容小觑,与沉淀多年的京东物流形成对峙。如今,菜鸟驿站日均处理超10%的淘宝天猫包裹。为了巩固物流城池,阿里还投资了中通和申通两大快递公司。

上场的玩家越来越多,阿里也在四处追击机会。财报显示,阿里创新业务亏损显著扩大,从去年的91%到128%,而第四季度更是从去年同期的87%扩大到160%。季度亏损的增加,主要是由于对包括天猫精灵在内的新业务的投资,以及在技术研究和创新方面的投资。物联网,或许是新零售、云计算、数据技术之外的又一故事。

作为一直以来的竞争对手,腾讯也在同一天公布财报,留给“智慧零售”的笔墨并不多,而是秀出了亮眼的to B成绩单。从组织架构调整,也可以看到腾讯改变的决心。

战役和战斗不同,战斗是单次的,胜负即刻见分晓;战役是多场战斗的综合叠加,胜负难料。但新零售这场战役,已经打响。

作者:钟小玉,关注新零售,以及有劲的商业人物和故事。微信:zhongsy_520,添加请务必注明姓名公司职务。