编者按:本文来源创业邦专栏硅谷洞察,作者Zhan Zhang。

共享单车——提及这一过气“风口”,你的第一反应是什么?

是 ofo 账户里躺着的无可奈何的299押金?还是新近为美团创下数十亿亏损的摩拜?

在“新四大发明”光环褪去之后,共享单车的正面新闻屈指可数,ofo信用破产,摩拜巨额亏损,哈啰后来居上,行业格局几无新意。

不过,你可能不知道的是,在大洋彼岸的美国,共享单车行业刚刚从“Copy from China”——“照抄中国”的破天荒意义中走出,战势正烧的如火如荼。在这竞争之中,行业从共享单车出发,转向共享电动车、共享电动滑板车,进一步引入“微出行” (Micro-Mobility)的概念,甚至引发了对美国传统“构建于车轮之上”的城市未来发展的新思索。

从国内单车疯狂出海,到美国出行巨头Uber、Lyft的系列动作,单车战争日渐白热化,美国的共享单车行业到底经历了什么?会重蹈国内覆辙吗?我们一一来看。

Uber、Lyft纷纷进入共享单车市场

今年年初,共享出行巨头 Uber 透露消息,计划展开自动驾驶共享电助力自行车、电动滑板车的研发,意图借助自动驾驶科技让车辆自动驶抵充电站充电,也能更好地进行车辆调度,大幅降低日常运营成本。

去年4月,Uber 约2亿美元收购纽约初创企业 JUMP ,正式进军这一行业,将之归于自己“交通即服务” (Transportation as a Service,TaaS)的宏大蓝图之下,以随骑随停的无桩共享单车为基础,发展共享电动助力车、共享电动滑板车,成为不可小觑的重头玩家。

(Jump 共享电助力自行车,图片自网络)

与此同时,作为Uber在北美市场最大的竞争对手,Lyft 的步伐只快不慢。

去年11月,Lyft收购共享单车公司Motivate,一跃成为全美最大的共享单车公司,坐拥80%以上的市场占有率。

如今,纽约曼哈顿的 Citi Bike(花旗银行冠名的共享单车),旧金山市区的 Ford Bike (福特冠名的共享单车)都已归属Lyft旗下,4月10日,Lyft更拿下了芝加哥 Divvy 单车系统的9年特许经营权,进一步拓展自己的单车业务。

(旧金山市区有桩共享单车Ford Bike,现归属Lyft运营)

摩拜、OFO,从出海到溃败

作为共享单车行业的先驱,摩拜和 ofo 的海外业务在当时可谓万众瞩目。

2017年中,ofo 携千辆小黄车现身西雅图,开启美国战场。此后的一年里,四万多辆小黄车进驻逾30个主要城市,成为当时美国无桩共享单车的领头雁。

(ofo在美国:一美元一小时,图自Fortune)

差不多同时,2017年9月,摩拜亦入驻美国首都华盛顿特区,并逐渐扩张至圣地亚哥、夏洛特等多个城市。

至此,再加上由在美华人创办的Limebike等创业公司,美国共享单车行业基本处于少有的“Copy from China”——照抄中国模式,如滴滴被称为“中国Uber”一般,美国市场上难得的出现了“美国ofo”的称号。

然而,好景不长,不到一年的时间里,ofo、摩拜相继溃败。

为什么溃败?ofo将之归咎于政策法规的限制。

在国内,行业发展的初期,ofo 和摩拜几乎可以无限制地投放单车,抢占市场,但这大大占用了公共空间资源,人行道停满单车的情况随处可见,随之而来的单车坟场更是触目惊心。

(单车坟场,图自网络)

美国地方政府则从一开始就制定了详细的入驻限制,每间企业只能获得固定的配额数量,这大大限制了 ofo 以量取胜的“中国模式”。

随之而来,ofo、摩拜接连陷入财务困境,一出退押金闹剧的上演,中国共享单车行业泡沫戛然而止,海外运营自然成了自保之下的最低优先级。

运营不到一年,2018年7月,ofo 退出美国市场。更早一些,2018年4月,摩拜宣布退出所有海外运营。

共享单车——这一“中国创造”的行业出海之旅,至此画上句号。

从“共享单车”到“微出行”,硅谷创企的本地化与革新

ofo、摩拜的失利,让“照抄中国”的水土不服显露无疑。美国共享单车行业逐渐走向本地化,美国本土创业企业崭露头角。共享单车之外,共享电动滑板车、共享电助力自行车接连登场,行业从共享单车逐渐走向多模态的“微出行”时代。

2017年9月,共享电动滑板车创业企业 Bird 率先在圣莫尼卡展开业务,并迅速推广至100多个城市,成为了目前为止最快4个月就达到20亿美元估值的“独角兽”创业企业。

与遍布神州大地的小黄车不同,共享电动滑板车更易上手,更适应于美国人的习惯。据北卡罗来纳州夏洛特市的数据,共享电动滑板车平均每天有4单左右的出行记录,相形之下,无桩共享单车只有惨淡的0.6次,其优势可见一斑。

与此同时,电动滑板车也成功地绕过了诸如“骑车必须佩戴头盔”、“共享单车专营权限制”等地方法规限制,得以在美国大小城市遍地开花,成功复刻了 ofo、摩拜的早期风潮。

就美国 2018 年全年数据来看,在合计 8400 多万次的共享微出行中,电动滑板车占据半数以上,成为微出行的主流。

如果再细分来看,共享单车出行中,仅有 300 万左右是由小黄车式的无桩共享单车提供,甚至不到总数的零头,剩余的 3000 多万则由旧有的城市有桩共享单车提供。

(Bird 共享电动滑板车,图自网络)

在上一阶段致力于普通无桩单车的 Lime,也不由得投身电动滑板车的热潮,将之作为运营主力。2018年5月,Lime 投放了其第一批共享电动滑板车,正式入局。截止当年年底,Lime 已经在 65 个美国城市和5个海外城市成功布局,成为共享电动滑板车的重要玩家。

(Lime 共享电动滑板车动态热力图)

除去共享电动滑板车,共享电助力单车成了另一发展方向。

电助力单车,顾名思义,在你骑行的时候通过电机提供助力,让你更轻松、更快地到达目的地。对于大多数美国用户来说,他们对稍高的价格并不太敏感,对出行的体验则有更高的要求。

这一情形下,共享电助力单车甫上市,便博得了众多美国用户的青睐。后来被 Uber 收购的 Jump 和 Lime 也纷纷在这一领域投入研发,为更高的速度、更轻的负荷、更广的适用性买单。

在硅谷的大本营,旧金山市区,这一优势显得更为显著。

若你曾到访过旧金山,不会不对旧金山市内陡峭的道路留下深刻印象,传统共享单车在频繁的上坡下坡中体验极差,完全无法满足需求,电助力单车便成功弥补了这一缺憾,在旧金山的大街小巷频频露面。

至此,共享单车行业的本地化初步稳定,从单一的共享单车行业转变为被誉为“第二代共享出行”的综合性微出行行业。(第一代共享出行即以Uber、Lyft、滴滴为代表的共享汽车行业)

共享出行行业的整合、发展、未来

再过之后的故事便显得出乎意料却又理所当然。

Lyft 收购了近乎一统有桩共享单车出行的 Motivate(记得吗,2018年有桩共享单车出行在微出行中近乎占据半壁江山),一跃成为微出行第一巨头。之后,更推出合作研发的 Lyft 自有品牌无桩共享电助力单车和电动滑板车,为市场的白热竞争增温添焰。

Uber 则转向风头十足的 Jump,成功补全共享出行大体系的最后缺口。

(Jump 也是有桩的电动助力单车)

他们都将微出行视为其“交通即服务”的大体系的重要构件,致力于将共享汽车、公共交通、微出行融为一体,让传统上构建于汽车之上的美式生活成为过去式。

在这之中,也让社会对美国城市的未来展开探讨。

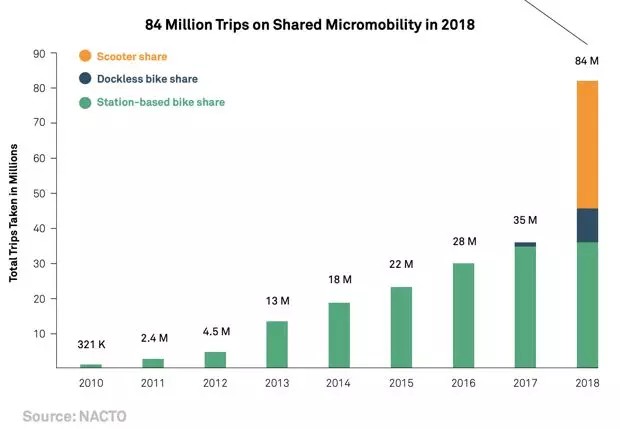

下图是 NACTO(National Association of City Transportation Officials,美国国家城市交通协会)的微出行逐年数据,其增长态势可见一斑。这也显露出,美国普罗大众对于汽车替代品的需求日渐旺盛,更与当今美国年轻人更偏好住在市区公寓而非郊区别墅,更倾向共享出行而非自有汽车的趋势相吻合。

(微出行发展趋势:黄色是共享电动滑板车,蓝色是共享无桩自行车,绿色是共享有桩电动车,横坐标:出行次数(百万次))

美国的城市真的要继续为汽车设计下去吗?过去当然如此,未来却未必。

说了这么多欣欣向荣,美国的微出行行业当然不能避免中国同侪的根源问题,甚至更甚于之,那就是:亏损。

简单举例,Citi Bike(纽约曼哈顿花旗银行冠名的共享单车),在2018年5月运营报告显示,有 650 万美元总收入—— 包括 460 万美元的会员费以及 180 万美元的赞助费以及其他费用。但从 2012 年开始,花旗银行支付了 4100 万美元,成为纽约自行车共享系统的企业赞助商。

而另一个不可忽视的因素是——美国高昂的人力成本,让微出行设备的调度和管理成本高居不下。相比传统共享单车,电助力单车和电动滑板车更增添了充电的需求,亏损随规模逐年扩大,为本就盈利无望的 Uber 和 Lyft 添上新负担。

美国微出行于中国

随着 ofo、摩拜的出局,中国共享出行厂商的美国路化为泡影,但是,作为源自中国的行业,美国微出行欣欣向荣的背后,中国又能获得什么呢?

最直接的利益:生产、制造。

在共享电动滑板车发展的初期,为了尽快占领市场,不少微出行初创企业直接选择诸如小米电动滑板车等中国消费级产品进行改造、部署。直到后来,企业纷纷展开自主研发,研制自有电动助力单车、电动滑板车,其生产与制造仍大多在中国进行,为共享单车泡沫破灭后的过剩产能寻得了出处。

创新反哺:电助力单车入局中国

在美国收获良好反响之后,今年年初,哈啰单车也将电助力单车引入图景,投放于百余个城市之中,为中国消费者提供更良好的体验。

出海反思:本地化、本地化、本地化

作为“中国创新”行业,又有攻城略地的经验基础,ofo 和摩拜却仍遭遇惨败,原因几何?政策法规的借口是一方面,本地化的缺陷才来的更为致命。

其实这和亚马逊商城进驻中国后水土不服无奈退走的败局如出一辙。

没有适当的本地化改造,一味照搬母国经验,最后只能为熟谙当地市场特性的本地企业击败。

中国互联网企业的国际化路途上,更应结合当地情况,量体裁衣,才能避免“强龙不压地头蛇”的结局,在国际市场的激烈竞争之中占据一席之地。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。