编者按:本文来源投中网,作者 杨健楷 张丽娟,创业邦经授权转载。

当你61岁的时候,还有没有把自己公司送上市的耐心?当上市那一天来临,61岁的你能准备好几分?

当然,这两个问题的前提,是你已经有一家公司了,而且还做得不错。

科创板的首批上会企业名单里,有两位61岁的上海创始人:安集微电子的俞昌,澜起科技的杨崇和。

在6月5日的科创板首次上会“大考”中,微芯生物、安集微电子、天准科技全部过会,安集微电子成为首个科创板上市的芯片股。而澜起科技也将于6月13日下午1点召开的第三次上市委会议审议,不出意外,应能过会。

俞昌和杨崇和都是1958年同年生人,早在上个世纪80年代,两人都是出国潮中的佼佼者。1989年,俞昌以宾夕法尼亚大学物理学博士身份毕业,杨崇和以俄勒岗州立大学电子工程学博士身份毕业,毕业之后,俞昌去了美光,杨崇和去了硅谷。

1994年,杨崇和率先回国,在上海贝岭待了三年后与岑英权等人合伙,创建了新涛科技。2001年新涛被IDT收购,干满三年,杨崇和在2004年创建了澜起科技。

而直到2002年,俞昌都没正式回国,创业之旅尚未开始。在落后8年的节奏下,他是如何追上同龄人杨崇和的?

“点沙成金”之路

1994年,俞昌还在摩托罗拉的芯片工厂中做着类似于“绝命毒师”调制化学品的工作。因为当时的半导体材料跟不上先进制程的步伐,俞昌不得不买一些化学品手动调配方,然后在工厂中测试。

1996年,俞昌跳到了一家专门研发半导体材料的美国公司Cabot,他在摩托罗拉实验室坐的冷板凳派上了用场,俞昌将其经验和方法复制到Cabot,经历了一个完整的半导体材料成功推向市场的过程。

2002年,俞昌回国参与到了当时创建刚一年的、大陆最大的晶圆代工厂—中芯国际,在中芯国际,俞昌强烈感受到了半导体材料国产化替代的重要性,2004年,俞昌创建了安集微电子。

1994—2004,十年之间兜兜转转,杨崇和、俞昌又站在了同一起跑线。

46岁的时候,俞昌和杨崇和都有了自己的公司,但是研发出来产品,就怕没人要。现金流的问题,始终是一个困扰。因为他们都只能做产业链上很小的一块,产品的全国市场规模或许都不如现在北京市的100套豪宅。

在房地产的黄金年代,做不动产就像“点土成金”的生意。

与“点土成金”相比,芯片半导体是“点沙成金”。“点沙成金”与“点土成金”相比,似乎是前者的生意更爆赚,但不一样的是,农民工和初出茅庐的管培生就可以“点土成金”,要“点沙成金”,在15年前连人马都难以找齐。再加上芯片业的烧钱属性和外资厂商的市场垄断,芯片业在十多年间门庭冷落车马稀。

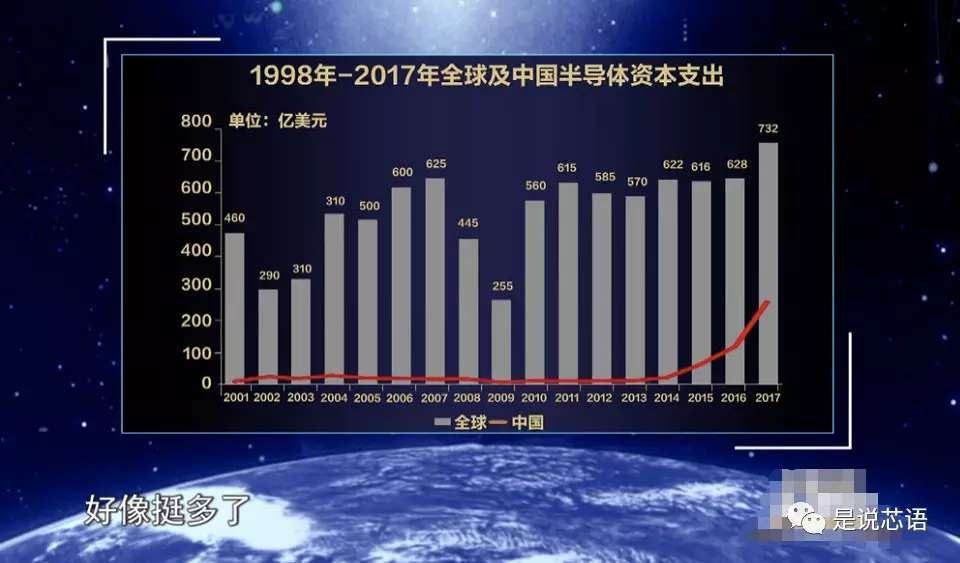

从2004年到2014年,中国经历了三轮房地产周期,中国的龙头房企已经站在了世界之巅。但是对于中国的芯片半导体行业来讲,十年间中国芯片半导体的资本开支基本上没有太大变化。

1998-2017年全球及中国半导体资本支出对比(来源:魏少军)

直到2014年,国家集成电路产业投资基金(简称“大基金”)成立,此后的四年间,大基金完成了1387亿的一期投资,干旱已久的中国芯片半导体行业迎来了甘霖。

作为国家产业战略的一部分,科创板6月5日显示的10家上会企业中,有一半是芯片半导体企业。科创板,离“芯片板”已然不远。

五家企业中,有一家半导体材料企业,也就是“科创芯片第一股”安集微电子。安集微电子的主营产品,是CMP抛光液,主要作用是让硅片全局平面化,从而保证在先进制程下光刻影像的精确度和分辨率。目前,安集微电子是大陆唯一一家能够提供12英寸CMP抛光液的供应商。

其他四家企业中,有两家IC设计企业,一个是做内存缓冲芯片的澜起科技,一个是做MEMS传感器芯片的睿创微纳;两家半导体装备企业,一个是天准科技,一个是华兴源创,两家苏州企业都做集成电路的测试,就是用专用设备检查做出来的晶圆和芯片有没问题。

6月5日显示的上会企业名单,序号从10到1,上会时间依次往后推(来源:上交所)

纵观这五家芯片产业链企业,我们可以发现他们都有利润,但是产品的市场规模都谈不上太大。安集微电子在2018年实现2.48亿营收,在中国不到30亿的CMP抛光材料市场中占比尚高,6成的收入来源于中芯国际。

可以看出,有利润、“小而美”是科创板首批芯片半导体企业的共同特点。凭借苦心十五年建立起的芯片企业,61岁的俞昌和杨崇和终于等到了时代的犒赏。

而随着中国经济结构的改革和进化,科创板或将创造出中国的“芯周期”,帮助中国经济度过“智子锁死”的科技危机。

进击的上海国资

无论是安集微电子,还是澜起科技,这两家明星芯片公司的背后,都有着上海国资的大力支持。

安集微电子的股东中,张江科创占股8.9%,澜起科技的股东中,浦科投资(上海浦东科技投资有限公司)旗下的上海临芯系公司占股亦超10%。

安集微电子股东结构中,大基金和张江科创分别位列二股东和三股东(来源:公司公告)

在中国芯片半导体产业的发展历程中,上海国资一直领风气之先。

1997年,在时任电子工业部部长兼华虹董事长胡启立的主导下,华虹做出了芯片产业的第一笔国有投资—新涛科技,为当时新涛的第二大股东,最后该笔投资案取得了近8倍的增值。

1999年,在胡启立“商场如战场、机会稍纵即逝”的指示下,华虹挽回了对华人企业Omnivision的投资案。后来,即便受2001年美股泡沫破裂的负面影响,公司健康的基本面不改,Omnivision股价回升,华虹最终取得了3倍以上的回报。

2002年,上海华虹国际更改注册地为开曼,并同时成立华虹美国,专营投资管理业务。

华虹的风险投资模式,可以说远远走在了时代的前面,在“风险投资”这个概念在中国还处于懵懂期的时候,华虹的风险投资都已经成功退出了。作为中央政府与上海市政府合营的芯片企业,华虹在中国芯片半导体刚开始走路的时候,就已经学会了跑步的方法。

华虹之后,浦科投资继承并精进了华虹的投资战法。

2006年,浦科投资作为浦东新区的创业投资引导基金,广泛投资美元VC,学习其先进经验。

2014年,浦科投资联合央企中国电子(CEC)完成了对澜起科技6.9美元的私有化收购,并在同年完成混合所有制改革。

2015年,浦科投资成为万业企业的大股东,借助于A股上市公司的平台,浦科投资可以更为便利地将优质的标的公司放到上市公司体系中。

2017年,浦科投资和大基金管理人华芯投资,共同管理大基金与上海市政府等注资的上海装备材料基金,国开行提供100亿融资支持。

在目前科创板屈指可数的明星芯片项目中,浦科投资是不可或缺的一份子。无论是半导体设备商中微半导体,还是内存接口芯片商澜起科技,在中国的芯片半导体业都是填补空白、独树一帜的芯片公司。

浦科投资的运作,可以作为国有资本市场化的典型样本。借助于A股上市公司平台,大基金与上海国资强强联手,可以将符合国家产业定位的、具有较好市场前景的芯片项目装入平台体系内。在科创板尚未出世之前,这是芯片产业谋求更大发展的一条重要途径。

万业企业副总裁周伟芳,曾任职于展讯长达12年时间,在紫光收购合并展讯、锐迪科后,周伟芳曾担任紫光展锐副总裁一职。周伟芳对CV智识表示,外延式并购是基金化运作的必经之路,无论是大基金、还是地方国资,都会对一些国内空白的芯片细分领域进行投资,而不会盲目重复投资。

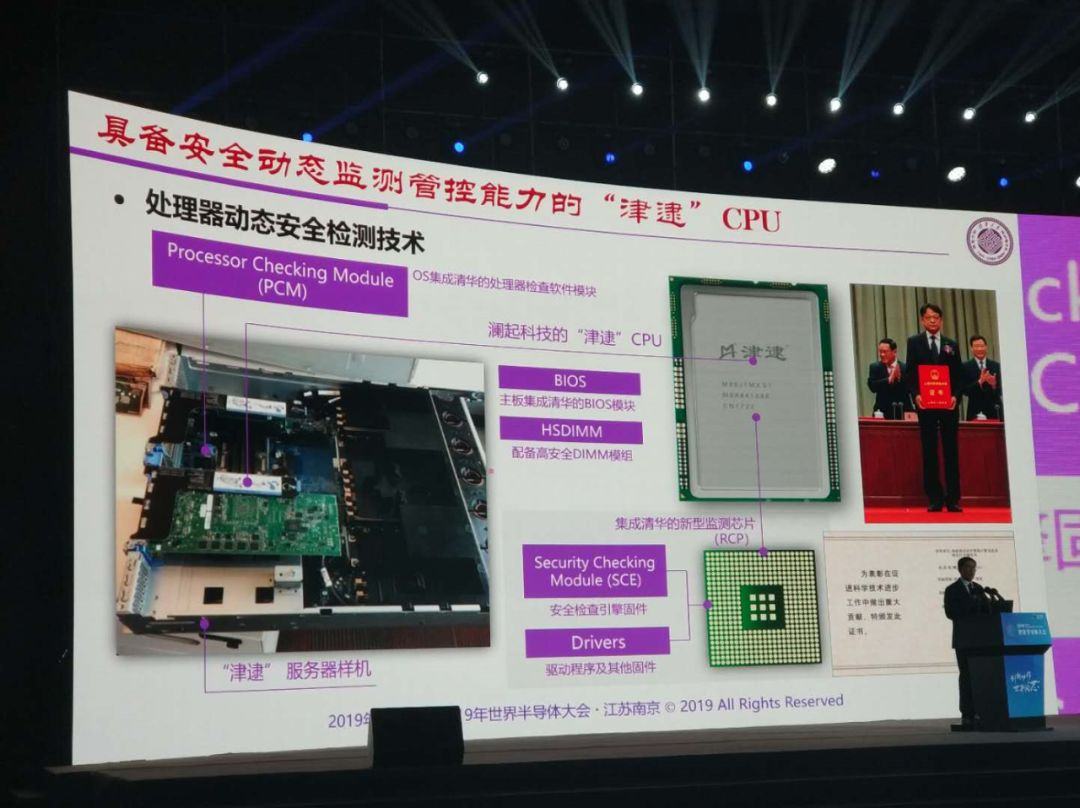

浦科投资对芯片科创企业的投资,在电子工业的国产化替代中发挥了重要作用。在最近召开的南京世界半导体大会上,清华大学魏少军教授,在演讲中提到了澜起科技将其安全可控CPU技术市场化,从而能够防住英特尔CPU的后门和漏洞。

而澜起科技的“津逮”安全可控CPU,是中电生产的安全自主可控计算机的重要组成部分。安全可控CPU+自研操作系统,组装成国产电脑,在刚刚起步的近两三年,主要卖给了对网络安全高要求的党政军单位。

芯片国产化替代,当然不是说替代就能替代。

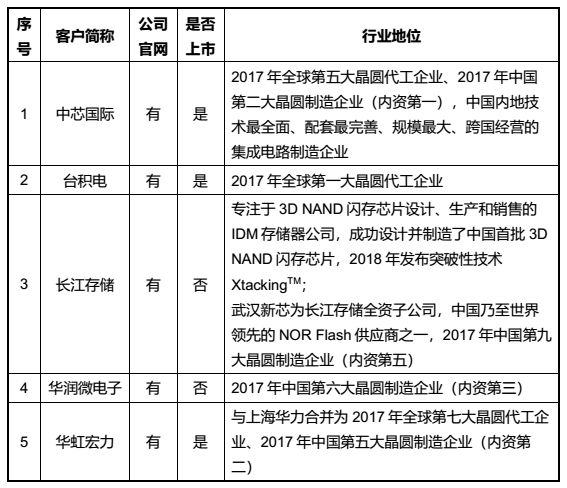

在安集微电子答证监会问的回复中,安集表示:“公司产品实现进口替代的前提条件,是公司产品技术水平和性能指标必须满足客户工艺需求,同时在技术、产品、价格和服务等方面具有综合优势。”2018年,由于几大客户采购量下降、并且公司选择部分产品降价以应对客户的降本要求,安集从中芯、台积电和华虹宏力三大客户处获得的收入是在减少的。

安集微电子的前五大客户(来源:公司公告)

“芯周期”集体估值上飙?

在过去的十几年间,国产芯片的资本化是一个难题。而在2014年大基金成立后,芯片业又面临泡沫吹的太大的风险。在科创板助推下,国产芯片的资本化预计又将迎来一个估值往上飙的过程。

在南京世界半导体大会期间,CV智识在展厅中见到了为数不少的IoT和AI芯片企业。一家知名IoT芯片企业CEO对CV智识表示,IoT和AI芯片创业成本低,不像做手机SoC,需要动辄数十亿,NB-IoT只需要几千万、带领一个三四十人的团队就可以做,并且市场空间广,在资本的助推下,一时之间许多企业涌上前来一起做IoT芯片。

一位知名投资人在半导体大会主题演讲上,认为国产厂商在中低端芯片细分领域陷入了红海赤膊战。他统计了一下国内做AI芯片企业的数量,现在已经达到了100多家,但究竟有几家企业能够流片成功并且量产?这是一个问题。

不过,万业企业副总裁周伟芳对于国产芯片泡沫有着不一样的认知。她认为,芯片行业对人才的要求要高于互联网,但之前因为资金冷落、退出困难、员工激励手段匮乏等,芯片业始终存在很大的人才缺口,在科创板催生一波芯片资金热潮后,国产芯片厂商能够吸引更多资本的加持和人才的涌入,这对于国产芯片业未尝不是一件好事。

或许,泡沫意味着中国芯的黄金时代已经来临。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。