编者按:本文来源微信公众号锌刻度,作者陈邓新,创业邦经授权转载。

1.回顾资本市场历史,一家公司的投资计划超过其市值,多数情况下以失败告终,这种行为被视为豪赌,成则扶摇直上九万里,败则坠入无尽深渊、暗无天日。

2.监管层收紧了地产行业的融资渠道,资金链紧张成为行业通病,就连往年被忽视的信托渠道也被重点管控,恒大等地产公司为了获取宝贵的资金,并不在乎融资利率的高低。

3.恒大的存货由2013年的1851.87亿元增长至2018年的10938亿元,增加了约4.9倍,相当于占用了上万亿元的资金流,大大降低了输血新能源汽车的能力。

6月11日,恒大宣布投资1600亿元在广州南沙区建设新能源汽车基地等项目,6月15日又宣布在投资沈阳1200亿元建设以新能源汽车为主的一批重大项目。

短短几天内,恒大就出手2800亿豪赌新能源汽车。更早,恒大投资了瑞典NEVS、科尼赛克、日本卡耐、英国Protean、广汇集团等公司,构建了新能源汽车的完整产业链,只不过上述投资为百亿元级。

恒大跨界造车是认真的,投资都是超大手笔,然而自从恒大宣布造车计划以来,资本市场一直不太认可,哪怕2800亿元投资计划出炉,股价依然不温不火。

事实上,资本市场对恒大能否依赖地产主业的支持完成新能源汽车的转型心存疑虑,毕竟恒大面临负债大、存货多、融资成本高、借新还旧等问题。

1/投资计划超过市值

2018年3月27日,许家印在中国香港喊出“新恒大、新起点、新战略、新蓝图”,将恒大的目标定为“到2020年,恒大总资产将达3万亿元,年销售规模8000亿元”,届时恒大市值将超过万亿港币。

然而,2018年3月之后“房住不炒”成为行业主基调,“房子是用来住的,不是用来炒的”成为行业指挥棒。

地产行业放缓了增长速度,2018年全国商品房销售面积为17.17亿平米增速同比降低6.4%,销售金额15万亿元增速同比降低1.5%。

尽管恒大等头部公司日子还比较滋润,但依然感受到行业的“寒风”,2019年恒大将销售目标定为6000亿元仅同比增长8.83%,而当前公司总资产还不到1.9万亿元。

按照这个步伐计算,许家印的2020年目标恐怕完不成了。

在此背景下,许家印转而力挺跨界造车:“未来新能源汽车替代燃油车这个趋势,是一个非常清楚的大方向,未来的新能源汽车市场也会是一个非常巨大的市场。”

事实上,恒大前前后后在新能源汽车上砸了近3000亿元,这个投资金额已经超过公司的市值2776.45亿港币。

市值为资本市场对公司的价值认知,市值高低折射了资本的信心,回顾资本市场的历史,一家公司的投资计划超过其市值,多数情况下以失败告终,这种行为被资本市场视为豪赌,成则扶摇直上九万里,败则坠入无尽深渊、暗无天日。

最典型的案例为声名狼藉的康得新,主业为预涂膜,通过后大手笔投资成功转型,从全球最大的预涂膜公司变成全球最大的光学膜公司。

被胜利冲晕头脑后,康得新2016~2018年计划投资1800亿元押注碳纤维,而康得新历史巅峰也不过千亿元市值,最终2018年年末资金链断裂,2019年又曝出被创始人挪用上百亿元的丑闻。

之前,有投资者当面质疑许家印:“现在中国做新能源汽车的企业挺多的,但是真正量产情况不顺利,恒大的目标是力争在3到5年内成为世界上规模最大、实力最强的新能源汽车集团,为什么有这样的信心可以完成目标?”

许家印并没有正面回答这个问题,而是回顾了以往的成功史,潜台词为成功是可以复制的,恒大不会放弃。

2/短期资金压力不容忽视

文凤汽车创始人张志勇公开点评恒大跨界造车:“造车新势力面临的最大困难之一恰恰就是资金问题,而恒大短短的几天时间里,先后在广州、沈阳投入巨资,明显看出来恒大超强的资金实力。”

恒大营造了一种不差钱的形象,但事实并非如此。

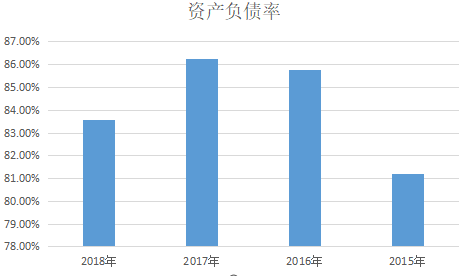

恒大总负债金额高达1.57万亿元,资产负债率高达83.58%,而资产负债率的适宜水平为40%~60%,考虑地产行业的特殊性,资产负债率超过80%也不足为奇。

但其净负债率高达151.94%就不正常了,2018年上市地产公司行业平均水平为78.4%,恒大的净负债率为行业水平的1.94倍。

通俗易懂地说,恒大净负债率爆表了,表明其短期资金压力较大,需要偿还的资金较多,而从恒大近期不断融资也可看出端倪。

2019年5月24日,深交所披露了恒大申请发行110亿元,发债用途明确为借新还旧,

而4月8日,恒大发行了总额为20亿美元的三档票据,利率分为9.5%、10.0%与10.5%。

一名金融行业资深人士告诉记者,当前优质企业境外美元贷款利率在4.1%左右,恒大愿意接受明显偏高的海外资金,表明短期资金侧还款压力较大。

而另外一名业内人士向记者透露,监管层收紧了地产行业的融资渠道,资金链紧张成为行业的通病,就连往年被忽视的信托渠道也被重点管控,恒大等地产公司为了获取宝贵的资金,并不在乎融资利率的高低。

恒大2018年年报显示总体融资利率为8.18%,较2017年的8.09%略有增加,为了增加资金链的安全2019融资利率继续上升已无悬念。

再进行超大规模投资,无疑将考验恒大的短期资金安全。

3/新旧引擎切换面临两大难关

抛开短期资金压力不谈,恒大还面临其他问题。

地产是一个特殊行业,利润结算较为滞后,导致相关公司的业绩具有迷惑性,譬如2017年地产行情火爆房子好卖,但变成利润却要2018年或者2019年。

如此一算,恒大未来二三年业绩增速放缓难以避免。

相比业绩增速放缓,库存增多的后果更为严重。

恒大的存货由2013年的1851.87亿元增长至2018年的10938亿元,增加了约4.9倍,相当于占用了上万亿元的资金流,大大降低了输血新能源汽车的能力。

许家印曾如此定义公司版图:“恒大的产业格局经过这么多年的摸索已经定型,未来是以地产为基础,以文化旅游和大健康为两翼,以新能源汽车为龙头的产业布局。”

在许家印心中,新能源汽车将成为恒大未来业绩增长的新引擎:“汽车产业可能在未来五年、十年、二十年,也会是全世界几十万亿元的大产业。”

然而,在新旧动能切换之前,恒大将面临两大难关。

一是,作为基础的地产业务,在“房住不炒”、监管趋严的背景下,恒大融资成本高、资金压力大等问题将长期持续,能否持续为新能源汽车输血值得怀疑。

二是,恒大造出的新能源汽车能否大卖。毕竟恒大为汽车赛道的新手,缺乏品牌号召力,进化需要时间,且在新能源汽车品控方面,恒大须加以重视,后者大卖就是一个幻想,车子可不比房子,消费者轻易即可用脚投票,口碑差了就真的凉了。

许家印会为造车梦窒息吗?

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。