编者按:本文来源创业邦专栏斑马消费,作者徐霁。

麦德龙出售中国业务的消息甚嚣尘上,没想到家乐福抢先一步。

6月23日晚间,苏宁易购发布公告,全资子公司苏宁国际拟出资48亿元收购家乐福中国80%的股份。本次交易完成后,苏宁易购将成为家乐福中国的控股股东,家乐福(集团)的持股比例降至20%。

家乐福是大卖场业态的首创者,欧洲第一、世界第二的零售连锁集团。值得一提的是,家乐福中国1995年在北京开出第一家门店,是最早进入中国市场的外资零售商。

截至2019年3月,家乐福中国在22个省份及51个大中型城市,拥有210家大型综合超市、24家便利店以及6大仓储配送中心,店面总建筑面积超过400万平方米。

2018年,家乐福中国营业收入299.58亿元,同比下降7.67%,5.78亿元,亏损额较2017年减少近一半。

收购家乐福中国的苏宁易购(002024.SZ),正是中国连锁商业的老大,连续7年位列《中国连锁百强》榜首。

2018年,苏宁易购营业收入2449.57亿元,净利润133.28亿元,3.59亿元。截至2019年3月底,苏宁易购的货币资金余额为444.96亿元。

总的来说,家乐福中国的发展历经三个阶段:

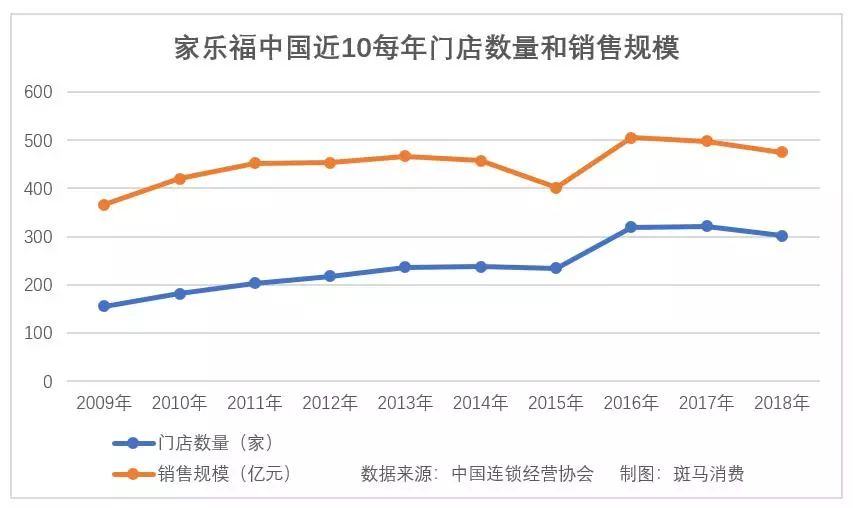

1995年进入中国市场后,门店数量高速增长,迅速发展成为中国头部连锁超市,排名最好的2007年和2008年,家乐福中国位列中国连锁百强第六、连锁超市第三;

2012年开始,家乐福中国业绩增长停滞,当年被沃尔玛超越,此后数年,开店速度急刹车,2015年甚至出现业绩大衰退;

2016年家乐福企图自救,仅当年就投巨资新开85家大卖场,当年门店数量增长近四成,不过,当时整个行业正处在下行周期,家乐福未能挽回颓势,仅2018年就关店19家,直到2019年6月底卖身于苏宁易购。

家乐福中国掉队之外,家乐福(集团)业绩每况愈下,也是公司割肉求生的重要原因之一。

财富中文网披露的数据显示,2018年家乐福(集团)营业收入912.76亿美元,同比增长4.8%,5.99亿美元,同比下降172.6%。

最近的十几年,家乐福(集团)一直处于“营业收入下滑,净利润微薄”的尴尬局面。

值得玩味的是——此次家乐福出售中国业务的价格。

48亿元对应80%的股权,家乐福中国的估值为60亿元,与同等体量竞争对手的市值差距较大:按6月21日收盘价算,大润发母公司高鑫零售(06808.HK)市值685亿港元,永辉超市(601933.SH)市值1015亿元。

此前有传言,麦德龙中国的估值约为15亿美元,算下来也超过100亿元了。相比于家乐福,麦德龙的体量小得多,品牌影响力也略逊一筹。

家乐福中国估值偏低,与其自身业务和资产有关。

家乐福中国长期处于亏损状态,2017年和2018年分别亏损10.99亿元和5.78亿元。

家乐福中国长期资不抵债,截至2018年底,其总资产115.42亿元,但总负债高达137.88亿元,19.27亿元。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。