编者按:本文转自小白不菜,作者杨阳,创业邦经授权转载。

“我们特别希望蚂蚁金服能够开放更多数据给基金公司,让我们能够更多地了解用户画像,然后去做产品进一步开发和推广。”华安基金负责与蚂蚁金服对接技术的罗燕斌对此充满期望。

银华基金互联网金融部总监周南也同样感兴趣如何精准地筛出用户:“如果蚂蚁金服能向机构开放更多用户画像,我们就能有更精准的服务推给他们,例如哪些人属于妈妈这个群体。”

6月20日,蚂蚁金服合作伙伴大会上公开披露的数字是,在其财富平台上已经接入了5000支公募基金。

是的,在众多基金公司面前,正摆着余额宝这个绝好的销售通道,这里面有6亿用户等待进阶。与去年同期相比,蚂蚁财富平台的非货币基金理财用户数增长超100%。

这些钱最终将流向哪些基金公司的理财产品,就取决于蚂蚁金服的推荐和产品本身是不是讨好。

基金公司之间的竞争越来越激烈。来自中基协的数字显示,截至2019年1月底,我国境内共有基金管理公司120家,其中,中外合资公司44家,内资公司76家;以上机构管理的公募基金资产合计13.78万亿元。

显然,在这些基金的心里,余额宝现在已经是很多基金公司最重视的渠道。

“助手”+私域流量

如何争夺余额宝里这些用户,各家基金可谓绞尽脑汁,挖空心思。

在过去,蚂蚁金服在支付宝的“财富”首页有多种垂直入口——理财、基金、财富直通车、特色理财……这些都是属于用户主动选择型的、传统的菜单。

蚂蚁财富号开放之后,让各家基金开始可以有自己的“私域流量”——在过去的一年中,入驻的自运营机构从41家提升到了107家,上升的幅度160%,其中基金公司就有80家。

“以前我们的销售是货架式,现在运营的方式是推送,在用户浏览的过程中根据一些画像对其施加影响,例如年龄,针对不同年龄我们可以推送不同投资套餐。蚂蚁的平台有很多工具,使用户和理财机构之间建立桥梁,提供个性化服务,成本较低。”周南说。

差距有多大?

黄浩透露的数据是:加入财富号的机构和没有加入财富号的机构,去年交易额平均GMV前者是后者的62倍!单一机构比单一机构平均下来AUM值((Asset Under Management 资产管理规模)是68倍!

当然,除了财富号,更广阔的公共场景还散落在支付宝内部各处,包括蚂蚁庄园、财富王者……刚刚走马上任的蚂蚁金服数字金融线总裁黄浩透露,去年蚂蚁一共推出了1300个降维的场景,帮助用户降低认知门槛,让他们看得懂,敢投资。

特别是“好基工作室”,蚂蚁金服在市场上5000多支产品里选了19家基金公司35只产品。

“一年下来,这35只产品是对得起投资者的,无论是债券类还是偏股类我们都跑赢了竞对。”黄浩评价说。

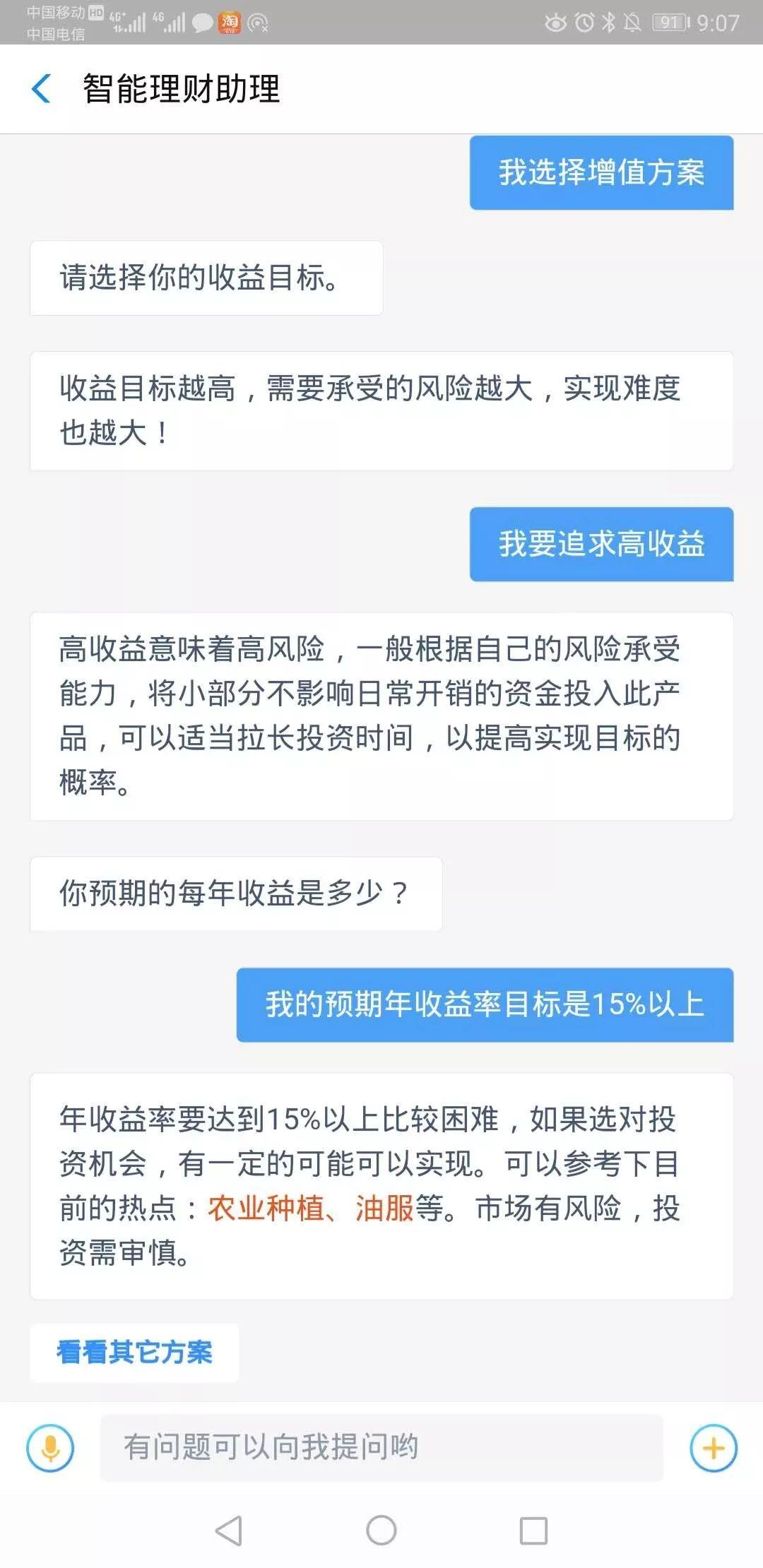

而在6月20日的“合作伙伴大会”上,支付宝又推出了“智能理财助手”——这个产品的核心功能在于,根据你和助手对话,由AI量身推荐适合的产品。

蚂蚁财富智能理财助理机器人的产品经理“老象”透露,目前该“智能助理”已经累计服务了超过一千万的用户,帮他们做了体检和资产诊断、优化资产,帮助资产偏低的用户提升的收益,从平均4.8%提升到12.5%,还帮助风险偏高的用户降低了风险,帮助他们从最大的回撤7.5降到4.8,下降了36%。

但这是此前很多高净值客户才能能享受的一对一服务,但是随着支付宝用户量不断飙升,仅靠人工是无法给所有人提供个性化服务的。而这个智能理财助手,就是试图用AI技术来让更多用户都能享受个性化服务。

看起来,“智能理财助手”这件事能且只能由蚂蚁金服来做,因为在私域流量中,其实基金公司没法拿到一个用户最全的画像,他们只能了解该用户在自家产品中的购买情况。而蚂蚁金服则可以在所有阿里的范围内对一个用户的画像做出全面的财务分析。

如果这个智能助理能够吃香,那么它也将在未来激发更多用户投资理财。但这显然并不是黄浩要的全部,他认为蚂蚁金服正在做的是一场对人货场的全面重组。

其中,对“人”,并不是如何推荐一款理财产品,而应该是一个全生命周期的管理。

一旦用上,一生不离

事实上,周南认为,还是基金机构对用户进行全生命周期的管理更加专业。在他看来,对一个用户的服务,还包括该用户购买基金后的很多时间点进行“服务”。例如在某用户购买一个基金后的7天里,应该给他推送什么样的内容,购买了15天后应该怎样维护,30天、2个月、半年……

甚至,这个用户买的那支基金涨了要说什么,跌了要怎样指导他进一步操作,持有,观察……这些都是他们需要由基金经理给出专业意见,再针对不同用户进行推送的。

当然,显然蚂蚁金服也知道这个工程的浩大与难度。因此黄浩也认为,这是应该与机构联手去做的一件事,蚂蚁提供基础设施,由机构提供专业服务。

“理财是一件最孤独的事情,每个人投之前心慌,投完了还心慌,但缺不知道找谁,蚂蚁联合107个机构一起为客户提供了11000个投资解读,这个数量比去年增长了830%,过去一年的时间,陪伴用户经历了市场的起落,当然去年主要是落”。

但是,尽管蚂蚁金服的“智能投资助手”和市场上的“智能投顾”很像,在黄浩眼里却完全不同:市场上的智能投顾是只有“投”没有“顾”!

“这不是真正互联网时代的智能投顾。”黄浩说,我们认为互联网上的智能投顾是入驻支付宝里的助手,它不会打扰你,但是你有需求的时候会帮助你,给出真正的建议。

而且在用户投资以后还会为用户的理财行为进行诊断打分,有哪些健康和不健康的行为,例如对持仓资产风险进行诊断,投资收益进行归类分析。蚂蚁的内心,是希望这个“智能理财助手”能够以顾为本,帮助用户建立个人财富智能操作系统。

当然,这个操作系统一边连接的是各家机构的内容和服务,而另一边连接的,就是6亿余额宝用户。

重组“人、货、场”

在此次“合作伙伴开放大会”上,黄浩着重强调的就是蚂蚁金服“人货场”的重组——黄浩称之为“新连接”。

黄浩所言非虚。

前互联网时代用户得到的只是理财服务,基本上只有人和货,而且是为少数人提供很多货的服务,其代表是财富中心,是私人银行——这是前互联网时代。

但是今天,蚂蚁金服所面对的,是所有用户、贯穿全生命周期的全产品服务,并且全链路都能场景化的服务。这就是为什么蚂蚁金服要在那么多人、生命周期和货之间建立连接——要服务海量用户,就必须要搭出更多的场景。

这显然与金融机构的方向高度一致,在人货场结合的状态下才能达到最完美的效果。

“我认为蚂蚁金服的‘场’——全服务链路还包括整个生态,上下游的机构服务商。”银华基金互联网金融总监周南表示。

是的,生态上的机构其实已经渗透在了整个蚂蚁金服的“人货场”的各个环节。

而2018年6月蚂蚁金服成立的“用户服务联盟”,也在6月20日升级为“深度服务联盟”。一个用户一个深度,以用户为中心,更加深度服务用户的全生命周期,带来全产业链的产品升级。

据悉,该联盟即将迎来更多基金公司、银行、养老保险机构等重要联盟加入。

杨姐点评:

谈起理财,不无痛心。

在过去的两年里,P2P遭遇频繁爆雷、股市如坐过山车,老百姓不过就是想获得点资产性收入,最终却有很多人连退休金、养老金都被骗光、败光,甚至有人因此寻短见——在可怜、可悲、可叹的同时,人民对于高收益理财产品的需求是多么强烈,也可见一斑。

事实上,如果蚂蚁金服和余额宝能够让用户在安全的情况下获得高收益,显然是一件利国利民的大好事。当然,这里面的财商教育和风险教育任务也非常艰巨。

但是,这正是蚂蚁金服等金融机构值得去耕耘的一块市场。

前几天在陆家嘴金融论坛上发布了这样的数字,我国的金融总资产已经超过了400万亿。而根据人民银行和银保监会的数据,资管产品占金融总资产比重20%,其中商业银行非保本总额占20%,占总资产比例6%,可见空间还是巨大的。

而此次蚂蚁金服提出的人货场的重组,我个人更期待是一次全民性质财商启蒙的开始:

如果未来每个人都能得到适合自己的资产规划和专业辅导,如果每个人获取超高利润的错误想法都能被AI自动引导回正途,如果能够让中国老百姓得到稳定的高收益——那么蚂蚁金服就不仅是创造了一个令人赞叹的商业价值,更值得被肯定的,是其巨大的、长远的社会价值。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。