编者按:本文来自投中网,作者李彩凤;创业邦经授权转载。

中汇集团((HK:00382)日前正式在港IPO,开盘价2.85港元,截至昨日收盘,成交额8904.04万港元,市值28.70亿港元。

此次IPO,中汇集团引入了香港著名富豪家族邱德根家族的基金公司Ariana Capital Investment作为基石投资者,合计认购2.1亿港元中汇股份。

作为一家旗下仅仅只有两所国内民办商科院校的机构,中汇集团的规模和体量与众多已经登陆港股的民办高等教育集团相比略显单薄。那么,他的上市资本和所面临的挑战各是什么,又会给市场带来哪些新的启发呢?

三所商科学校,三年净利复合增速33.42%

招股书显示,中汇集团目前是大湾区最大的民办商科高等教育集团。根据弗若斯特沙利文资料,按2017/2018学年商务专业总入学人数计算,该集团在大湾区排名第一;按2017/2018学年所有专业总的在校人数计算,中汇集团是大湾区第二大民办高等教育集团。

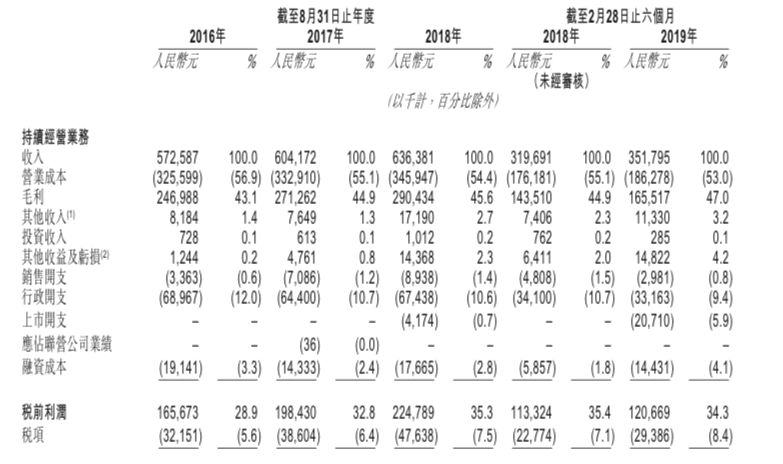

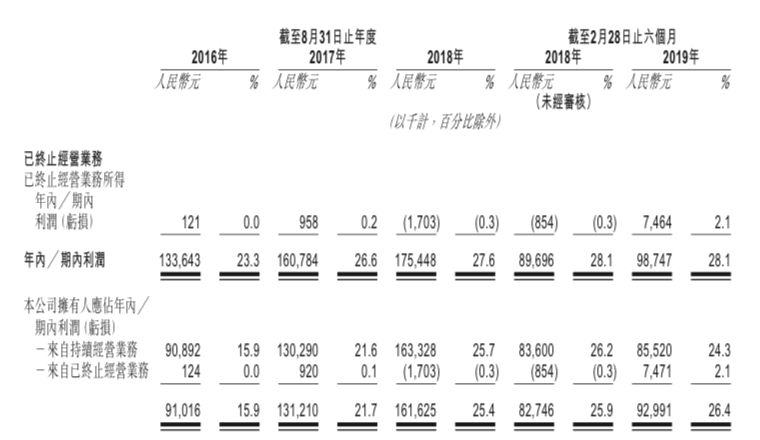

近三年,中汇集团的营收呈现稳定增长。截至2016、2017年和2018年8月31日,营业收入分别为5.73亿元、6.04亿元和6.36亿元人民币,复合增速5.35%;净利润分别为0.91亿元、1.31亿元和1.62亿元,复合增速为33.42%。

利润增速远高于营收增长得益于中汇集团三年间毛利和毛利率的稳步上涨。截止2016年、2017年和2018年8月31日,中汇集团的毛利分别为2.47亿元、2.71亿元、2.90亿元人民币,毛利率则分别为43.1%、44.9%和45.6%。

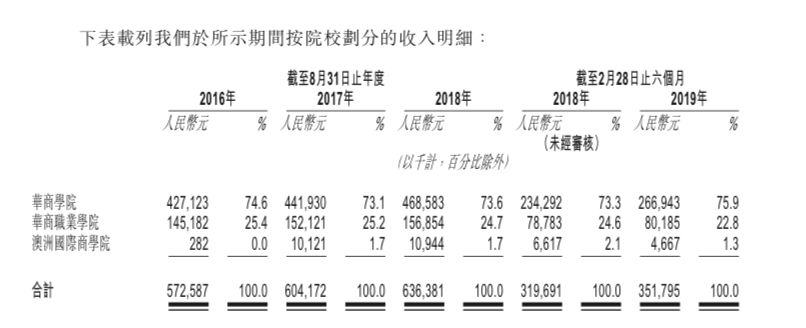

目前中汇集团旗下共运营了3所学校,包括 2所位于广东省内的民办高等教育机构华商学院和华商职业学院,1所位于澳大利亚墨尔本的民办职业教育机构澳洲国际商学院。

由于三所学校在成立时间和收费方式上的不同,对其营收贡献也产生了较大差异。华商学院和华商职业学院分别成立于2006年和2009年,在具体的收费方式上采用的是提前支付全年学费及住宿费的方式。因此,从收入贡献来看,中汇集团的收入有超过97%来自于国内的连营学校。截至2019年2月28日的6个月,华商学院的营收占比达到了75.9%,华商职业学院营收占比22.8%。

超过75%的收入来自于华商学院不仅仅因为其成立时间较早,更重要的是其依赖于广东财经大学的品牌力量。与广东省知名公立学校的联姻,保证了提供本科文凭的华商学院稳定的招生量。截至2019年2月28,华商学院的入学人数为22639人,占总学生人数32693的69.24%。

相比之下,成立于2016年的澳洲国际商学院则营收较少,截至2019年2月28日,仅占总营收的1.3%。由于澳洲国际商学院不向学生提供住宿,因此收入主要来自于学费,收取方式采取分期支付或在课程开始前全额支付两种方式。目前来看,该业务明显属于初期阶段,业绩释放仍需较长时间。

尽管澳洲国际商学院在营收上贡献较少,但在国内民办教育集团还鲜有海外直接办学经验的情况下,试水海外无疑能为中汇教育在招生方面起到背书作用。而除了现有的澳洲国际商学院外,中汇集团还准备以轻资产形式在英国及新加坡建立新学校,一定程度上也将满足日益上升的市场需求。

招生压力和政策变数难逃

仅仅拥有两所国内民办商科院校,中汇能够快速上市归功于其漂亮的财务数据,同样也离不开民办教育整体市场红利的释放。

中国的高等教育行业在过去的五年内保持着稳步增长。根据弗若斯特沙利文资料,高等教育行业的总收入从2013年的人民币7,976亿元增至2017年的人民币11,109亿元,预计2022年将达到人民币16,559亿元。而民办高等教育行业的总收入从2013年的人民币779亿元稳步增至2017年的人民币1,151亿元,年复合增长率为10.3%,预计2022年将增至人民币1,812亿元,年复合增长率为9.5%。

在大湾区领先的市场地位也为中汇集团奠定了有力优势。倚赖大湾区人口基数大、高等教育资源有限、对职业技能型人才需求旺盛等特点,预计未来中汇的市场空间仍然十分可观。

拥有机遇的同时,挑战仍存。与其它传统线下教育机构一样,中汇集团的主要收入来自学费及住宿费。随着政府部门逐渐放宽对学费和住宿费的管控,中汇集团在两方面的收入也呈现逐年上升的趋势,尤以学费上升为主。

根据招股书,华商学院从2015年开始,连续四学年学费分别为17618元、18521元、19821元和21849元,复合增速达7.44%。提供专科学历课程的华商职业学院与其类似,学费也稳步上涨。

不难看出,对于中汇集团而言,招生人数是影响其盈利能力的关键因素。因国内两所学校的新生人数受教育部门规定的名额限制,2015/2016学年、2016/2017学年、2017/2018学年及2018/2019学年,总录取名额分别为10095名、9903名、9726名及9617名。

从数据来看,国内学校的利用率已经接近饱和,华商学院近四年学校利用率更是分别高达93%、91.9%、91.3%和94.9%。这意味着,一旦招生达到上限,如何使营收继续增长将成为中汇集团亟待解决的问题。

针对这一问题,招股书中中汇集团提到,公司拟用募集资金在广东四会开设53.3万平米的新校区,预计新增最多1.6万名学生。不过,从土地审批到学校建设仍需一定周期,其中也不乏变数存在。

此外,政策不确定性对中汇集团来说也是一大风险因素。

营非选择,始终是港股民办教育要面临的十字路,中汇集团也终将难逃抉择。招股书中,中汇集团表示将倾向于选择登记为营利性民办学校,主要是基于教育课程定价更自由以及为学校举办者提供更明确的保障两点考虑。

选择营利,就意味着失去税收、土地等方面的优势,对于中汇亮眼的业绩将产生不小的冲击。也意味着华商学院可能需要终止与广东财经大学的合作。在民办教育集团扎堆登陆香港的情况下,中汇集团未来面临着的是更为激烈的市场竞争,如果学校品牌影响力较小,将可能面临不利的定价压力和经营利润减少, 对学生的入学率也可能造成不小的影响。

登陆资本市场后,如何借力资本继续巩固和放大优势,同时应对挑战将是包括中汇在内的众多民办教育集团都要面对的。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。