编者按,本文来源节点财经,作者walter,创业邦经授权发布。

近日,上市教育公司好未来公布最新季度财报,财报显示好未来净亏损730.4万美金,这也是这家教育公司上市9年来首度亏损,好未来股价应声跌落,当日收跌11.38%。

好未来当季亏损730.4万美元 好未来前身是“学而思”课外辅导,由张邦鑫于2003年创立,并于2010年登陆纳斯达克,2013年后更名为好未来。如今,好未来教育旗下有学而思、爱智康、学而思网校、大海一对一等众多教育品牌。作为国内课外教育的一线企业,如今好未来面临的问题也正是整个教育行业可能面临的问题。

主业逢难,增长乏力风险潜伏

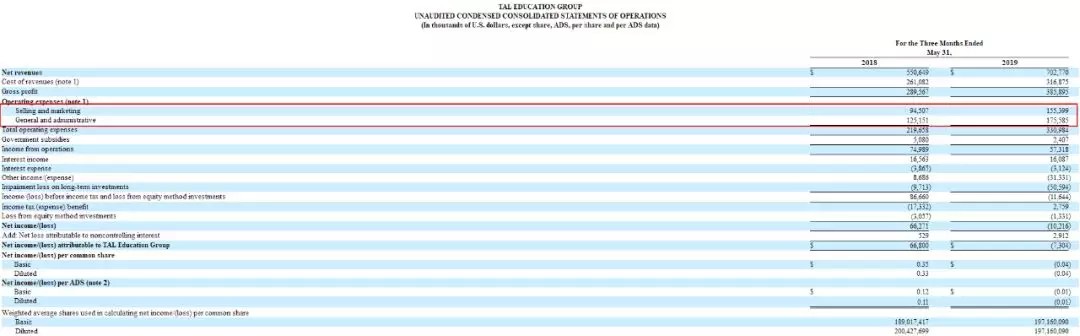

好未来CFO罗戎在7月25日的投资者电话会议中谈到公司亏损问题:在本季度,线下培训的营收增速仅为20%,其中最核心的学而思培优线下班的营收增速以美元计,仅有10%。好未来线下产品包括学而思培优、励步英语、摩比思维馆等,线下培训收入在本季度占比达到了78%。线下业务增速减慢,主要原因在于外部增长减速以及内部收入模型存在风险。

首先,国内一二线城市线下培训消费者增长正在遭遇天花板。

曾经有一个段子讲:“孩子四岁1500的英语词汇量在美国是够了,但在海淀肯定不够”。这从侧面反映了一二线这些学生竞争之激烈,这也给课外辅导可趁之机。但是,随着一二线城市的存量市场开发深入,以及众多线下教育培训机构的分食,生源获取的难度越来越大。开发新产品与探索增量市场成为越来越多教育机构的选择。

据好未来公布的数据显示,长期正价课的总学生人次由上一年同期的122.2万人增长至171.8万人,同比增长40.6%,而实现这一增长的恰好主要来自于更多小班课的推出和学而思网校方面的增长。

其次,好未来线下网点拓展也出现减速。 截止到2019年5月,好未来共在全国57个城市开设学习中心共计725个,与去年同期相比仅新拓展廊坊一城,学习中心净增95个。与之相比,新东方在新财年线下学校和教学中心新增152个,开拓包头、常熟、榆次三座城市。

“我们今天布局的城市远少于新东方,我的要求是:要么别做,要做就做最好的。中国每个城市不缺培训机构,如果你没有质的变化,你为什么去做这个事情?”创始人张邦鑫有自己的坚持。

“这实际上是个简单的算术题,三四线城市开网点,投入的资源和获得的学生与收入是能计算出来的,如果不划算,肯定是不会去的”,一位知名教育机构的从业者向节点财经(ID:jiedian2018)分析,“所以,说是市场下沉,但是还是有一个城市边界,越过这个边界就意味着赔钱”。不过,近来兴起的双师教育似乎能够帮助缓解优质教师资源的调配问题,也成为几家巨头们的争夺风口。 此外,线下培训的小班课和一对一教学模式,也存在风险。

第一,教师资源和学生资源的双流失。在平台完成学生和教师之间的信息对称之后,对教师而言,与其以抽成的形式赚取学生学费的部分,不如私下交易“我全都要”。这样,学生的支出减少了,教师的收入提高了,这也是为什么有很多教师在积累一定学生资源之后选择离开平台自立门户的原因。

第二,本身收入模型并非最优。“最好的是大班课,老师赚的多,公司赚的也多,而且还有场地的限制,老师一般不会走”,一位长期从事线下辅导工作的教师向节点财经(ID:jiedian2018)反馈。但是好未来创始人在接受外界采访时也明确表示:“我们不学它,他们做大学生,我们做小学生;他们做500人大班,我们做20人小班”。同时,和大班课相比,小班和一对一在外界看来对学生更加负责,这对于向来注重口碑营销的好未来,算是一种利益的牺牲。

规模反噬,销售管理双费齐增

尽管营收增速放缓,支出却并没有减速的意思。

好未来当季销售费用同比增长64.4%

首先,销售和市场费用骤增。

根据好未来公布的财报显示,本季度好未来的销售费用为1.55亿美金,同比增长64.4%。销售和市场费用的增速高过营收增速,一方面印证了市场投放的边际收益递减效应,另一方面,则是由于在在线教育方面的投入。

罗戎在电话会议中透露另一个信息:“本季度,学而思网校的收入按美元计算同比增长了108%,按人民币计算增长了122%,正价班学生人次超过50万,人次同比增长121%”。这为好未来提供了一个新的思路。但是,线上的流量变现玩法并非仅此一家,还有猿辅导、作业帮、掌门一对一等众多在线教育平台虎视眈眈,新入局者更众,数据显示2018年有超过200家在线教育企业获得融资,激烈的流量争抢成为一个烧钱的黑洞。

其次是管理费用,同比增长40.3%。 拓展业务与产品,以及市场与营销方面的投入都需要人来执行,人力成本成为了不可忽视的一项。

除了人员数量的增长,单个人力的薪酬水平也有所提高。随着线下辅导与在线教育的竞争加剧,比学生资源更加稀缺的是优质教师资源,尤其是对于本身收入模型并非最优的好未来而言,留住优质教师资源除了需要“长远的目光”与“文化”之外,薪酬到位才是重要法门,尤其是随着《关于规范校外线上培训的实施意见》出台,“公立学校教师不允许参与校外线上培训”的规定进一步压缩了优质教师的资源池。

拓展版图,赛道布局遇估值回落

好未来的商业版图,一方面来自于内部业务与产品的拓展,另一方面则来自于旗下产业基金在教育领域的投资与收购。但是,财报显示由于在多个投资标的上的价值损失,好未来长期投资减值损失达到5060万美元,去年同期长期投资减值损失仅为970万美元。

好未来当季负债25.18亿美元,同比增长26.4% 根据企查查的数据显示,好未来从2014年至今共计投资66笔。2019年2月收购美国升学辅导品牌Ready4,成为其布局全球教育市场的重要一步。

此外,去年好未来还发生两起收购事件,分别是儿童教育游戏开发商熊猫博士和少儿编程培训机构CodeMonkey。海量的布局帮助好未来迅速抢占教育领域的多个赛道,拓展商业版图。

好未来2019年部分投资企业 但是,在资本漫灌的年代投资,即便是对抗周期强的教育领域,也免不了水涨船高的估值带来的影响。随着近两年资本市场转冷,估值回落,这是所有没有退出的投资机构都要面临的共同问题。

业务与投资赛道的拓宽,帮助好未来从曾经那个“学理科到‘学而思’”的刻板印象转变为一个布局教育多赛道、全服务的教育平台。“他们做大学生,我们做小学生”的好未来,已经将自己的受众对象拓展为1-18岁区间,未来是否会布局大学生市场和职业培训市场,也许时间会给我们答案。

未来何在?线上与To B的两个机会

线上教育为好未来提供了增长机会。

如今,无论是好未来还是新东方都面临同样的增长问题。新东方加速拓展下沉市场,而财报数据支持好未来押注在线教育。据好未来CFO罗戎透露,学而思网校的收入按美元计算同比增长了108%,按人民币计算增长了122%,正价班学生人次超过50万,人次同比增长121%。

无论是线下网点,还是线上教育,实际上殊途同归。二者都是对增量市场的进一步探索,线下网点面临收入边界与教师资源的限制,而线上教育也要面临焦灼的竞争和无边的烧钱黑洞。

双师教育的出现,像是在这两个问题中间斡旋出的一个结果。一方面,通过优质教师在线授课的方式,通过线上实现了平台教师资源的调配问题,另一方面,双师教育通过线下网点辅导员对学生的监督,提高教学效率与品质。而且,双师教育通过对优质教师资源的把控,可以有效应对教师资源流失的风险。

好未来、新东方以及其他在线教育机构都看到了在这一领域的机会,前者从上往下,后者从下往上,表面上的差异化实际上是殊途同归,最终依然免不了短兵相接。

好未来的另一个机会,在“AI+教育”。在今年7月8日举办的“2019好未来TI教育智能大会”上,好未来发布了AI开放平台,宣布将自身最新技术积累开放给全行业,好未来将开放AI课堂方案、AI课堂守护系统、作业批改/批搜等3大行业解决方案,语音技术、图像技术等21项定制AI能力以及4大科研数据集。

这是好未来的一次亮剑,随着一系列政策的出台,我们不难看出两个趋势,一方面是传统教育机构对数字化、信息化、智能化的迫切需求,另一方面则是对于规范教育市场的决心。C端市场的增长乏力,B端市场未来将会是合作竞争的新战略要地。

总 结

今天好未来遇到的问题与机会,也正是整个民办教育行业正在面临的问题与机会。尽管教育作为一种刚需,外界也普遍认为教育行业是一个抗周期强的领域。但是,资本的青睐并不是“免死金牌”,尤其是相关政策逐步收紧,有限资源下的竞争将会更加惨烈。

另一方面,随着To C端的瓶颈越来越明显,开放拥抱B端需求,顺应产业互联网发展趋势,教育行业将迎来一片新的增量市场。 拥抱机会,规避风险,优化产品,探索增量,教育行业的未来依旧可期。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。