编者按,本文作者至临资本创始人、董事总经理姜皓天,创业邦经授权转载。

聊互联网的“下一站”,还需要先从行业的“上一站”开始说起。

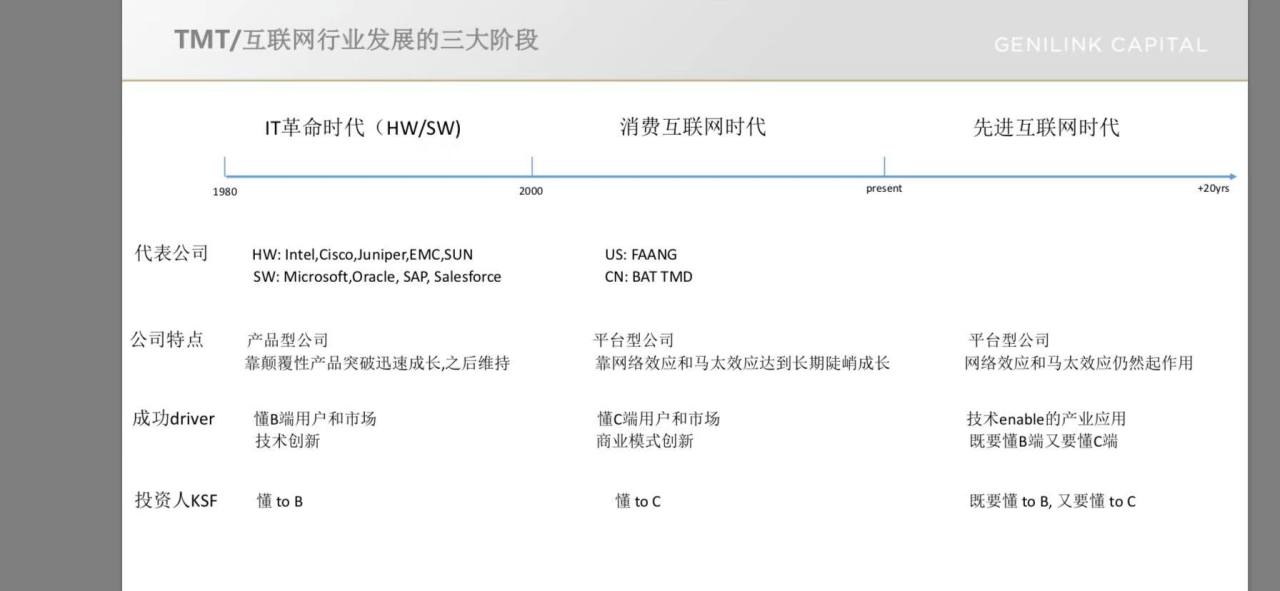

整个TMT行业的“上一站”,经历过波澜壮阔的两个二十年。

//第一个20年:IT革命的大时代//

1980至2000年的二十年,是TMT/互联网行业发展的第一个大时代,江湖人称IT革命时代。

这是一个信息技术产业从无到有的诞生过程。1940年代发明的信息技术,在这二十年间逐渐在由军用向商用过渡中走向成熟和落地应用。

在IT革命时代,陆续产生了一批非常成功的信息技术公司,硬件公司包括Intel、Cisco、Juniper、EMC、SUN等,软件公司包括Microsoft、Oracle、SAP、Salesforce等。诞生了第一批Geek气息浓厚的企业家。

这些公司都有产品驱动型的特点:公司一代代地更新产品,当一代产品生命周期快结束时,赶快开始进入下一批产品的迭代,以追赶上变化中的用户需求。

这时候的用户需求主要来自B端商用,除了需要了解B端的用户和市场,日新月异的技术创新成为当时TMT公司保持市场占有率的核心竞争力。

最懂技术和ToB的投资者从IT革命时代中掘得了第一桶金。

//第二个20年:消费互联网的4万亿美金机会//

TMT行业第二个大时代的故事,是消费互联网的二十年,从20世纪末开始,至今依旧热度不减。

消费互联网的大时代,在美国的代表公司是FAANG,在中国是BAT和TMD。

上个世纪IT革命时代二十年留下来的技术创新工具产品,成为了新时代的基础设施,为消费互联网的搭建出“信息高速公路”。

若再细分一轮,消费互联网的前十年是PC端的诸神之战——直至2007年第一代iphone发布,拉开了移动互联网的大幕。

在PC互联网时代,美国公司领先中国公司2-4年。比如,美国先有雅虎(1995),中国后有新浪(1998),美国先有eBay(1995),中国后有易趣(1999)等等。这样一种“Copy 2 China”的模式,在中国诞生了最早的一批互联网巨头。

但到了移动互联网时代,中美的差距缩小成三四个月时间。美国出现的新模式,在中国立马能看到。甚至到了现在,中国在移动支付、快速物流等方面已经局部反超美国。

在消费互联网的20年,互联网的多数平台公司都是在C端产生的,成功靠的是网络效应和马太效应。网络效应让市场规模凭借人口红利飞速扩张,马太效应把越来越多的资源向头部的几家公司聚拢。

图中是1999-2017年以来互联网渗透率的变化。到2018年,网民规模达到8.17亿,互联网渗透率59.6%。接近60%的消费互联网渗透率,离饱和已经比较近了。

消费互联网的渗透率上限会在80%左右。从两个方面推测:第一,中国沿海发达地区的互联网渗透率已经超过80%了,未来内陆地区会向这个数字趋近;第二,东亚文化圈的两个国家,日本韩国,和中国文化消费习惯类似,互联网渗透率都达到80%左右。

60%~80%的增长曲线,未来的互联网渗透率增速一定会有所放缓。

但从另一个角度想,今天的市场规模已经是十年前的十倍。如今,只要能找到一个快速增长的潜力局部市场,这个局部市场的规模也很有希望能赶上十年前的整个市场的规模。例如近几年快速增长的三四五线下沉区域市场,诞生了头条快手和拼多多。

有一个市场经验,渗透率每增长10%,市场规模将翻倍增长。因此,保守来看,互联网市场规模还能乘以4,我认为是4-8倍。现在互联网行业2万亿美金市值,未来如果能翻5倍到10万亿,还有8万亿的成长空间。未来就算巨头垄断了一半市场,创业公司仍然有4万亿美金的机会。

4万亿的机会发生在哪里?至临资本持续看好互联网娱乐和交易平台的这两大领域。

文娱自不必说,游戏视频社交,人性的需求始终推陈出新,即便toC巨头也很难在这个领域获得绝对的垄断权。虽然目前文娱行业不巧迎上行业政策双周期低谷,但相信未来可期。

交易平台还有上升空间。目前市场上的大多数成功的交易平台,淘宝京东提供简单的中轻度的标准化的产品服务;一旦涉及到更复杂的、中重度的、非标准化的产品需求,比如二手文玩,车房珠宝,市场仍是一片蓝海。

更多新的商业模式和投资机遇也许会在领域和主题的交叉空间中发生。比如刚崛起的拼多多,本质上是电商交叉了游戏的跨领域新玩法。

//下一个20年:让技术重回中心位置//

在C端互联网较为饱和之后,行业开始向B端渗透。

2011年,我们投资了美团。美团的商业模式是O2O,O2O的互联网商业模式,强调从线下到线上的渗透,不仅改变C端消费者的生活方式,更希望B端改变餐厅的经营模式。

8年前,我们投资美团做DD时,很少有餐馆能上网。当时只能拿着便宜的上网本让餐馆用。今天餐馆的网络渗透率已经到了50%左右,这主要是团购、外卖等驱动的结果:把餐馆的供给和C端的需求向匹配,创造了高市值。

美团、饿了么、口碑三家创造了600亿美金的市值后,下一步的渗透目标是让餐馆都用系统运营,开发智慧餐厅解决方案。这是互联网很典型地一步步往前推进的过程。

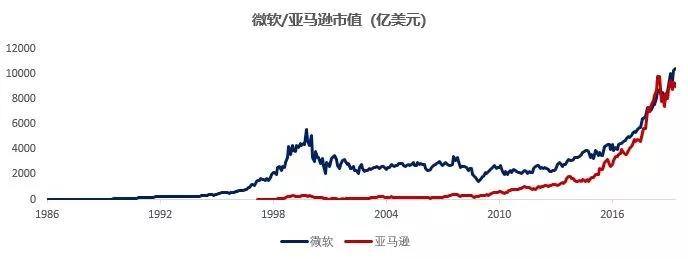

再看一张图:

亚马逊的股价是呈指数增长的,微软市值在一段十年平台期之后才重新上攻。

亚马逊是从第二代互联网革命的C端走出来,在消费时代的马太效应达到峰值的时候,敏锐地抓住业务转向风口,布局下一代互联网基础设施技术,目前是全球云计算的绝对领跑者,

微软则是第一场IT技术革命诞生的独角兽。几乎没有布局C端业务的微软全程错过了消费互联网的增长,从2000年开始经历漫长的瓶颈期。直到2014年纳德拉出任微软CEO,才终于在云计算领域取得突破,重新在下一代互联网基础设施技术找到地位,重拾增长。

技术和产业相结合的“先进互联网”,将是互联网的下一个路口。

2017年,我在北极光内部第一次提出先进互联网的大时代的概念。从现在开始到未来的超过20年时间,互联网将对各行各业进行渗透。

现在,大家谈论比较多的是产业互联网。但产业互联网只代表应用方向。接下来,应用的确会发生巨变,但也不能缺少技术的支持。未来,还是一次技术的全面升级,即对IT革命时代和消费互联网时代的技术全面升级,从而形成以智能化和自动化为特点的下一代的基础设施。

能将“产业”和“技术”两个概念融合在一起,我能想到的词就是“先进互联网”。如果我们简单地称之为“产业互联网”,容易让人们忽视技术变革的力量。

ToB和toC都要依靠技术变革,但toB的应用难度更大,许多领域还需要技术突破。

比如交通出行领域,当互联网交通出行的用户是普通消费者的时候,滴滴打车和高德地图就能满足用户需求,产品本身的开发周期也不会特别长。

但当互联网交通出行的目标用户是企业和产业的时候,技术和产业可能都变得很复杂。

单车智能一方面需要各种传感器实现汽车对周围环境的有效感知,另一方面需要强大的计算能力实现高效的数据处理与计算,目前即使是业内顶级企业在算力和功耗平衡方面也接近极限,亟需一轮新的技术升级。

在这场全面升级的过程中,存在巨大的投资机会。比如AI、云计算、大数据、IoT、5G、芯片、边缘计算等等之间的相互组合。

更进一步说,形成基础设施能力的组合。比如,把人工智能、大数据和云计算组合在一起,再结合不同的场景能做出不同的应用。现在云从、商汤、旷视就是把三样组合在一起,最早在安防领域做得很成功。

这个时代,技术和产业应用互相驱动的平台型公司将大有作为。这也是我热爱TMT行业的原因,TMT的产业逻辑是健康良性可自洽的。

每个时代成就不同的投资人。在先进互联网时代背景下,对创业者和投资人都提出更高的要求。在IT革命时代,要成功主要得懂技术和To B。而在消费互联网时代,懂用户和To C的投资人显然大为风光。但是到了先进互联网时代,只懂To B和只懂To C都会碰到巨大挑战,必须既懂B又懂C,既懂技术又懂市场。

在产业应用层面,按照优先级,我们的投资方向是分别是:政府、地产、物流、金融科技、零售、在线教育、互联网医疗、交通出行、互联网出海、工业互联网和智慧农业等。

投资优先级主要由两个方面的属性决定。第一,产业链渗透率,也就是在产业应用的整个逻辑链条里,互联网和数字化技术要有很高的渗透率空间;第二,强大的需求端,因此政府和地产的需求落地项目在很高的投资优先级上。

无论是对投资人还是创业者来说,互联网的下一站都是一艘开往深海的巨轮,方向已经在罗盘上了,航路绘好了草图,上一路的喧闹结束了,驶向更加深处的未知的远方。

谁是先驱,谁是舵手,地平线尽头遇见新大陆,沿途多少海市蜃楼。只有坚定地走下去,探索世界,探索科学,探索商业,寻找有质感的创造者,开拓有品质的长期航线。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。