企业人才治理最重要的制度,最重要的制度是激励制度。如何激励员工?科技巨头走在前面,已上市公司大都有股权激励计划,最特立独行的是没有上市的华为:采取全员持股制度,每个符合条件的员工都可分享公司的成果,因此,华为员工是出了名的勇冠三军,华为的激励制度被业界称为“重赏之下必有勇夫”。

传统企业巨头对员工的股权激励,伊利算是走在了前面。

2006年3月10日、2014年10月26日和2016年12月28日,伊利先后成功发起过3次股权激励方案,第一次是期权激励,后两次是限制性股票激励。从结果来看,效果显著:伊利正是从2005年的潘刚时代开始,进入爆发期,成为乳业亚洲第一、世界第八,2018年创下了798亿收入、60亿利润的行业奇迹,股价表现同样十分惊艳,自2009年算起10年间股价涨幅为2679%,年化收益率高达38.93%,哪怕是2014年股灾也没受影响,反而跑出累计涨幅40倍的增长曲线,成为A股上罕见的千亿市值大白马。

伊利的崛起不只是因为股权激励制度,但不可否认,股权激励制度让核心队伍更加稳定的同时,激发团队战斗力。“重赏之下必有勇夫”虽显朴素,却是亘古不变的真理。

潘刚再次吹响集结号

2005年,潘刚刚执掌伊利,在经营分析会上定2005年目标时,主流观点认为伊利可以保持2004年80亿的水平,甚至有悲观观点认为只要不比2004年下滑太多就是胜利,但潘刚却提出了100亿的目标,因为“发展才是一切”,2005年,伊利交出了121.75亿元营收的答卷。

此后伊利不断提高目标,2006年第一次股权激励启动,此后伊利成功推出金典、金领冠等核心品牌,同时成功打赢2008年北京奥运会等重要战役,2011年实现营收374.5%,同比增长高达26%。

2014年伊利首次进入全球乳业十强,是唯一一家跻身全球十强的亚洲乳企,潘刚在这一年提出了2020年“五强千亿”的目标,要在2020年实现全球乳业五强和营业收入突破千亿。然而当时行业都面临转型,市场同质化竞争,业务进展缓慢,伊利的目标显得遥不可及,团队士气不振。

2014年10月26日和2016年12月28日,伊利推出两次限制性股票激励计划,对核心业务和技术人员进行激励,这一举措将员工个人利益与企业发展目标牢牢困在一起,接下来三年伊利实现高速稳健增长,陆续推出安慕希、畅轻、金领冠睿护等等战略性产品,高端产品金典突破百亿大关,2018年创造了798亿收入60亿利润的奇迹,伊利距离2020目标已经很近,潘刚在投资者见面会上对此总结:“这个业绩的实现离不开稳定和战斗力超强的团队。”而伊利稳定军心和鼓舞士气的秘笈只有一个,就是股权激励。

距离2020目标只有一步之遥,2018年,伊利再次提出全新目标:要在2030年成为全球乳业第一、全球健康食品前五。这一目标现在看来依然遥不可及,全球乳业第一如同珠穆朗玛峰,健康食品意味着伊利要进行品类扩张,走出乳业,这就像登山者要去挑战极限运动一样。目标很难,此时此刻,伊利更需要激励骨干,鼓舞士气。

正是因为此,伊利在8月5日公布最新的限制性股票激励计划,本次激励计划针对对象是公司管理层以及核心技术骨干,共计474人,占总股本数的3%,是伊利股份历次股权激励中人数最多的一次。

回顾伊利股份的四次股权激励不难发现,每一次股权激励的前提都是设定了新的增长目标,激励的初衷是凝结团队战斗力,让大家劲往一处使。一篇颇有历史的报道曾指出潘刚很喜欢一句话:五个手指再有力量,也不如拳头更有力量。股权激励正是希望让手指握成拳,如果已经是拳头就握得更紧一些。虽然激励制度不尽然相同,但伊利的做法跟华为“重赏之下必有勇夫”的理念一致。每一次股权激励的本质,都是潘刚吹响的集结号。

新时代管理的必须手段

人才环境正发生剧烈变化,激励对伊利以及所有企业都会越来越重要。

伊利的扩张使其对手不再只是乳企,雀巢这样的食品快消巨头都与其直接竞争,伊利管理团队和骨干人才在市场摸爬滚打起来具有极强竞争力,他们有了更多的去处、也面临着更多的反挖,人才与企业不再是隶属关系而是协作关系。

最近几年在互联网思潮影响下人才观已发生剧变,尤其是年轻人。猎头、互联网招聘求职等人力服务的繁荣,进一步增加了人才流动性,如果没有深度利益捆绑,很多优秀人才会通过流动来将自身价值最大化。企业不留人,优秀人才自有去处,很多传统企业因为激励制度僵化留不住人,队伍不稳定。

如何留人,如何稳定军心?只靠画饼,只靠情怀,只靠996是不够的,利益是关键。最科学的利益捆绑手段就是股权激励,其本质是让员工更具主人翁精神,不只是按部就班地工作,而是更具主观能动性,主动积极创造而不是被动工作。股权激励可能不是最完美的办法,但已被许多企业用成绩证明,这就是留人和用人最有效的手段。

伊利是股权激励的一个活生生的案例。多年来伊利管理团队保持非同寻常的稳定,这种稳定正是得益于公司内部股东结构稳定以及合适的激励方式,伊利是较早应用股权激励的巨头企业。当然,股权激励只是伊利整体激励方式的一部分,主要针对少量核心人才,伊利的激励是企业管理的重要组成部分,合适的激励方式使得公司、员工以及股东成为利益共同体。

我们回看伊利的成功,可以找到很多原因,比如最容易想到的是顺势而为,大环境好嘛,中国人民奔小康,乳品消费强势增长,但问题是,这么多乳业为什么偏偏是伊利呢?再比如说是战略的正确,执行的到位,高管的眼光等等……但我一直有一个观点,企业成功与失败最终都归结到人,特别是管理层,尤其是掌舵者。掌舵者如何决定企业的成败?答案是管理。

美团CEO王兴曾问马云他最强的能力是什么,王兴觉得是“战略和忽悠”,马云却说,自己最强的是管理。“管理”是很朴素的词,但不论是将军带兵作战,教练带队比赛,老板经营企业,本质都是在做管理。做好管理的关键是什么?马云曾说是:“目标清晰,职责明确,赏罚分明,超越伯乐。”伊利倒是生动地体现这一点,每次定目标都会有配套激励政策,体现出赏罚分明。此前伊利的资产周转率、现金流、管理费用、成本控制能力都在行业处于绝对领先地位,这些指标则是伊利管理能力的量化。

股权激励是一次对赌

前段时间,小米首次上榜《世界五百强》,雷军宣布将赠予所有在职员工和核心外包服务团队的伙伴——共计20538人——每人1000股股票;2016年,腾讯18周年庆时给每位员工发300股股票,总价值约15亿元。这些激励一方面有“普惠性”,另一方面是“事后奖赏”,庆祝式的,因为公司发展得好因此奖励,接下来公司发展不论如何,员工都会得到这笔股票而且可以将其折现。伊利的股权激励更像是“对赌式”,体现出真正的公司与员工、股东和管理层的深度利益捆绑理念。

一方面,限制性股票激励跟期权激励不同,前者需要员工先掏钱购买公司股票,后者则是到行权日员工有通过特定价格购买公司股票的权益。说得更直接点,前者要求员工更早“上船”,真正意义上跟公司成为利益体。

伊利本次限制性股票激励给予员工的价格是市场价一半,这无可厚非,根据《上市公司股权激励管理办法》的相关规定,期权授予价一般为接近现价,而限制性股票一般为现价的一半。被激励员工表面上有一倍利润空间,但事实上面对45%的个人所得税和六年50%左右的融资成本,设若股价不变,年化实际收益率小于5%,这实际上只是普通理财的收益。

现在大环境充满不确定性,资本市场同样波诡云谲,不少被激励对象是缺乏信心的,这一激励计划在伊利内部全额认购率不足,很大数量股份被退回,潘刚最终进行强制性二次分配,才有望落地执行。参与激励的员工要想得到真正的回报,只有一个可能,就是各展所长、尽力做事,让公司做得更好,用产品吸引消费者,进而用业绩吸引投资者用钱投票,才能使股价不断攀升。

另一方面,伊利的限制性股票激励方案已经设置了具体的“对赌协议”,设置了分为五期平均每期20%的解除限售比例的限制,并且要同时达到两个业绩考核指标,一是以2018年净利润为基数设定2019-2023年度净利润增长率为8%、18%、28%、38%、48%,年化8.2%的增长;二是盈利性指标,即ROE设定2019-2023年度净资产收益率为15%。

所有企业做股权激励都会设置类似限制,很多人觉得伊利这两个对赌协议都是“送分题”,理由是前几年,2013年以来伊利只有2015年扣非归母净利润增长率低于7%,近三年分别为12.66%、17.70%和10.32%,明显高于草案拟定的同比月8.2%的考核指标;同时扣非ROE近5年来基本都在20%以上,这远高于考核标准中15%的标准。看上去两个条件不努力,都很容易实现。

这是对伊利的误会,或者说伊利前些年表现太好外界对其期望过高。

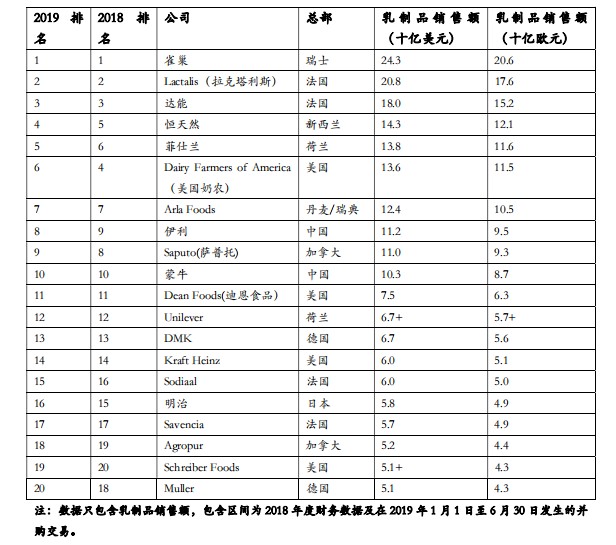

大环境的不确定性前面已经说了,更重要的是产业周期规律在这里。乳业行业环境不好,荷兰银行最新的年度全球最大乳制品公司调查显示, 2018 年全球乳业 20 强公司总营业额以美元计年增长率只有2.5%,2017年为 7.2%;以欧元计算的 2018 年合并营业额下降 2.0%, 2017 年的上升趋势为 5.1%。除了伊利和蒙牛两大巨头外,乳品公司基本都是零增长,一年增长8%不是容易的事情。

而且伊利在乳业这一赛道已经做到亚洲第一,世界第八,逼近世界五强的目标,越到后面面临的对手越顶尖,这就跟登山一样,最难的是最后一百米甚至最后十米。体量越大保持增长越难。公司冲击更高目标时更需要一鼓作气,这是潘刚吹响集结号的原因,我想伊利后面会有更多类似动作。

伊利对赌协议两个考核指标都不是营收,而是利润类指标,这比维持营收增长更难。很多时候两者是矛盾的,就像亚马逊要不断做大规模不断突破边界,只能采取“战略亏损”,用利润换规模。

首先,竞争并未结束。伊利常温板块有显著优势,但低温、奶粉面临激烈竞争,康饮、奶酪刚起步,竞争激烈,且随着伊利从乳业到食品的转型,竞争还会加剧,要确保核心品类地位,要开拓新品市场,都要进行规模化投入,维持利润不容易;

其次,利润是需要靠很多努力维持的。人力成本不断上涨,国际环境导致原材料如有机牧草上涨,导致人民币汇率下滑等等,都会直接影响乳业行业平均利润,伊利不可能置身事外;产业互联网时代,伊利也要进行数字化转型,如何用科技降本增效?这些要摸索,前期投入不可少;

最后,投资并购同样会影响利润。伊利要从乳品巨头成为食品巨头,要从中国市场走向全球,就不可能什么都自己做,一定要投资并购,用资金买时间换空间,2018年伊利很谨慎没有投资,2019年环境变化,投资标的不断增加,伊利已在行动,已并购包括泰国本土最大的冰淇淋企业Chomthana、新西兰乳业第二大合作社Westland等等,未来会有更多投资并购,优中选优,这会影响利润。

过去5年,A股市场连续5年保持净利润8%以上的公司只有210家,占比只有6%;过去5年,A股市场净资产收益率不低于15%的公司只有72家,占比只有2%,看了这个真相你应该不会觉得伊利的两个目标都是很容易的,伊利这次股权激励本质就是一次对赌,被激励对象不好好看,公司业绩起不来,消费者不买单,公司股价上不去,大家都是吃亏的。将利润增长而不是营收增长设置成解禁条款我认为伊利是比较务实的。

攀登高峰的过程中会面临更多的不确定性,伊利在冲刺前做股权激励本质是在排兵布阵,积蓄力量,如果看不清这一点就可能会误会伊利,如果看到伊利多年的增长轨迹,如果认可伊利团队的管理能力,就很容易理解这样的做法。