编者按:本文转自韭菜财经,作者陈星星,创业邦经授权转载。

8月5日,搜狐发布二季度财报,市值跌破4亿美金迅速成为热议话题,随后下跌的股票也足以说明搜狐不佳的经营现状。在众人都在叩问搜狐未来何在之时,与它诞生于一个时期,且曾长期站在同一梯队的网易,交出了一份完全不同的财报。

8日,网易发布了19年第二季度财报,盘后股价最高涨幅达到3%,之后虽有下降但增长也稳定在了1.5%左右,这样的成绩与搜狐对比不可谓不鲜明。资本市场的敏锐反应足以证实网易的上佳表现。

从1997年的中文搜索引擎到发展游戏,再到今天游戏、电商、音乐、教育四大产业支撑,今天应声而起的股价证明着网易的宝刀未老。同样的,财报数据也切切实实的向我们展示了网易的发展情况。

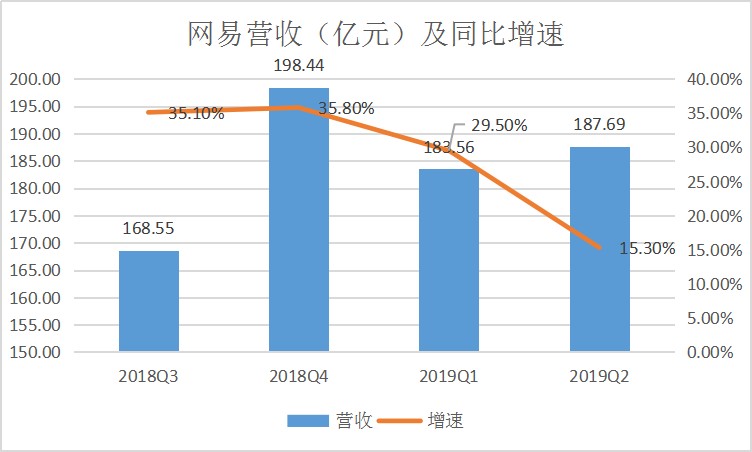

第二季度,网易营收为187.69亿元人民币,同比增加15.3%;净利润为30.71亿元人民币,同比增长45.8%,各个业务板块营收也均实现了两位数的增长速度。具体的成果大概可以用媒体多用的“游戏电商稳中有进,创新业务价值彰显”这句话来概括。

看似网易一切向好,未来乐观,但对比历年财报,不难发现营收、利润增速放缓是不争的事实。收入增幅相较上年同期下降了6.4%,创下18年二季度以来最低水平。年初,提出的四大战略部署,这一季度表现各有不同,作为主营业务的游戏电商增速下滑明显,而创新业务板块的音乐、教育则相对表现良好。

电商盈利孱弱,前途堪忧

网易电商的起步是比较晚的,在14年之前,支撑网易的三大业务分别是游戏、广告、创新业务。作为核心业务的游戏在14年出现了明显的瓶颈,增长缓慢,在此情况之下,网易开始大力发展电商业务。丁磊曾豪言到要用电商再造一个网易,足以见得网易对发展电商的信心和抱负。

但网易电商的发展并不顺利,面对淘宝、京东等劲敌,网易的前行压力巨大。年初,“网易考拉、网易严选突然裁员,裁员比例将达30%”的话语迅速引发热议,关于网易裁员的消息被大范围传播。事后虽有公关部门力证这一消息并不属实,所谓大规模裁员不过是正常的组织架构调整和人员优化,但不可否认网易的电商确实面临挑战。

那时正值网易公布了2018年第四季度财报和全年财报,网易电商的营收增速已经由17年四季度的175%下降至了64.8%,整个集团的盈利水平下滑也达到了40%,如此数据再加上网易电商远低于行业平均水平的毛利率,网易电商的发展确实让人担心。

在第二季度的财报里,网易的电商业务一扫之前的阴霾,用良好的数据证明了自己的实力,也给了市场信心。

Q2电商净营收52.5亿元,同比上涨20.2%,毛利率增长至10.9%,电商营收占比已经达到近28%,成为了网易当之无愧的第二大增长引擎。网易电商在发展5年后似乎开始迈上了正轨,但是从游戏到电商,网易这一步真的走对了吗?

盈利是检验一项业务成熟与否的重要指标,没有较为强大的盈利能力,就无从谈起其他的发展。当我们回到盈利这一核心问题上时,我们的结论又有了不同,作为网易增长的第二大引擎,网易电商的盈利远没有达到行业平均水平,这也就意味着电商影响了网易的整体盈利水平。

网易历年的财报数据就足以说明一切了。在14年之前,网易的毛利率约为69%,13年顶峰时期达到了73%,净利润也达到48%。转折出现在网易大力投入电商的14年,自此网易的利润率开始了不断下降,到18年网易的毛利率下降到了42%,净利润率下降到了9%。

据统计,从网易公开电商业务数据的17年第四季度到现在的7个季度中,游戏、广告的毛利率都在60%以上,而电商大约在9%左右,最低时只有4.5%,这样的盈利水平着实不佳。

对比整个行业,19年一季度,京东整体毛利率在15%,唯品会为20.4%,阿里巴巴高达43%,事实证明,网易电商的盈利能力,仍然处在一个较低的水平上。

Q2略有改善的毛利率让市场对网易电商的发展有了一些信心。但另一方面,电商营收增速的迅速下降又让人们对网易电商的信心很快被抵掉。同样的,被大量提及的20.2%营收增速,纵向对比也并不乐观,这是自电商公布数据以来的最低水平。

作为跨境电商和精选商品领域的佼佼者,网易考拉和网易严选应该是风光无两的,但与这一地位不匹配的是从17年Q4到19年Q2营收增速的不断下滑。七个季度,网易电商营收增速从175.2%下降至20.2%,虽有网易方面寻找盈利与增速的平衡这样的解释,但增速下降的幅度也让人惊讶。

有所提高的营业收入,体现出了网易电商的努力,但电商增速逐渐放缓,盈利能力依旧难达到行业平均水平,暴露出网易电商的后劲不足。同时摆在网易面前的问题还有,自营模式带来的高成本以及大量库存,精选和跨境电商作为电商的有限市场,以及小米有品、京东京造以及名创优品对手的挑战。现在的网易电商依然面临着很多巨大的挑战,走出困境绝非易事。

游戏业务驶入减速区

第二季度财报显示,网易游戏收入为114.33亿元,同比增长13.6%,相较于一季度的118.5亿的收入及35.3%的增速,有了一个明显的下滑。同时本季度游戏业务毛利率为63.1%,上一季度和去年同期分别为63.7%和64.3%,出现了同比与环比的同时下降。作为核心业务的游戏,营收利润出现下滑,产生最直接的影响就是公司整体的营收、利润增速明显放缓,15.3%的营收增速远低于正常水平。

游戏业务的表现与网易整体表现的一致性,就足以见得游戏对网易的重要了。游戏对于网易意味着什么,用命脉一词似乎也不为过。2001年网易游戏诞生时,只是网易的一个事业部,但随后占营收比重的迅速增加远超设想。早在2004年,游戏占网易的营收就超过了50%,之后的这么多年里始终保持着50%以上的占比,甚至一度接近80%,今年的2季度财报显示占比仍超过六成,是网易营收增长当之无愧的第一引擎。

从网易打造第一款游戏至今已有18年,这18年市场几经变革,网易游戏因时而变,不断适应市场,打下了自己在游戏市场上的一片天。

2001年到2007 年是网易大力发展端游的6年。《大话西游》、《梦幻西游》两款游戏的奠定了网易在国内游戏市场上的地位,成为了后来无法复制的成功。2007年随着现有游戏营收增速的下滑,网易游戏收入增速下降至4%。在此状况之下,网易选择了代理暴风精品游戏,之后的5,6年里通过代理《星际争霸》、《魔兽世界》、《炉石传说》等游戏获得了新突破。

代理游戏不仅为网易找到了新的业务增长点,也为其在手游上大展拳脚提供了机会。从2011年开始网易投入大量人力物力用于研发,2014年发布了《新大话西游3》改编的手游《西游神魔决》,凭借着在端游时期积累了深厚用户基础,网易迅速打开了手游市场,后来又发布了《阴阳师》、《决战!平安京》、《荒野行动》等手游,无不影响巨大。

但近三年,网易游戏营收增速持续放缓,2016年游戏营收为280亿元,增速达到60%,2017年营收增速下降了一半,只有32%,去年,网易的游戏营收为402亿元,增速低至11%。作为网易核心业务的游戏如此发展态势,未来发展确实让人担忧。

业务增速放缓除市场与自身原因外,腾讯的强势进攻抢夺市场也是重要原因。腾讯和网易作为国内游戏市场当之无愧的龙头企业,占据了利润丰厚的手游市场绝大多数份额,从2016年到2018年,网易和腾讯合计的市场占有率不断上涨,从68%、76%到现在的79%。但将两者分开来看,相较于腾讯游戏的良好发展势头,可以明显看出网易的市场份额增速呈现疲态。

“创新”和“匠心”是网易独特的企业理念,反映在游戏业务上就是网易一直坚持的自主研发,研发带来的游戏特色成就了网易的辉煌。但在今天,资源愈发向头部集中,腾讯的资金优势和在游戏代理发行的优势,在将来势必会被放大,网易游戏也必将面临更大的压力。

音乐“商业化”探索

目前的国内音乐市场,可以说是腾讯、网易和阿里巴巴三家的争夺战。

2015年阿里收购了天天动听、虾米音乐合并重组为阿里音乐,立志打造音乐闭环。2016年,腾讯把旗下QQ音乐与中国音乐集团(包括酷狗音乐、酷我音乐)合并,成立了腾讯音乐公司,去年腾讯音乐在纳斯达克上市,目前稳稳占据行业第一的位置。阿里与腾讯打造音乐矩阵的同时,网易云音乐则通过扶持原创音乐人计划,以情怀、社交为方向发展,吸引了一大批忠实的用户,目前虽与腾讯有一定差距,但也处于行业第二的位置。

网易云音乐始终在走一条差异化、多元化的道路。相较于腾讯,版权问题一直是网易的劣势,在这样的前提条件下,网易云音乐选择了以社交为突破口。

歌单、评论、用户产生的UGC都是网易不同于其他音乐软件的地方,也是它最吸引用户的法宝。以此为基础,进行差异化的发展,这样的策略带来的成果显著。《2019年一季度中国移动互联网行业发展分析报告》显示,在移动音乐市场,网易云音乐以35.5%的用户粘性位居行业第一。刚发布的第二季度财报也显示,网易云音乐用户已经突破8亿、同比增长50%,会员人数增幅达到135%,这样的成绩是其他产品所望尘莫及的。

而在此之前网易云音乐刚刚经历了长达一个月的下架风波,在这期间“卸载重新下载送会员”各类谣言四起,在各大社交平台被广泛传播。最近网易云音乐以及其华丽的姿态重新回到大众视野,冲上微博热搜,喜提APP Store免费应用榜首,一扫之前被迫下架的尴尬,高调回归。

重新上架后,网易云音乐迅速发布全新的v6.3.0版本,升级“云村”,整合之前零散的关于音乐的交流和讨论,打造全新的音乐社区。新的版本设置了“云村社区广场、Mlog功能、主题和热评墙”四个版块,以期将人、音乐、内容连接起来,打造全新的音乐社区。

从单纯的音乐播放器到现在可以充分调动起用户的手眼等多种感觉,网易云音乐在提升用户体验的同时,以内容连接线上、线下各个场景,在打造社群关系的同时,也为产品的未来留下更多的发展想象空间。

在打造全新音乐社交的同时,网易云音乐也积极进行线下探索。与亚朵合作“睡音乐”主题酒店,与悦诗风吟一起推出“音乐面膜”,网易云音乐每一次的跨界合作都有着不小的影响。前段时间网易云与瑞幸咖啡合作更是引发广泛关注,在上海推出了第一家音乐主题咖啡馆——楽岛,整个咖啡馆以岛屿为设计元素,将网易云音乐的音乐特色加入其中,用丰富的音乐体验给咖啡店赋予更多的意义。

不断地跨界合作是网易云音乐品牌营销传播的重要策略,也是通过IP授权探索商业化的重要一步。将音乐体验与线下场景相结合,为网易云音乐以后的商业化发展和变现提供了可能。

第二季度,网易云音乐所在的创新业务板块净收入为15.1亿元,同比增长23.3%,毛利率1.4%,转负为正。这一业务良好的成绩与网易云音乐的发展不无关系。网易云音乐的商业化探索才刚刚开始,未来依托于自身的品牌以及庞大的用户群,通过会员、广告、直播、社交这四大板块,突破数字音乐变现的困境,实现盈利顺理成章。

教育行业先行者,AI与未来

同音乐一样,教育也被网易纳入进了创新业务中,但与数字音乐不同的是,在线教育这个发展时间并不长的产业有着明显更大的发展潜力。

2013年起,在线教育进入快速成长阶段,并于2017年通过“直播”实现行业规模化变现。艾瑞咨询报告显示,未来3-5年中国在线教育规模增速将保持在16%-24%之间,与此同时,付费用户的规模增速也将维持在14%-21%之间。也就是说,以2018年的2517.6亿元市场规模及1.35亿付费用户规模为基准,即便二者均以最低增速计算,到2023年,中国在线教育产业体量翻番仍不成问题。

这块巨大的蛋糕吸引了许多人的目光,BAT三家公司在13年就选择进军在线教育市场。腾讯投资了20多个教育项目,包括了百词斩、猿题库等著名品牌,百度前有作业帮,后来则以AI为核心,推出了百度云智慧课堂。

网易教育事业的布局似乎总是早于其他的竞争对手,2006年网易成立了有道,2013年BAT三大公司开始进军在线教育,而在2012年年底网易云课堂就已经上线,今年网易有道宣布已经与杭州网易教育事业部完成整合,构建起了属于自己的教育事业版图。

网易将目标瞄准人工智能的风口,以“工具+内容+硬件”三大板块为抓手,打造属于自己的在线教育产业矩阵。从有道词典、有道云笔记等学习APP,到有道翻译笔、有道智能笔等智能硬件,再到有道智云、有道智选等企业服务平台,网易以此为依托,将教育的线上线下连接起来,实现了教育产业各段的全覆盖。近期网易还召开了发布会,发布了网易有道词典笔2.0和多达5款的少儿启蒙类课程产品,如此激进的方式,可见其打通教育全产业链条的决心和实力。

从最初的词典、到精品课、再到一系列教育工具和内容,有道产品矩阵由点到线、由线到面,最终组成了现在的“TEACH”。以TEACH模型为核心的战略,即内容至上,AI和工具为特色,针对不同人群,提供满足不同需求的产品,搭建一个属于自己的教育生态圈。正是这些战略布局区别了网易与其他企业,成了网易在线教育领先行业的根本原因。

在线教育,网易以先行者、探索者的姿态前行,抓住了教育行业的机遇。发展至今,网易的在线教育绝对领跑行业,资本上,2018年4月网易有道就宣布完成由慕华投资领投、君联资本参投的首轮战略融资,投后估值达到11.2亿美元,一跃成为行业独角兽;用户上,今天网易有道用户已达8亿,日活跃量高达1700万,远超同类玩家。5月有道已经启动IPO的消息虽未经证实,但发展到现在的网易教育走上这一步只是时间问题。

可以预测,未来人工智能的发展将带给在线教育一个足够大的舞台,也必将带给网易全新的转变。

总结:

国内互联网行业几经变革,网易作为最早期的玩家之一,在市场的多次洗牌后,依然站在互联网企业的前列,足见其实力。

而在网易当前的四大战略部署中,作为目前主要营收引擎的电商和游戏分别面临着盈利问题和增速问题,未来要想获得突破性发展,可能性并不大。

长远来看,或许成就网易未来的并不是曾经辉煌的游戏与营收欠佳的电商,反而目前体量较小的创新业务,如今已经展现出了它的潜力和价值。进一步分析的话,刚开始探索商业化的音乐或将带给网易新的机遇,但领先于行业的教育版图,将更可能成就网易全新的未来。

如此看来,那些曾被父母训斥也要玩网易游戏的80、90后,或许已经开始以父母的立场为网易的教育事业发展贡献自己的力量,而如此形势之下,这样奇妙的变化以后大抵会更多。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。