编者按:本文转自零售老板内参,作者孙园,创业邦经授权转载。

经历了漫长的低谷期,李宁正迎来“第二春”。

8月14日,李宁发布2019年中报。截至2019年6月30日,公司营收62.55亿元,同比增长32.72%;实现净利润7.95亿元,较去年同期增长196%。同时,公司毛利率增长了1个百分点至49.7%,净利率从5.7%提12.7%。

受此影响,李宁股价持续大涨。截至8月29日,李宁股价报收23.4港元,创近九年新高,市值更是突破500亿大关,达540.25亿港元。

李宁股价走势图

以加速的姿态,李宁大有超越巅峰之势。

- 1 -1990-2010年:从黄金时代,到生死攸关

尽管目前李宁前景看好,但在中国运动鞋服行业排名内资第二、市占率5.3%的成绩,依然算不得优秀。

这并非苛求,在市场惊叹于李宁一路飘红的增长数字背后,是曾经的国内运动品牌老大跌路神坛,而逆袭上位的安踏,目前市值是前者的三倍有余。

至于今天的局面,决不在李宁的预料之中。自1990年成立,到2004年登陆资本市场,再到2010年攀至顶峰,李宁的黄金时代里,非阿迪、耐克不能与之争锋。

运动品牌李宁的诞生,是一个国民体育精神符号和商业的完美结合。

作为家喻户晓的奥运冠军、“体操王子”李宁,在经历1988汉城奥运会的失利后选择退役。而退役后的他,并没打算就此远离体育和奥运。

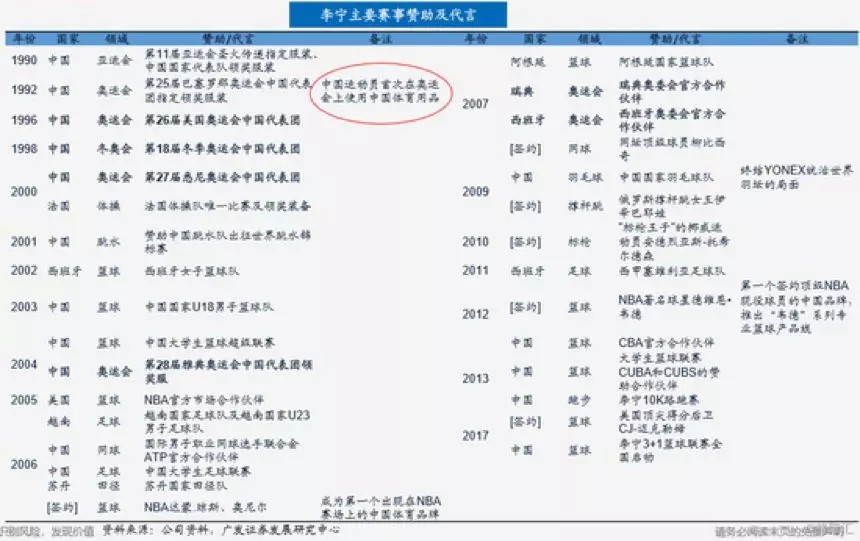

在时任健力宝董事长兼总经理的好友李经纬的协助下,1990年,由中新(新加坡)合资,三方出资的健力宝运动服装公司(李宁公司前身)成立,其经营的“李宁牌”运动服在同年被选为第十一届亚运会圣火传递指定服装,以及中国国家代表队参加亚运会领奖服及中外记者的指定服装。

此后,随着李宁连续4次赞助中国奥运代表团,“一切皆有可能”的品牌口号深入千万家。2004年6月,李宁有限公司在香港联交主板成功上市,成为第一家在香港上市的内地体育用品公司。

到了2008年,尽管错失北京奥运会赞助商,但李宁公司获得了另一个让世界瞩目的机会——由李宁本人点燃北京奥运会主火炬。至此,公司“李宁”与个人李宁、李宁与奥运已经深深的绑定在一起。

这是李宁特有,也是独有的品牌调性。即便后来“晋江系”的国内运动品牌相继上市,加速扩张,而李宁的眼中,阿迪达斯和耐克才是真正的对手。

借助北京奥运会的东风,李宁开始了加速扩张。截至2009年年底,李宁在中国一共有超过8000家零售门市店,仅2009年就增加了1200多家。

此外,在收购、营销、研发、供应链整合方面,李宁更是频频出手。这样的运作使得李宁在2010年达到了顶峰——以9.7%的市占率超过阿迪达斯居第二,比首位的耐克低4.1%。

改变也是从这时开始。2010年,李宁开始进行品牌重塑,换掉logo、打出“90后李宁”的口号,旨在塑造一个更年轻、更时尚化的品牌形象。6月底,李宁品牌的宣传口号从“一切皆有可能”改为“Make The Change(让改变发生)”。

同时,从运动到休闲的品类扩充和国际化的定位转变,导致价格上涨幅度高达17.9%,性价比优势的丧失叠加此前的高速扩张,造成滞销和随之而来的库存问题。

2010年,李宁业绩发生断崖式下跌,净利润暴跌至11.08亿,股价在短短5个月时间内被腰斩。

光环退去,李宁陷入生死攸关的境地。

- 2 -2011-2014年:从库存危机,到复兴变革

比战略失误更要命的是什么?是失误的当口,撞上市场环境变冷,容错率变得极低,可以说是“错不逢时”。

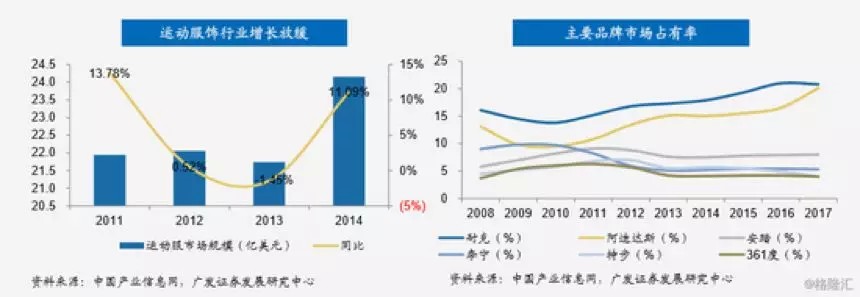

随着奥运热潮的退去,国内运动鞋服行业开始迎来增速放缓。2011年开始,除阿迪、耐克营收保持增长,国内运动品牌营收及利润皆出现下滑,运动产业陷入低迷。

同样是2011年,安踏市占率首度超过李宁,并一直持续至今。

此外,席卷服饰行业整体的库存危机也开始显露,2010-2016年,服装鞋帽、针织、纺织品类零售额增速整体放缓。2012-2014年,服装行业全面爆发库存危机。

据报道,2012年上半年,李宁、安踏、361度、特步、匹克等42家上市服装企业存货总量高达483亿元。

对于李宁而言,长久以加盟为主、粗放式经营的经销渠道,与对市场过于乐观的预判造成了库存压力极度增加,2011-2014年,由库存危机引发的关店潮开始蔓延,仅2011年,李宁关店多达1821家。

深陷泥潭,李宁的自救不可谓不积极。2012年,李宁引入了来自私募集团TPG的合伙人及大中华区负责人金珍君出任CEO,后者曾成功帮助达芙妮走出困境。

新任CEO马上进行了大刀阔斧的改革,包括引入职业经理人、增加直营渠道、卡位中端消费市场等。

其中,直营业务的扩大化是重中之重。从2012年6月到2014年6月,李宁公司的直营销售比例从20.8%扩大至38.3%。为了更积极的触达消费者,李宁公司建立了大数据中心,通过对80%门店的数据收集,加快商品试销售反馈。

为解决库存积压问题,2012年,李宁公司耗资18亿元回购库存,以促进新品在渠道的流转。然而在账上现金及等价物仅有12.49亿元的情况下,此举直接导致了公司自上市以来的首次亏损。

新的改革措施并没为财报带来太多好看的数字,在零售渠道改革之外,摇摆不定的定位让李宁在丧失旧消费者群体的同时,却没有得到新目标人群的认可。

同时,公司内部对于“空降”领导层也产生了诸多质疑。2014年底,经历了两年“补窟窿”的金珍君黯然离场,李宁本人重掌公司大权。

对于过去两年的工作,李宁在接受媒体采访时回应,“公司已经走过了变革计划的第一阶段,为达成行业领先的直营零售平台,打下了坚实的基础。”

- 3 -2015-2019年:从聚焦核心,到重回巅峰

李宁回归后的第一件事,是将公司口号改回“一切皆有可能”。

此时对于李宁公司而言,没有什么比明确定位更加重要。在吃下了“李宁回归”这颗定心丸之后,李宁公司确立了以产品、渠道和运营能力为核心的三大支柱,以“提供李宁品牌体验价值”为目标,公司由体育装备提供商转型为“互联网+运动生活体验提供商”。

至此,聚焦核心品牌、核心业务和核心市场,单品牌、多品类、多渠道的战略基本成型,一系列战略举措得以落地。

首先是“渠道复兴计划”,继续扩张直营渠道,对线下门店进行优化和再评估,同时发力电商业务。

此外,签约NBA球星、买断CBA联赛5年赞助权,在代言和产品能力双驱动下,截至2019年上半年,篮球版块为李宁贡献了28%的收入,正成为李宁收入增长最快的部分。

另一值得关注的,是李宁借助这几年兴起的“国潮”运动,所收割的市场份额。

目前,李宁收入分为五大版块,分别是跑步、篮球、训练、运动时尚以及非核心。其中,运动时尚版块对收入的贡献已经达到29%,也是最重要的收入来源。

自去年2月,李宁首次登上纽约时装周,引起“中国李宁”热潮,去年6月的巴黎男装周,今年2月的纽约时装周也都出现了李宁的身影。

参与全球各大时装周和塑造“中国李宁”品牌形象,已经被定义为集团核心战略目标。

凭借时尚和篮球业务,李宁再次进入发展快车道。从“李宁”变为“中国李宁”,在运动专业和潮牌之间,李宁或许还面临选择。

但毋庸置疑的是,李宁,正在重回巅峰。

特别值得注意的是,现在的晋江体育品牌系,除了安踏还能保持稳定的市场份额, 其他晋江品牌,由于定位差异,新品研发乏力,渠道收缩,市场份额流失,多少都在经历着发展低谷,转型困难。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。