编者按:

我们在上篇 CVC的前世今生:我们为什么要做CVC(上)中介绍了CVC起源于1914年杜邦投资通用汽车。

CVC发展的第一波浪潮是从1960年到1977年,大公司为了在反垄断法下实现多元扩张促进了CVC的兴起。最后因经济衰退和滞胀危机而中止——经济危机导致了IPO市场面临崩溃,上市公司为CVC提供的可用现金流出现短缺。

第二波浪潮是从1978年到1995年,随着硅谷的成长而兴起,再次因为股市崩盘而结束。

图片来源:摄图网

通过本文,你可以了解到:

第三波CVC浪潮随着互联网泡沫而疯狂,又随着泡沫破灭而沉寂。

CVC的投资逻辑发生了变化,从通过投资获得新技术、占领新市场或者扩大产品线,到通过投资建立生态圈来捍卫现有的产品线。英特尔投资是典型案例。

第四波CVC浪潮开始追逐独角兽。其中谷歌是最活跃的独角兽投资者,微软也通过投资重回老大地位。

如今是“人人皆可投资”的时代,CVC可以作为巨头企业的标配。

企业创投联盟(微信公众号:cvcbang)前文回顾:CVC的前世今生:我们为什么要做CVC(上)

第三波浪潮:非理性繁荣(1995~2001)

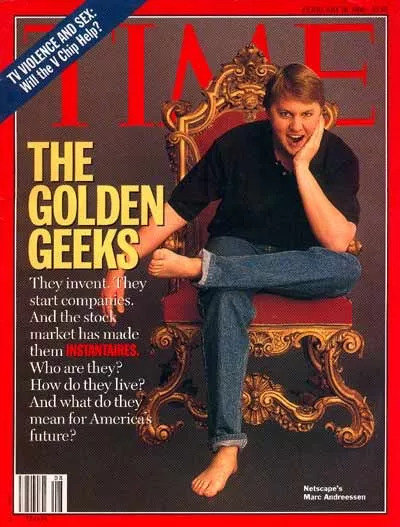

1995年8月,网景(Netscape Communications Inc.)上市。这家公司还没有赚到一分钱,却霸气坐拥70亿美元的市值。

从此,再没有人用利润去衡量一家科技公司。

6个月之后,网景创始人Marc Andreessen出现在《时代》杂志的封面上——他光着脚,坐在看似王位的椅子上,咧着嘴托着腮,张狂而又得意。杂志的封面标题是“金色极客(The Golden Geeks)”。

图片来源:Time Magazine Feb.19 1996

互联网泡沫开始了。

如果说个人电脑(PC)的诞生推动了第二波CVC(Corporate Venture Capital)的浪潮,毫无疑问,互联网则是第三波CVC的背后推手,其范围之广、影响之深也远超前者。

根据CBInsights的数据,仅在互联网泡沫破灭前夕的2000年这一年,(仅美国)就新成立了20多家CVC;从1995年到2001年这7年间的互联网泡沫之间,共诞生了近100家CVC。

2000年,CVC投资金额高达17亿美元,约是那一年风险投资总金额的四分之一。

数据来源:Crunchbase

美国仍是重要战场,但CVC开始走向全球。在1990年到1999年的这10年间,有71%的CVC投资者和75%的CVC公司坐落在美国,其中还包括很多外国投资者。当时,日元大幅度升值,日本土豪们在全世界都开启了“买买买”的节奏,美国也不例外。在置办房地产之余,日本还在美国设立了好几家风险投资机构,并派不同高管过来“轮岗”,以便把美国最新的消息和经验及时带回日本总部。美国也不傻,很快学会了这一招,也开始使用CVC作为进入国外市场或者获取外国技术的手段。

可见,CVC大幅增长的原因之一是那个年代存在的互联网泡沫。同时,商业环境也在发生变化,正如Paul Gompers和Josh Lerner在《风险投资革命(The Venture Capital Revolution)》一书中写的那样,eBay和雅虎备受瞩目的成功故事引起了许多CEO的兴趣,他们跃跃欲试,也想在自己的公司内部激发出创新的能量。

据企业创投联盟(微信公众号:cvcbang)了解,互联网兴起之前,大公司鼓励创新的做法通常是成立研发中心,从内部孵化新技术。但是人们发现,越来越多的大公司出现了“创新者的窘境”,也就是说,即使企业管理良好,不断提高竞争力,认真倾听客户意见,积极投资新技术研发,还是避免不了被时代淘汰。而初创公司由于体量小,战略调整速度更敏捷,所以往往能捕获新的市场。

于是,大公司开始调整策略,从内部研发转变为投资外部初创公司。据统计,1981年,投资小企业还只占据大公司研发经费的4.4%,这一数字在2009年提升到了24.4%。

CVC自然而然成为了大公司获取新技术和新市场的一种方式,药企和科技公司率先成为CVC的主力军。

随着CVC的大规模扩张,CVC参与者的形象也在发生变化。2000年左右,广告媒体公司初次涉足CVC领域。路透社(Reuters)、新闻集团(News Corp.)、里德爱思唯尔(Reed Elsevier)以及WPP集团都在同年启动了CVC计划。当时火极一时的纪录片《女巫布莱尔》(英文名称:The Blair Witch Project)背后的制片公司Haxan Films也成立了一支5000万美元的CVC基金(这支基金成功完成了至少一项投资,但是制片公司却于2003年倒闭)。

这些传媒公司的单笔投资金额开始变得水涨船高。2000年9月,德国媒体集团贝塔斯曼(Bertelsmann AG)承诺要给一家新媒体初创公司投资10亿美元——虽然这只是一个承诺的数字,但这个数字也超过了第二波CVC投资浪潮的总规模。足见当时投资的狂热。

但当时CVC的发展也并非完全没有阻力。比如,有些CVC内部吵得最凶的就是报酬了。很多VC投资人通过投资一两个项目就能实现财务自由,CVC却没有像VC这样的激励机制。投资人在CVC中的地位远没有VC高。并且万一项目失败,要受到董事会的问责,上市公司会面临很大的压力;可如果项目成功,投资业绩和回报于归功于公司的平台。因此,缺乏激励机制导致很多CVC都面临着人才流失的问题——优秀的投资人才往往只是把CVC当做跳板。

GE Equity在1998年到1999年之间失去了18个投资人,绝大多数人都是跳槽去了头部VC。

不过,总的来说,在这波浪潮之中,CVC和VC之间开展了密切的合作。这主要是因为热钱大量涌入VC市场,好项目炙手可热,如果选择和CVC合作还能获得不少战略支持。

比如,KPCB(Kleiner Perkins Caufield& Byres)设立了一个Java基金,为制造Java产品及服务的创业家提供资金。虽然KPCB主要目的是为了“反盖茨”(微软视Java为Windows大业的一大威胁),但是这支基金成功吸引了思科(Cisco Systems)、康柏(Compaq Computer)、IBM、网景(Netscape Communications)、甲骨文(Oracle)、Sun Microsystems and Tele-Communications入伙。毕竟敌人的敌人就是盟友,这些公司都想推广Java语言,打破微软的垄断地位。

也有人试着把VC和CVC的优势结合起来。德州仪器(Texas Instruments,简称TI)和GV(Granite Ventures)一起成立了TI基金。这支基金用于投资对TI公司有战略协同帮助的标的,但是GV在其中扮演的角色只是为了追求财务回报。

在这波浪潮中,CVC的投资逻辑发生了变化。前两波的CVC只是为了通过投资获得新技术、占领新市场或者扩大产品线,如今CVC更希望通过投资建立生态圈来捍卫现有的产品线。英特尔是这波浪潮中非常典型的案例,也可以被看作是最成功的CVC投资者之一。

英特尔投资(Intel Capital)成立于1991年。在投资部成立前,英特尔各个BU(Business Unit)会分别进行自己的投资部署,所以英特尔投资设立初衷是为了集中各个部门分散的投资行为。最开始,风险投资部门主要投资那些可以弥补产品线空白的技术,但随后不久,就把业务扩大到围绕英特尔产品的生态布局中,从而改变市场格局。哈佛商业评论案例研究中这样评价英特尔投资:“获投企业的技术放在英特尔产品中,可以拉动市场对英特尔的需求。”

图片来源:维基百科

英特尔投资的战略是“买赛道”。财大气粗的它经常投资同一个赛道里的几家公司,这一举动在当时惹怒了VC,认为这一做法“不符合行业规范”(不过后来很多VC也都如法炮制)。实际上这是因为CVC和VC的打法不一样,英特尔更关注的不是投哪家公司可以赚到钱,而是能不能占有更多的市场份额,能不能买到最新的技术,能不能拥有更多的发言权。初创公司也很乐于接受英特尔投资的钱,虽然从投资金额上来看,英特尔资本没有VC那么慷慨,但是作为顶级芯片制造商,英特尔可以提供产业上下游的合作伙伴渠道,这对于只有技术没有资源的初创公司来说无疑是获得了一张入场券。这张入场券代表着飞速扩张、巨额订单和主流商圈的认可。

1999年,英特尔启动了安腾64 (Itanium 64) 基金,基金规模2.5亿美元,主要投资那些使用安腾64处理器的公司。同样的玩法在2002年重现,英特尔在那年推出了1.5亿美元的基金,只投资那些能普及业界标准IEEE 802.11 (别名WiFi) 技术的公司,毫无疑问,这是因为英特尔开始进军无线网络领域了。

安腾处理器芯片 图片来源:维基百科

英特尔投资还有一个特点是没有投资期限,这让它躲过了经济周期的影响。英特尔好几支基金都成立于其他VC纷纷退出的经济衰退时期,得以用比较便宜的价格在市场上“捡漏”。

但是,CVC给英特尔带来的不利影响则是增加了财务报表上损益的波动。对此,公司内部愿意接受这样的风险。在2000年CVC最繁荣的时期,英特尔投资公布了37亿美元的收益,占全年总利润的三分之一。可好景不长,它紧接着便经历了连续10个季度的损失,差不多把收益都摊薄完了。但公司一直坚定地保持着稳健的投资步伐,并在2004年初再次公布盈利消息。

尽管有些投资能取得财务上的大笔回报,但英特尔始终坚持战略投资为主要目的,从来不投没有战略协同的公司。它不仅在CVC中是佼佼者,也比VC更活跃:1991年到2005年这15年间,英特尔投资了1000多家公司,投资金额超过50亿美元。这份成绩单比大多数VC都要闪耀。

英特尔很看重国际化,基金中有40%都投资在了海外。这不仅意味着能快速获取国外的新技术,也能把英特尔产品卖到海外,占领国外市场。还有10%左右的资金用来寻找新的商业模式,寻找那些当下和英特尔没有直接关系,但是在未来三到五年之后可能会有潜在结合点的公司。

英特尔对待投资部的员工也跟其他CVC不一样。首先,员工享有一定地位。英特尔投资部的总裁Leslie L. Vadasz是英特尔创始人之一,由他亲自带队的团队在公司拥有一定的“绿灯”,被投企业也能充分享有公司战略资源;其次,英特尔能给投资部员工提供高于市场平均值的工资和福利,在按绩效取酬的基础上还有一个长期的挽留人才的计划,比如股票或者期权。

所有这些都使得英特尔投资在PC互联网时代泡沫破灭的时候还能屹立不倒。

(有关英特尔投资更多案例可关注 企业创投联盟 微信公众号:cvcbang)

2000年3月到5月,纳斯达克指数在两个月内跌去了40%,虽然在9月份的时候收回了不少损失,但是在次年4月之后再次下跌。已经上市的科技公司纷纷破产,初创公司难以为继。上市公司一片哀鸿遍野。

图片来源:thereformedbroker.com

此时,CVC背后的母公司更面临着披露报表的压力。那一年,CVC的账都不好看,仅在2001年的第二季度,上市公司们披露了95亿美元和风险投资相关的损失。

其中,微软在2001年计提了57亿多美元的损失,富国银行(Wells Fargo)计提了12亿美元损失,就连久经沙场的英特尔也损失了6.32亿美元。包括微软、AT&T、新闻集团(News Corp.)在内的数百家公司中止了CVC计划;亚马逊和星巴克等公司决定再也不投早期初创公司;其他大公司也都在减持手里的股票。

大量的计提损失吓坏了高管们和股东们,他们质疑CVC的合理性,并且把投资部门边缘化。科技浪潮风起云涌之下,更新换代的压力无处不在。例如,惠普的CVC计划在互联网泡沫破灭后便无人问津,拖到2008年被彻底叫停的时候,公司里都没人知道之前投的那一百多家公司是死是活,不得不重新成立一个团队去一家家做“投后”。

也不是所有公司都放弃了CVC,生物技术和制药企业还保留着这一传统。壳牌(Shell)、三菱(Mitsubishi)和庄信万丰(Johnson Matthey)在2002年的时候逆流而上,成立了一家投资燃料电池技术的CVC基金。

尽管CVC暂时退出了投资的舞台,但是之前的繁荣已经为后来者提供了广泛的数据和案例,并能从中吸取教训,避免重蹈覆辙。

比如Paul Gompers在《风险投资周期》(英文名称:The Venture Capital Cycle)一书中对比了1982年到1994年间CVC和VC的投资风格。统计得知,这段时间中,接受CVC投资的公司更容易上市。但是CVC似乎更像是个不善于还价的“接盘手”,CVC投资企业的平均估值是2850万美元,而VC投资企业的平均估值仅为1820万美元。

图片来源:Flicker

CVC“出手”相较VC更为谨慎,前者平均每年投资1.76笔,后者是5.75笔。

回过头来看,大多数人都一致认为,CVC失败的主要原因是缺乏明确的战略目标。许多公司成立基金只不过是因为他们的竞争对手都这么做,但是大多数公司都没有一个明确的投资计划,也不知道该怎么通过投资为自己的主营业务赋能。

他们只知道,“硅谷”代表着“未来”,所以大量热钱一涌而入。

换句话说,他们只不过是参与了所谓的“创新剧院(Innovation Theater)”。这个词由CB insights提出,代表着人云亦云下的投资热情。也就是说,很多公司只是表现出来他们对创新有兴趣,实际上他们连创新意味着什么都不知道,更不懂如何使用创新、实现创新。

就像2017年底比特币火爆的时候,很多人都说自己看好比特币看好区块链,实际上没几个人能说清楚数字货币加密技术是什么,只不过是跟风投机罢了。

不过,失败者不会被人记住,成功者却能名垂千史。随着经济的再次复苏,人们又开始津津乐道通过某次投资实现财务自由的故事了。

CVC卷土而来,这一次,是王者回归,还是再次成为“风口上的猪”?

第四波浪潮:独角兽时代(2002年~至今)

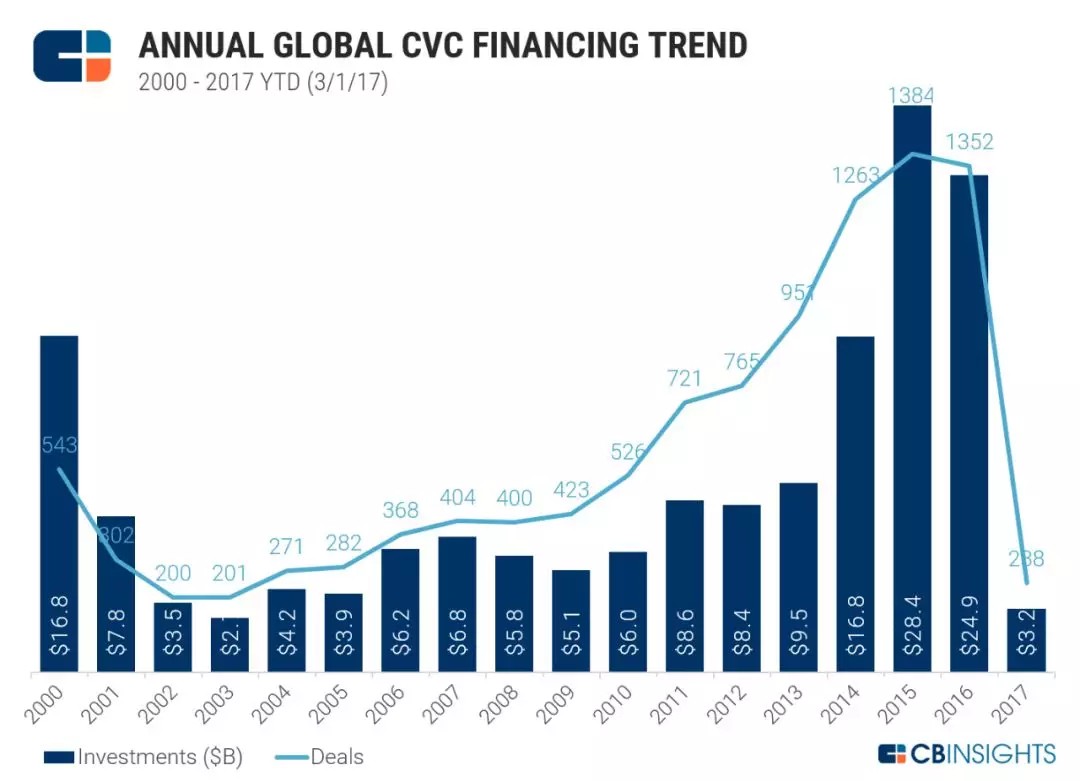

互联网泡沫破灭之后,CVC蛰伏了很久。但几年后开始又逐渐活跃起来,比较典型的业绩是IT领域的CVC们投出不少快速崛起的独角兽公司(Unicorn)。根据维基百科的定义,独角兽是指成立不到10年但估值10亿美元($1 billion)以上,又未在股票市场上市的科技创业公司。

根据CB insights的数据显示,CVC的年投资额在2003年达到最低点,约为20亿美元左右,在这十年间,一直低调保持着缓慢增长的速度。可见,互联网泡沫破灭之后,CVC蛰伏了很久,但火苗并未熄灭。

2014年,CVC们再次爆发。那一年,CVC年投资额达到了168亿美元,约是2013年(95亿)的一倍,虽然这一数据仅与2000年的时候持平,但是也显示了CVC复兴的苗头。

图片来源:CB insghts

2015年,CVC年投资额再次强劲上升70%,达到了前所未有的284亿美元。

让CVC兴起的主要动力是社交媒体和智能手机的双重崛起。其中,Facebook和iPhone功不可没。截止2016年第四季度,互联网和移动互联网的投资占整体CVC投资总额的63%。另一个动力是当时全球利率处于历史低位,企业手上都有钱了。

还有两家公司可能也起到了推波助澜的作用。其一是微软(Microsoft),其二是谷歌(Google)。

先看微软,他们于2007年10月以150亿美元的估值投资了Facebook2.4亿美元,换取了1.6%的股份。当时这笔投资受到众嘲。有评论写道:

“就算微软有很多钱去烧,他们得焦虑到什么份儿上才会花这么多钱换回这么点儿股份。”

(Microsoft has to be seriously desperate to be considering this much of an investment for so little,even with its bags of cash to spend)

现在看来,微软的投资无疑是明智的。单从财务回报上看,Facebook现在已经有5000多亿美元的市值了。

更重要的是战略回报。随着Facebook的逐渐强大,它也成为了微软对抗谷歌(Google)的盟军之一。比如在搜索领域,当微软的搜索服务还叫Live Search的时候,就已经独家支持Facebook的搜索。其后推出的“必应(Bing)”更是充分利用了Facebook的数字金矿。到了2017年,微软还和Facebook结盟,推出了一套开放的神经网络交换格式(Open Neural Network Exchange,ONNX),也是为了抗衡谷歌的TensorFlow(一个开源软件库)。

图片来源:xenonstack.com

同样为了“跑马圈地”培养盟军,独立于微软CVC之外的另外一个活跃因子谷歌自然不甘示弱。2008年,谷歌决定启动风险投资计划(Google Venture),跟微软一样,在当时这一举动也受到了不少质疑和嘲笑(CVC在低潮时期很不受待见,都被看作是大企业在乱花钱)。

如今,谷歌已经成为了全球最成功的CVC投资者之一,并且持续保持着创新精神。2018年,CapitalG(即Google Capital,偏中后期)成为了最活跃的独角兽(市值超过10亿美金的非上市公司)投资者,在2018年投资了9家独角兽公司。

第二活跃的独角兽投资者还是谷歌系,GV(Google Venture,偏早期)投出了3家独角兽。

我们先来看看微软吧。虽然投资Facebook实现财务回报和战略回报双丰收,但最早时,微软在90年代的风险投资业务只能算作一个雏形,并没有用CVC的形式表现。

为何之后又重整CVC业务?跟微软当时不太乐观的市场地位有很大关系。

2006年开始,微软陆续推出了一系列不受市场待见的产品。比如Zune MP3播放器、复杂的Windows Vista等。微软发现,作为一家庞大的企业,去适应市场的转变是非常困难的,它无法真正理解消费者市场,因为新出现的竞争对手(比如苹果)已经开始提供从根本上就优于微软产品的产品,微软根本不知道如何与之竞争。

投资看起来是唯一的出路了。

微软决定加大投资活动,2016年微软创投(Microsoft Ventures)基金成立。

在基金成立之前,微软创投由当时的总经理Rahul Sood创立。它由三部分组成,分别是微软创投社区(Microsoft Ventures Community)、微软创投加速器(Microsoft Ventures Accelerators)、和必应基金(Bing Fund)。

微软创投社区针对的是刚刚起步的创业者,它通过BizSpark(一种通用程序) 把免费、低价的微软软件及服务提供给创业者。微软创投加速器则是一个正式的孵化器,会对创业者孵化3到6个月,目前在全球有8个据点;必应基金在微软创投中是一支种子基金,针对企业软件、大数据、安全、人工智能、广告、游戏及云服务等赛道进行投资。

但不久,Rahul Sood就离职了,微软创投也一直没有做起来。

Rahul Sood离职创业的公司叫Unikrn ——谐音Unicorn(独角兽)

2016年,微软从高通创投挖过来Nagraj Kashyap负责基金板块 。Kashyap有十余年的CVC从业经验,他的理念是:“让财务回报最大化就能带来最好的战略支持”。

当然,说归说,这不意味着微软就会投资一家咖啡厅或者其他生活方式类的项目。微软主要投资赛道还是以软件、人工智能和企业服务为主,长远考量是打造“微软生态”。2017年,Kashyap首次出手,对Element AI 进行了1.02亿美元的A轮投资。

Element AI是一家加拿大人工智能咨询公司,帮助那些人工智能知识有限的企业组织快速部署人工智能能力。这一投资既体现了微软进军AI的战略,也彰显了微软通过CVC构建生态的决心。

图片来源:betakit

Kashyap投资的其他公司包括构建下一代云基础架构的公司,帮助企业迁徙到云端实现数字化转型的公司,以及各种类型的SaaS公司。

为什么投这些公司?答案很简单:微软可以为这些公司提供独特的投后管理和技术支持,从而带动他们的业务增长。这是一种以财务投资为主,但是兼顾战略目的的做法。

一方面,微软规定了几个重要的投资标准,另一方面,在不违背投资标准的前提下专注把财务回报最大化。“如果我把大量精力用在和被投企业寻找战略协同上,一旦失败,对所有人来说都是时间和资源的浪费。”Kashyap说。

所以,微软创投的被投企业可以选择和微软合作,也可以选择不合作。这从某种程度上避免了“站队”问题。不管合不合作,微软都会为被投企业提供以下三种服务:

1)把产品或服务加在某个微软产品的产品组合中(如Azure或Office 365);

2)新品上市后可以使用微软强大的销售网络;

3)在微软组织的会议中进行宣传推广;

微软的投资团队也都是从外部基金招募来的专业投资人才,有的来自像英特尔资本这样的CVC;有的来自VC。这样可以避免微软的战略规划影响到投资人员的独立性。

微软创投没有固定的投资预算,不限制基金规模,也不要求每年要投多少个项目。只要有好的机会,不管要投多少钱不管是什么轮次,都可以出手。从这方面来看,微软创投比VC更灵活,更抗周期性,突出了CVC的优势。

Kashyap认为微软创投优秀的财务回报是保持其独立性和灵活性的关键。“只要基金投的好,母公司就不会在钱方面干涉太多(As long as you’re making good investments,a corporate parent wil ltypically not have problems with you spending more or less)”Kashyap说。

2016年,微软出手了18次。这是一个比许多VC都要激进的数字,更何况基金是在16年1月底才刚刚成立。Kashyap解释道,出手快是因为随着市场逐渐成熟,很多创始人的期望在降低,估值在变得越来越合理。

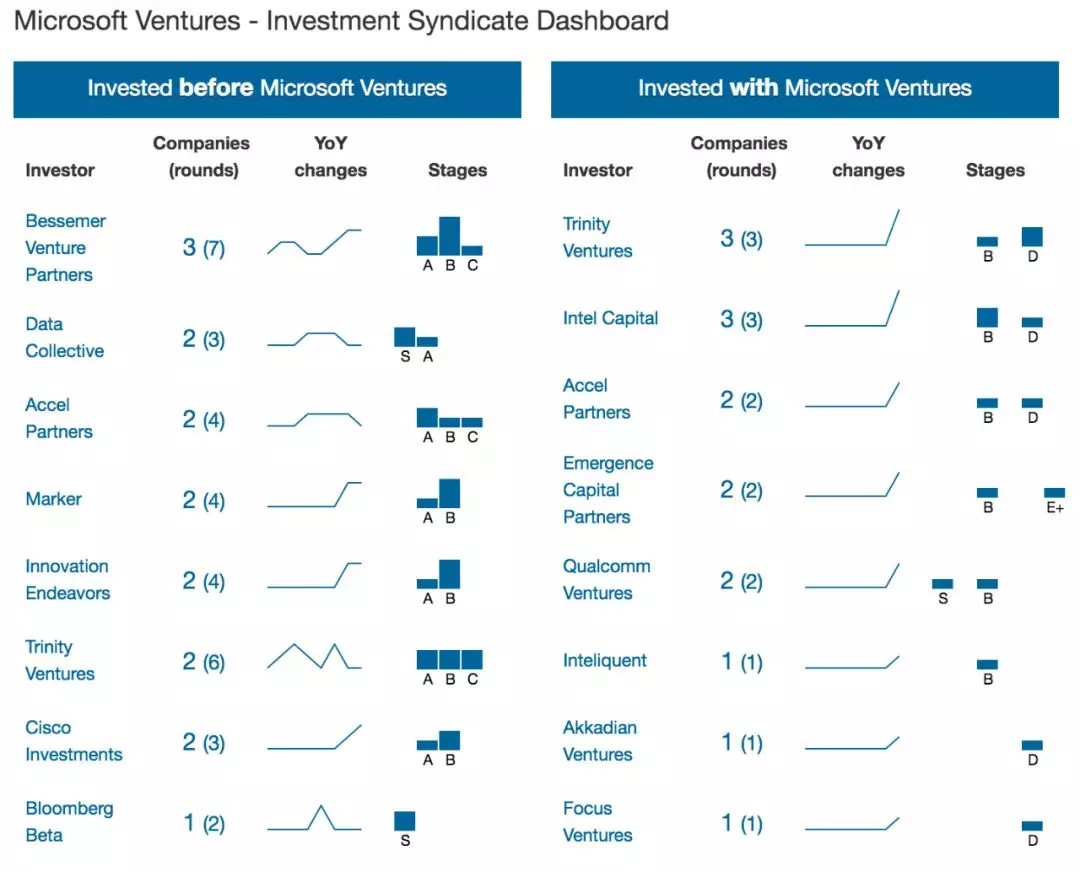

根据CB insights的分析,我们可以看到,微软经常会在等诸如Bessemer和DataCollective这样的顶级VC出手后才跟下一轮,也喜欢跟英特尔投资、高通创投这样的CVC一起合投。

图片来源:CB insights

Kashyap认为,2000年之前,很多CVC投资是为了投机,赶在互联网公司IPO之前赚笔快钱。但自2000年互联网泡沫破灭后,市场发生了根本性的变化。如今,IPO市场更稳健,这使得CVC投资者会更理性地看待长远发展。此外,在当下低利率的环境中,企业手中的现金流很充裕,这让他们更专注于长期目标,和被投企业共同成长。从英特尔投资、微软创投的发展史中可以看到这一趋势。

2018年,微软创投改名为M12,和加速器业务区分开来。M代表Microsoft,12代表entrepreneur里的12个字母。同年,微软的非GAAP每股收益相对于2013财年(截至2013年6月)增长了48%,这家巨头重新焕发出了新的生命力。

现如今,CVC从某种程度上变得更加成熟,并且呈现出标准化的趋势。

(有关微软创投相关更多案例可关注企业创投联盟 微信号:cvcbang)

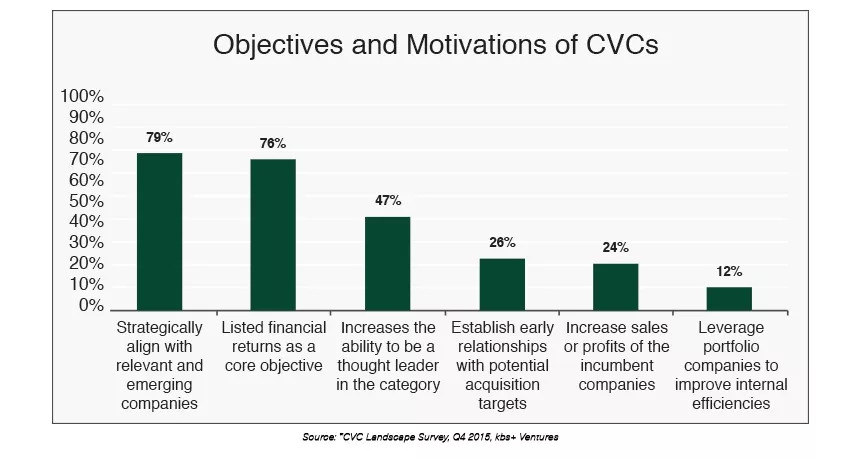

美国一项针对CVC的调查报告中发现,开展CVC的公司中,有一半的公司已经有标准化流程,有三分之二的公司会有专门的预算,还有80%的公司每年会至少完成五笔投资。

到底该追求战略目标,还是以实现财务目标为主?不同的公司有不同的考量。五分之四的受访者表示他们会寻找与被投企业的战略协同,但四分之三的受访者都把财务目标列为核心目标之一。

图片来源:CB insights

值得注意的是,有些公司成立多种类型的基金和投资组合。例如,思科(Cisco)一方面会直投项目,另一方面也作为LP之一参与到其他VC基金中。前面介绍的微软创投则是一种公司内部的基金。

还有种方式是出资方只有一家或几家公司,但会找外部GP进行管理。这种方式更为专业,是上世纪80年代开创的“基于客户基金(client-based fund)”的迭代和衍生。

例如,联合利华(Unilever)和百事可乐(Pepsi)联合成立了Physic Ventures,这个基金由专业GP管理,投了很多电子商务、食品科技、物联网等类型的公司,目的是“通过投资帮助人们保持健康”。KPCB也和苹果在2008年一起成立了iFund,用投资的方式来促进App Store生态的发展,对KPCB来说也增加了潜在的项目来源。这个做法和上世纪90年的Java基金有点类似。

国内也有类似做法。根据创业邦和清华五道口金融学院联合发布的《2018中国CVC行业发展报告》,顾家家居(603816)的CVC业务就采用两大模式,其一是成立顾家家居投资业务,围绕主营业务做家居家具产业链投资(参股和控股都有);其二是与外部投资基金(如红杉)合作,投资泛家居行业和新兴产业的创新标的。

总结

我们花了很长的时间去探讨CVC的发展和历史,最后得到了什么样的信息?

首先,CVC具备周期性,多半随着经济周期而起伏。相比VC,CVC的优点在于其更灵活(不受金额和期限的限制),这让它具备了一定的抗周期性;缺点在于很容易让董事会和股东恐慌——如果市场出现寒意,母公司不得不在财报上计提损失,尽管这些亏损并不一定是真正的亏损。

其次,CVC在变得成熟。PC互联网时代设立的CVC多半是泡沫中的随大流者,如今我们发现并非所有的CVC都在跟风追逐互联网公司、高科技公司,越来越多的CVC开始有自己清晰的规划和目的了,有的是为了实现主营业务的扩张,有的是为了寻找新的商业模式,还有的是纯财务投资。这说明当下CVC的增长是理性的,是真实的。

最后,如今是“人人皆可投资”的时代,CVC可以说是一些巨头企业的标配了。不管你是谷歌、苹果、微软,还是阿迪达斯、欧莱雅、百事可乐,无论是在国内,还是在硅谷,企业都可以通过投资这项武器,用母公司的资源为创新公司提供扶持,也在探索企业创新边界的同时,获得一定的回报。

任何一家公司都可以把投资看作促进企业创新的一种方式,任何一家公司都可以像成立人力资源部、销售部、产品部一样去成立投资部。

从某种意义上说,投资已经回归本源。时间回到1914年,皮埃尔•杜邦在投资通用的时候一定想过,投资是为了什么?

是为了增强公司的生命力,是为公司赢得未来。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。