编者按:本文来源阿尔法工场,作者林晓晨,创业邦经授权转载。

10月9日,科大讯飞(SZ:002230)发布2019年前三季度业绩预报:预计今年前三季度归属上市公司股东的净利润为3.3亿元—3.8亿元,较去年同期增长50.61%-73.43%。其中,第三季度净利润预计为1.4亿元—1.9亿元,预期上限更是较去年同比翻倍。

该业绩预告一经披露,顷刻引起市场一片看多之声。科大讯飞股价更是在第二日跳空高开,单日大涨7.7%。

市值成长沉疴许久的科大讯飞果真迎来反转之日了吗?笔者经深入观察后认为,我们尚不能过于乐观。

01.增收不增利

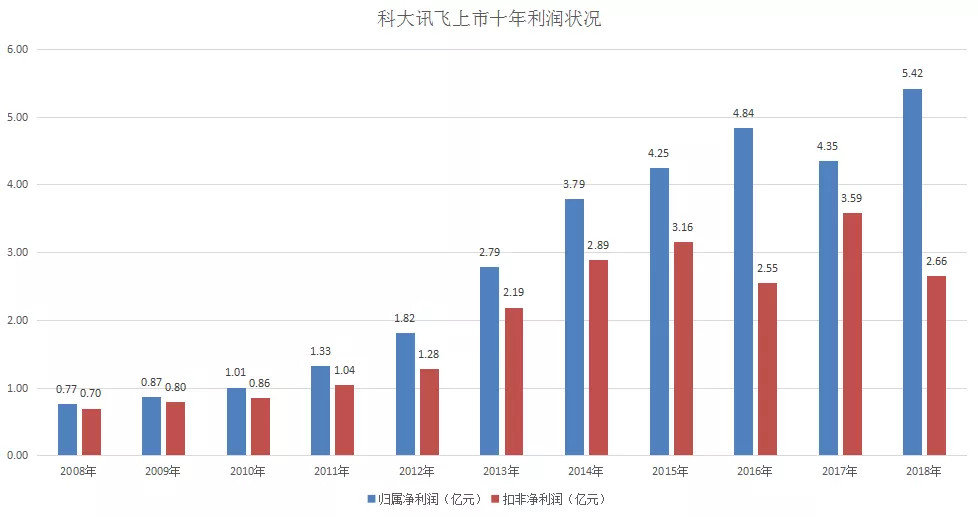

科大讯飞自2008年上市以来,营收由当年的2.58亿元增长至2018年的79.17亿元,十年增长30倍;与营收不断扩增形成鲜明对比的是,其净利润则只由当初的0.77亿元增长至5.42亿元,增幅不过7倍。

如果刨除各项补贴,这十年间,科大讯飞主营业务扣非净利润仅增长不到4倍。

尤其是最近五年(2013年-2018年),这种增收不增利的情况更加凸显:早在2013年的时候,科大讯飞主营业务扣非净利润实际就已经超过2亿元;在2018年,其扣非净利润依然仅为2.66亿元;而2019年上半年,其扣非净利润亦仅为0.32亿元。

来源:科大讯飞历年财报

很多投资者想当然的认为:科大讯飞作为一家科技含量很高的公司,一定是因为大量的研发支出透支了公司的业绩。但实际上,我们通过对比数据发现,事实并非如此。

在资本市场中,普遍采用研发投入比来进行衡量,即研发费用在公司总营收中的占比。

出人意料的是,科大讯飞2018年报中的研发投入比是11.86%,不仅没有进一步提升,反而低于2013年的15.31%。也就是说,科大讯飞不仅没有进一步提升研发投入的比例,反而收缩了接近4个百分点。

因此,研发费用扩增而导致净利润停滞的说法并不成立。

02.营销驱动

众所周知,在不考虑营业外损益的情况下,一家公司的净利润是与原材料的成本及各项费用密切相关的。

2013年和2018年度,科大讯飞的营业利润分别为2.16亿元和6.28亿元,分别占当年总营收的比值为17.22%和7.93%,五年间下降了近10个百分点。

究竟为何科大讯飞的营业利润率会持续下降?通过各项费用率的对比,我们就能清晰发现问题的根源。

来源:科大讯飞财报,点击可看大图。

科大讯飞2018年毛利率较五年前下滑3个百分点同时,“三费”合计在营收中的占比则提升超过12个百分点。除研发费用外,销售费用和管理费用的占比均有所增长。

在这其中,尤其刺眼的是,销售费用的占比由12.6%提升至21.8%,几乎与营业利润下滑的幅度相当。

销售费用在营收中的占比五年内大幅提升,表明与其说科大讯飞注重研发,不如说更注重营销。21.8%的销售费用占比高不高?与很多传统的白色家电企业相比,这个销售费用不算特别高,但如果与科技企业对标,那么这个数据实际并不好看。

笔者沿着销售费用和研发费用这条线,继续深挖科大讯飞2013年和2018年的财报,进一步得到了新的发现:在科大讯飞的薪资结构中,销售人员的平均薪资水平远远高于研发人员。

薪酬数据来自年报公布的公司各项费用细分中所列员工薪酬。

根据计算可知,科大讯飞研发人员的平均工资,在五年间没有显著变化,而销售人员的平均工资则在不断攀升。

翻阅科大讯飞2018年年报可知:科大讯飞拥有近7000名技术人员,其中超过8成技术人员年薪约5.54万元,折合月薪约4600元。另外占比不到两成的核心技术骨干(约945人),人均年薪达32.38万元——看上去不错,但仍不及销售人员的34.56万元人均年薪。

03.研发“注水”?

分析科大讯飞的财报时,笔者还发现了另一个让人十分疑惑的地方,科大讯飞公布的2019年中报公布的管理费用为3.11亿元,而在此前公布的2019年一季报中,当时的管理费用就已经3.32亿元了,经过一个季度,管理费用居然减少了?

显而易见,科大讯飞的财报编制标准发生了变更。

在2018年中报和2019年中报中,都公布了2018年上半年的管理费用细则,通过对比我们终于发现了科大讯飞是如何让管理费用“奇迹般”减少的。

数据来源:科大讯飞财报

经过层层比对,发现两份2018年中报中,无形资产摊销的数额并不一致,两者相差1.39亿元,二者也正好是这两年研发费用的差值。

也就是说,科大讯飞通过会计调整,将无形资产摊销调整至研发费用中,从而无形中增厚了研发费用的支出。

在调整之前,科大讯飞2018年中报的研发费用占比为13.86%,而经过简单的调整,公司2018年中报的研发费用占比就提升至18.19%,直接提升了4.33个百分点。

究竟这么做是出于怎样的考量?是否有确凿的依据?我们暂时不得而知。

笔者认同科大讯飞在科技领域的耕耘,也希望它能够成为中国AI领域的骄傲;但财报数据中的疑点表明,或许我们投资者还不应该那么乐观。

一言以敝,科大讯飞做的事情有没有价值?绝对有;但真的能够支撑起近百亿的营收规模,则依然值得商榷。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。