编者按:本文来源深响,作者依民、亚澜,创业邦经授权转载。

在今年10月25日正式登陆纽交所后,11月21日,网易有道发布了上市后首份财报。

这是一份喜忧参半的财报,其中值得担忧的信息包括:

亏损扩大,第三季度网易有道归属普通股东的净亏损为2.422亿元,去年同期为7700万元;

经营费用剧增,其中市场营销和销售费用2.31亿,去年同期为6500万;

经营费用率达93.7%,去年同期为72.4%;

现金流下滑,截至9月30日,网易有道现金、现金等价物、定存、短期投资总计为1.603亿元。而截至2018年12月31日,网易有道数据为4.354亿元。(「深响」注:10月上市募集的资金未体现在三季度财报中)

但财报同样释放了一些向好的数据,包括:

净收入为3.5亿,高于去年同期的1.744亿,同比增长98%;

学习型产品和服务净收入2.3亿,同比增长142%;

毛利润8920万,高于去年同期4060万,同比增长近120%;

毛利率为25.8%,去年同期为23.3%。

另外,在具体业务方面:

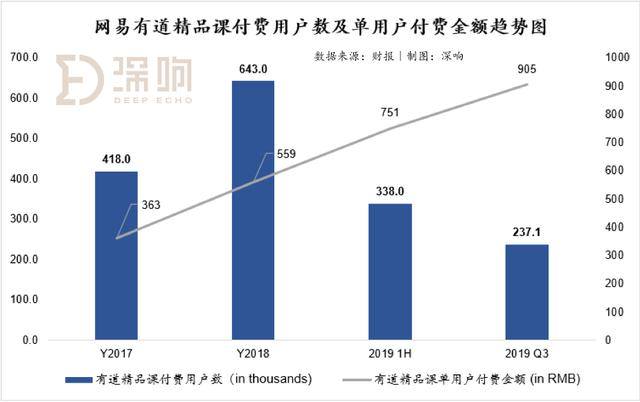

有道精品课K12阶段的付费人次达92,700人,同比增长179%;

有道精品课人均课单价达905元,同比增长49%;

学习型智能硬件销售收入同比增长707%。

不难看出,在三季度财报中,网易有道展示了一家互联网公司在扩张期的典型表现:亏损与业务规模同步扩大。

作为网易有道上市后的首份财报,三季度财报显示了这家在线教育公司哪些战略方向?透过复杂的数字,网易有道的发展前景又究竟如何?

高投入换高增长

整体来看,网易有道处在增长通道中。

财报显示,网易有道2019年第三季度净收入3.459亿,去年同期1.744亿,同比增长98.4%,净收入呈上升趋势。

与此同时,网易有道的亏损也在扩大:第三季度网易有道归属普通股东的净亏损为2.422亿元,去年同期为7700万元。

不过值得乐观的是,网易有道的毛利率控制在比较稳定的水平,这得益于其学习服务及产品业务(主要包含有道精品课、网易云课堂以及中国大学MOOC)毛利率的提升,抵消了线上广告服务毛利率下滑带来的影响。

网易有道在财报中表示,学习服务及产品业务毛利率提升的主要原因是随着业务规模扩大、老师薪酬结构优化,实现了经济规模增长。对于正在大力拓展付费课程业务的网易有道而言,这是一个值得乐观的信号。

从财报披露的信息来看,网易有道本季亏损扩大主要源于各项费用上涨,总运营费用由去年同期的1.262亿上涨至3.24亿,其中:

市场营销和销售费用2.31亿,去年同期为6500万。主要原因是在获客方面的投入增加,品牌投入、销售和市场营销人员薪酬相关支出增加;

产品研发费用7490万,去年同期为5270,同比增长42.1%。主要由于课程开发专业技术人员数及相关工资支出增加;

一般管理费用为1810万,去年同期为850万。主要由于行政人员数量和薪酬水平的增加。

市场营销和销售费用同比剧增与今年暑期在线教育公司掀起的营销大战相关。「深响」在此前《K12双巨头卡位千亿市场》(点击文字阅读原文)一文中提到,6月到9月是暑假及秋季开学季营销期,属于教育机构的兵家必争之地。今年暑期,国内K12在线教育公司集体掀起营销大战,包括网易有道在内的在线教育公司携资本入场,共同争夺在线教育市场的千亿空间。

从近期在线教育公司们披露的财报来看,今年暑期营销大战对各家的财务表现都产生了明显影响,其中:

好未来2020财年二季度(报告期为今年6、7、8三月)销售和营销费用为2.633亿美元,同比增长73.5%,归属于好未来的净亏损为1440万美元,去年同期归属于好未来的净利润为7700万美元;

跟谁学三季度销售费用为3.3亿元,去年同期为3100万元,运营亏损为1081.5万元,去年同期的运营利润为10万元。

此前曾有报道提及,今年暑假,“学而思网校投入了8到10个亿,猿辅导应该在4到5个亿,作业帮投入4个亿左右,这三家加起来到了20亿左右,整个行业加起来40多个亿肯定是有。”结合各家在线教育公司的财报数据可以看出,针对今年暑期的招生窗口期,赛道内玩家确实投入巨大。而面对在线教育市场的可观前景,高投入换高增长的策略短时间内或成行业常态。

结合网易有道披露的其他数据可以看出,三季度在市场营销和销售上的投入取得相应产出,财报显示,网易有道2019年第三季度:

在线课程销售额2.909亿,同比增长139.8%,其中有道精品课销售额2.146亿,同比增长104.6%;

有道精品课付费人次23.71万,去年同期17.22万,同比增长37.7%;

K12付费人次92,700人,去年同期为33,200人,同比增长179.2%。

从2018年开始,网易有道聚焦K12,而K12是在线教育最拥挤的赛道,与竞争对手相比,网易有道入局时间相对较晚,这意味着其在市场、品牌及教研层面都需要投入更多以实现更快速的发展,才能在市场中占有一席之地。从三季度财报披露的信息来看,付费课程和付费人次的同比提升反映了网易有道相应投入的效果,对于当前的网易有道而言,高投入换回报的策略比较符合其当前发展状态。

但值得警惕的是,三季度网易有道现金、现金等价物、定存、短期投资总计为1.603亿元,下滑比较严重,尽管已经在10月份成功上市,拿到2亿多美元融资的网易有道接下来仍需做好投入与产出的平衡,以控制好公司的发展节奏,避免出现“失血”过多的结果。

通过硬件建壁垒能奏效吗?

「深响」此前曾在《解析丁磊的教育梦:网易有道IPO,全线布局是好是坏?》(点击文字阅读原文)一文中对网易有道的业务布局进行详尽解析,其中提到,网易有道的业务由三大部分组成。

首先是工具类应用,在推出有道词典后,网易有道还陆续发布有道翻译官、有道云笔记两个产品,它们与词典共同构成了网易有道的工具业务线。

其次是在线课程线,这条业务线启动于有道精品课战略(如今还包括今年上半年并入的网易云课堂和MOOC业务),并在2018年进一步聚焦到K12领域,现已成为网易有道营收的主要来源和未来的最大增长点。

第三是硬件业务线,自2018年开始,网易有道陆续发布了有道翻译蛋、智能答题板以及网易有道词典笔三款硬件产品,在今年8月6日的发布会上,网易有道一口气发布了四款少儿启蒙类课程产品和一款智能查词硬件。网易有道CEO周枫曾表示教育类的智能硬件是个还未被开发的蓝海,网易有道还将继续投入这一业务。

另外,2018年决定聚焦K12业务后,网易有道曾集中推出多款新产品,包括有道数学、有道乐读、有道少儿词典、有道口语和有道作业宝等五款基于AI技术的、学习工具型产品,今年9月份还推出了有道培优小班APP,这些产品均针对学龄儿童,是网易有道加码K12业务的尝试。但目前,它们在市场上的存在感还并不强,对于网易有道而言,这是一块仍需持续投入的业务。

在本季财报中,网易有道尤其强调了其在硬件产品上的表现,财报显示,网易有道2019年第三季度学习型智能硬件销售收入同比增长707%,主要得益于有道词典笔和有道翻译王的销量大幅增加。

从三季度披露的智能硬件销售数据来看,网易有道的智能硬件业务表现不错,但更值得细究的是,网易有道大力投入智能硬件业务对其整体业务实际意义,单纯挣售卖智能硬件的钱显然不符合在线教育公司追求高增长的诉求。

综合网易有道释放的信息来看,对智能硬件的投入更多是为了帮助网易有道获客,并提升其相关线上产品和服务的体验壁垒。

周枫此前曾表示,“即使智能硬件有很多坑,我们认为硬件项目依然是非常有吸引力值得尝试的项目,一方面‘坑’意味着进入门槛,是通向蓝海的机会,踩过坑的团队带宽更大;另一方面,有差异化的硬件议价能力高;第三方面,有做入口的机会。”

其中,通过硬件建立入口的设想尤其值得关注。

结合网易有道的整体业务布局可以看出,通过自身发展及网易内部资源调配,网易有道已经形成了一个涵盖工具、课程、硬件的产品矩阵,其中,工具是引流入口,课程是变现担当,而硬件和互动学习产品则寄托了未来的成长可能。

当前,在线教育赛道竞争激烈,行业主要玩家优势各异,如作业帮此前的工具路径积累了庞大的流量池,得以为付费课程导流;好未来多年深耕K12赛道,教研实力雄厚;猿辅导的在线课程研发、AI技术方面颇有积累。因此,要在激烈的竞争中谋得一席之地,网易有道必须提供独特的产品体验,并建立相应的竞争壁垒。

从网易有道当前的策略可以看出,除了通过加大对工具类产品的投入以扩大基本流量池,实现体系内流量转化外,对智能硬件的研发也是其建立体验壁垒的尝试。一个可以设想的场景是,网易有道在智能硬件产品上进行付费课程业务导流,丰富获客渠道,同时,网易有道可尝试将智能硬件产品的某些特性与线上课程相结合,进而提升用户粘性。

要实现以上设想,扩大智能硬件销售量是前提。目前,智能学习硬件市场不乏参与者:卡西欧、好记星、科大讯飞、快易典、步步高等都已经在这一市场耕耘多年。因此,网易有道的智能硬件业务面临的竞争并不小,且硬件业务非常考验团队的研发、渠道和销售能力,不过这也将成为观察网易有道未来成长的重要切入点。

网易有道通过硬件建立壁垒的策略能奏效吗?结果仍待观察,但从目前来看,开场不错。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。