编者按:本文来源周天财经,创业邦经授权转载。

拼多多的迅猛增长仍在继续。

北京时间 11 月 20 日晚间,拼多多美股盘前发布了 2019 年 Q3 财报。财报数据显示,拼多多三季度营收为 75.14 亿元人民币,较去年同期的 33.72 亿元人民币同比增长 123%。

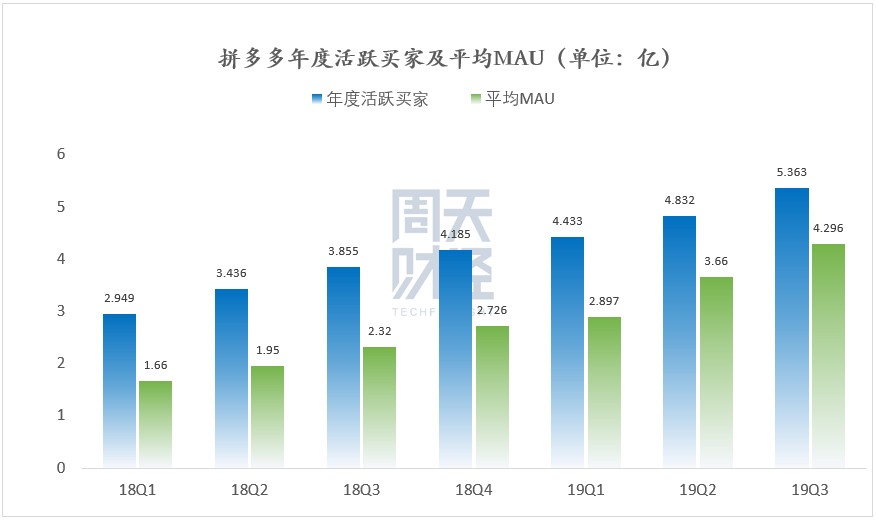

截至 2019 年 9 月 30 日,拼多多年活跃买家数量达到 5.363 亿,较去年同期净增 1.508 亿,较上一季度净增了 5310 万,创下了拼多多上市以来的单季增长记录,用户增长跨过 5 亿门槛。

同时,拼多多第三季度的净亏损达到 23.55 亿元人民币,较去年同期的 10.98 亿元亏损同比扩大了 112.66%,经营亏损 27.92 亿元,也较去年同期扩大了 120%。因为亏损额度超出了市场预期,拼多多股价在财报发布后下跌近 23%,周三美股盘后报收 31.40 美元。

尽管如此,拼多多目前的股价和年初时相比仍然涨幅达到 42.7%,几次财报发布后波动不小,但整体上仍然处在上升趋势。在财报发布次日,拼多多股价报收 31.58 美元,盘后小幅上涨,说明此次财报的回调影响已经基本结束。

如何在高速增长和亏损控制之间寻求平衡,是资本市场对拼多多提出的一个关键问题。不过在财报电话会议中,拼多多创始人兼 CEO 黄峥表示将继续对用户的补贴,巩固用户的长期使用习惯。

以补贴换增长,短期内,黄峥还没有鸣金收兵的打算。

01 亏的钱哪去了

亏损首先来自于成本的增加,本季度拼多多的成本为 18.33 亿元人民币,毛利率为 75.6%,较去年同期下降了 1.4 个百分点,环比上一季度则下降了 2.5 个百分点。

成本上升来自于云服务、客服中心以及商户支持等服务规模的扩大,但整体上看,拼多多在去年四季度 74.8% 的毛利率比 19Q3 还要低,最近一年多成本占比处在一个相对稳定的水平,对于其盈利情况的影响有限。

亏损主要还是来自于费用的大幅增加。

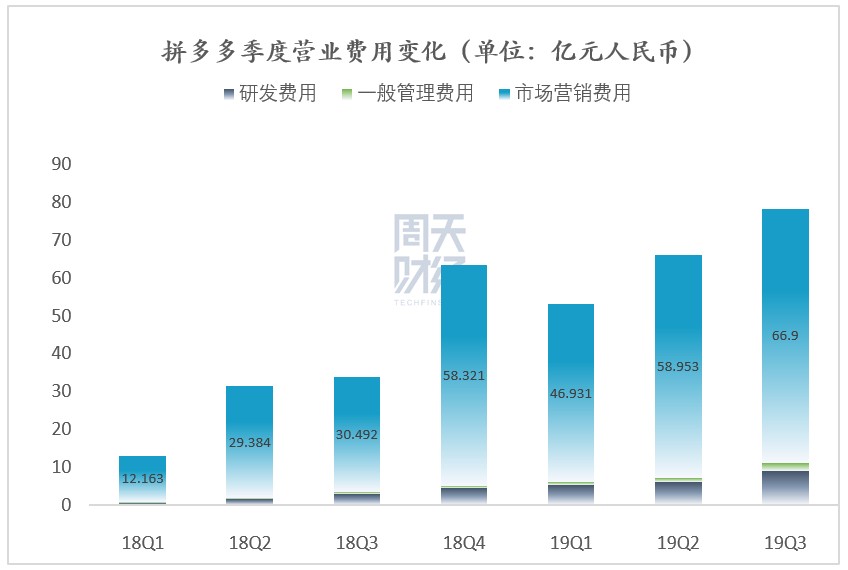

拼多多的费用主要分为三个板块,营销费用、一般管理费用以及研发费用。本季度拼多多营业费用总额为 84.72 亿元人民币,而在这里面占比最高的就是营销费用,高达 69.1 亿元,占到营业费用的 81.6%,也是当季营收的 92%。

拼多多 Q3营销费用达 69.1 亿元,占营业费用81.6%

作为对比,在上一季度,拼多多的营销费用为 61 亿元,相当于当季营收的 83.6%。也就是说,这一季度亏得多了,主要就是因为营销费用比上一季增多了。

钱花到哪里去了?

根据财报内容,营销费用的增加来自于线上及线下的广告投放以及促销优惠活动,这也与拼多多从今年 618 开始推行的「百亿补贴」动作相吻合。因为 618 已经是二季度末,所以「百亿补贴」对财务的影响便主要在三季度财报上体现出来。

周天财经了解到,拼多多在今年的 618 期间卖出了 30 万台苹果手机,在今年双 11 期间卖出了 40 万台,全年总共卖出了超过 200 万台苹果手机。而这些手机在拼多多均是以全网最低价销售,拼多多平均为一款手机补贴了超过 500 块钱。

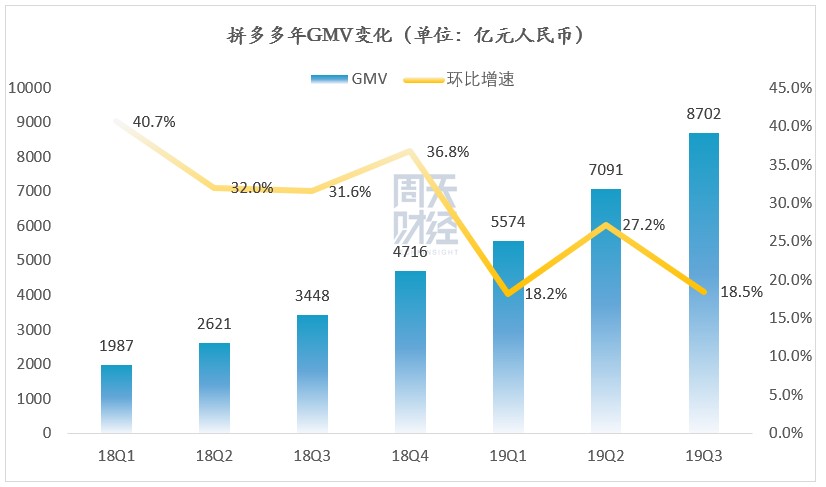

从 GMV 上看,虽然各家电商平台的统计口径各有出入,绝对数字的横向对比不够准确,但是纵向对比仍然能够反映问题。

拼多多的 GMV 采用的是倒推 12 个月的「滚动 GMV」,相当于用最新一季「替换」掉去年该季度,根据财报数据,拼多多在截至 2019 年 9 月 30 日的 12 个月期间,GMV 已经达到 8402 亿元,较去年同期的 3448 亿元同比增长 144%,翻了近一倍半。而三季度作为没有 618 和双 11 的电商淡季,拼多多 GMV 也要环比上一季度增长了 18.5%。

拼多多 GMV 达到 8402 亿元

无论从活跃买家数还是 GMV 增速上看,拼多多的增长势能可以说在整个互联网版块「一骑绝尘」。

02 从「百亿补贴」说开去

黄峥在财报电话会议上谈到,「我们的『百亿补贴』不是口号,所花的每一分钱都值得的」。具体来说,拼多多直接将补贴抵扣在商品的页面标价上,不需要用户经过复杂的分享转发、或是凑单满减,直接享受到低价实惠。

策略上看,拼多多进行补贴的主要是以苹果手机为代表的高品质、高客单价的消费产品,以第五代 Apple Watch 为例,经过拼多多补贴过的价格为 3399 元,要比其他平台便宜了 600 元。除此之外,拼多多还对 Dyson 系列产品、任天堂 Switch 游戏机、运动鞋服、高端美妆日化等产品都进行了大额补贴。如前所述,这也直接推高了拼多多的营销费用。

拼多多平台「百亿补贴」计划

显然,这种定向补贴的目的在于吸引收入水平更高、消费能力更强的用户群体。

平台不玩虚的,消费者也会用脚投票。

拼多多财报数据显示,截至第三季度末,年度活跃买家人均消费额为 1567 元人民币,较去年同期增长了 75%,拼多多战略副总裁 David Liu 也在财报电话会议上透露,拼多多平台老用户的平均年消费金额达到 2000 元,用户数量和消费金额都在增长,证明了拼多多补贴的效用。

从获客成本上看,如果我们用营销费除以季度净增平均越活跃用户的,本季度拼多多获客成本为 108.63 元,较上一季度的 80 元有所升高,但从电商行业的整体趋势来看,一百块钱的拉新成本并不算贵。

而根据 QuestMobile 近日发布的《2019 双 11 洞察报告》,今年双 11 当天,共有 6.6 亿消费者参与到移动购物中来,拼多多在双 11 当日 DAU 达到 2.2 亿,和去年 QM 发布的报告相比,拼多多日活净增 1.01 亿,涨幅达到 84.8%。

拼多多在双 11 当日 DAU 达到 2.2 亿

投入不仅在于百亿补贴,拼多多从成立以来「拿手」的游戏化运营也在不断加码,比如「多多果园」、「天天领现金」等活动也都在以直接回馈用户的方式进行补贴。

有关于因补贴吸引来的用户的留存问题,是否会「薅完羊毛就走」,拼多多联合创始人赵佳臻近日向 21 世纪经济报道表示,毫无疑问会有一些用户买完就走,但拼多多更希望「能够让一个用户重新认识拼多多」,通过补贴的方式,让用户打消疑虑,「如果他的体验很好,以后这个分类的大门就打开了」。

目前拼多多的经营现金流仍然为正,现金流和现金等价物的资产达到 156.9 亿元人民币,用于支付长期负债的限制性现金也高达 186.7 亿元。

家里有粮,心里不慌。拼多多的重磅补贴,不是摊牌式的「涸泽而渔」,而是目前阶段的增长策略。主动不选择盈利,是当前拼多多董事会的共识。

03 增长是一种能力

在分析公司经营时,我们经常强调,增长不是一种选择,增长首先是一种能力。

目前一个普遍被接受的观点是,砸钱就能换增长,但必须认识到,补贴与投入,只是当前环境下企业增长的必要条件之一,二者之间绝非划等号的推导关系。

事实上,想把钱高效地花出去一点也不容易——短时间内,依靠补贴而来的用户对服务器造成的基础设施压力,怎样让这些用户在初次下单后产生复购、留存,以及短时间内增长对供应链和售后服务考验。凡此种种,对企业的运营能力提出的是全方位的要求。

能够在当下互联网流量大盘见顶的背景下,保持以一个可以接受的成本、持续地、以远超行业平均水平的速度获客并留存,拼多多已经用四年时间证明自己具备「增长的能力」。

就像黄峥在电话会上谈到的,拼多多将花钱看作一种投资,视作成长期的机遇,有时候财务数据表现不错实际上是没有抓住机遇投资,有时数据表现不佳却说明抓住了机遇投资。

某种程度上,拼多多的股价波动,是因为你很难在二级市场找到一家已经亿级用户体量的公司,仍然处在高速成长阶段。

所以在过去几个财季,我们可以看到只要拼多多财报中的亏损「看起来被控制住了」,股价立即应声大涨;亏损「看起来有点失控」,股价立即回撤进入调整。这反映出的,是习惯了成熟企业估值方法的二级市场投资者,对新物种的陌生、谨慎与好奇。

想要看懂拼多多,其实也没有那么困难。

亚马逊创始人贝索斯说,自己经常被问到「未来十年,会有什么样的变化」,但他认为与其关注变化,不如去关注哪些是不变的事物,然后把资源 all in。

对于零售行业来说,和用户站在一侧永远都不会错。

拼多多补贴用户的逻辑在于,不玩套路,直接让商品的页面成交价格降下来,扩大用户的分布范围,始终和用户站在同一侧,用短期财务上的一城一池,换来消费者的认可和信任。

时间会给出答案。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。