编者按:本文转自君临,创业邦经授权转载。

1999年之前,A股几乎没有科技股。

2009年之前,A股的科技股都是垃圾。

2019年,A股的科技股成为涨幅最大的版块。

20年了,A股从来没这么硬核过。

过去十年,是中国科技的黄金十年。

1

前些天,富时中国A50剔除中国交建、宝钢股份,纳入牧原股份、立讯精密。

有网友笑了:嚯,外国凯子来当接盘侠了!骗死他们!

年底了富时中国把两支涨上天的股票纳入进去,这是主动上课来了?

其实这跟富时罗素选择A50成分股的规则有关,就是选A股市值前50的公司。每年会调整4次。他们倒不是那么在意当前的股价,大不了下个季度调出来。

常规操作,不足为奇。

不过这件事还是有些无心插柳的象征色彩。

富时中国A50剔除的这两支票,位于今年排名后十位的板块,而纳入的这两支票是今年排名前十的板块。

一边是旧时代,一边是新时代。

▲资源来源:Choice,君临研究院

养猪的牧原股份就不多说了,超级猪周期暂时主宰了世界,但是相信在党和政府更加强有力的领导之下,养猪的农民会赚到钱,老百姓也会吃得起猪肉,人民携手步入小康社会。

三季度宏观数据公布之后,某权威部门的前总经济师就发表了犀利的观点:猪肉价格上涨根本上是管理能力的问题。

由于猪瘟捕杀的猪的总量还不如全国人民一天消耗的量多,但是出于对猪瘟的恐惧导致非常多的地区严格限制养猪,这才是问题的根本。

地方政府的管理能力不在我们的讨论范围内,我们真正想说的是立讯精密。

或者说,以立讯精密为代表的科技股。

2019年即将收官,2020年将是极具历史意义、政治意义的一年。

2019年会给未来留下什么?留下的是一个强劲的大科技板块。

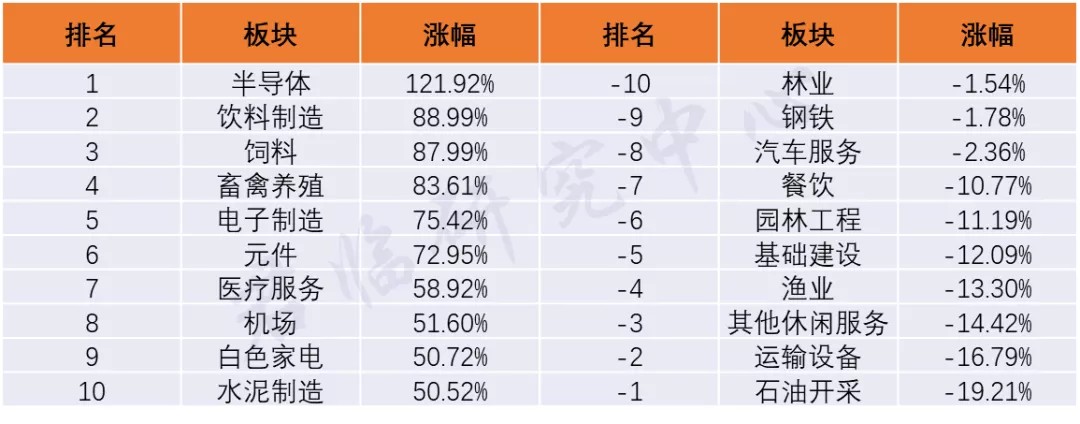

今年涨幅前十的版块中,有三个是科技类板块。

君临统计了自1999年以来的历年板块涨跌幅,今年这种科技板块集体上榜的情况是21年来的第一次,也是A股有史以来第一次。

背后的内在原因有没有可能是板块轮动?

这当然是很大的一个原因。

过去21年,104个申万二级行业中有87个曾经进入到历年的前十,还有88个曾经进入后十。而且两个榜单重复度接近80%。

也就是说,绝大多数的板块都是在前十和后十之间弹跳。

而且,今年前十的板块第二年跌入后十的概率接近20%。反之亦然。

涨的多了下跌,跌的多了上涨,这是亘古不变的真理。

但即便如此,在凌乱的板块轮动中还是有些没那么乱的东西。

比如饮料制造和机场都有7次进入前十,保险、石油化工、银行有6次进入前十。其中最霸气的要数机场,有两次连续3年进入前十。

再比如林业,有8次进入后十,熊冠A股。而渔业有6次进入后十,熊力同样了得;钢铁、电机、石油开采、航运也各有5次进入后十。

再再比如,科技板块在2009年之后逐渐走强。

▲资源来源:Choice,君临研究院

2009年之前,从来没有一个能够和高科技沾边的板块进入前十,而且多次出现在后十位。

2009年之后,有了星星之火。

2

2017年底,君临就发表过看多立讯精密的文章,但这家公司后来的表现还是震惊了君临。

1988年,伴随“百万劳工下深圳”的风潮,王来春从汕头澄海来到富士康的前身深圳海洋精密电脑接插件厂。

她是普通得不能再普通的农村打工妹。

位于深圳西乡的海洋厂条件艰苦,很多人饱含憧憬而来,还没进门就满眼热泪离开。

谁愿意千里迢迢跑到一个比家乡农村更烂的地方?

王大姐坚持了下来。

台系的工厂在工作之余都要组织员工学习技能以及老板语录。这当然是好事,但员工在流水线上辛苦工作一整天,晚上还要学习,大多都是极不情愿。

但王大姐甘之如饴。几年后,她成为了富士康第一个内地人课长。

1997年,王大姐辞职创业,和哥哥到香港打拼。1999年和哥哥收购了香港立讯,2004年又在深圳西乡成立立讯精密,并于2010年上市。

王大姐的创业生涯犹如一个神话,《2019胡润全球白手起家女富豪榜》中她排名第20,在深圳市排名第二。

她的成功和富士康分不开。

最初香港立讯通过第三方加工生产连接器再卖给富士康。一直到2010年上市了,富士康还为立讯精密贡献一半的营收。

在王大姐离职创业的同一年,郭总的弟弟也从鸿海总经理的高位上离开,转而接手了台湾另外一家做连接器的厂家正崴精密。

此后正崴精密和其下属的富港电子也成为香港立讯和立讯精密重要的供应商和客户,乃至股东之一。

天底下没有哪个老东家会对前员工这么好,更何况这个前员工还是自己潜在的竞争对手。

特别是经过最近几件事情的洗礼和熏陶,大家对大厂更加不相信好聚好散了。

刚刚共达电声资产重组的梦想破灭了,原本这是一个被所有人给予厚望的重组。

重组的另一方是中国耳机第一品牌-万魔声学。万魔声学的创始人谢冠宏和王大姐一样,也曾在富士康工作了近10年。

而且相比较于王大姐只是一个课长,谢冠宏离开富士康的时候,已是郭总的股肱之臣。

富士康的iPod、iPhone、iPad、EarPods以及Kindle生产线都是谢冠宏带队搭建。没有谢冠宏,也许这些经典产品不是现在的样子。因为产品设计和加工的可行性密不可分。

但即便是这样为公司立下汗马功劳的人,几年前因为人在飞机上,无法立刻回到办公室就被郭总炒掉了。

谢冠宏打了几年官司才拿到了补偿。

这更加凸显王大姐和富士康的这段情谊,弥足珍贵。

王大姐把郭总视为精神导师,常常向员工讲解郭总的理念。富士康虽然总被人说是血汗工厂,但是你不得不承认他在精细化管理、成本控制、研发实力等方面独占世界一级。

王大姐极尽能力复制。

也许正是她的这种朴实、坚韧、好学的性格,让郭氏兄弟愿意帮助她。

也由于富士康对立讯精密早期的帮助太多了,于是有人说立讯精密是富士康的马甲。真实的故事外界不知道,但也不重要,重要的是立讯精密走出了一条自己的路,也不经意间抓住了时代脉搏。

最初的几年,立讯精密都是在做连接器,更准确地说是电脑用连接器。

但凡用到电的产品都要用到连接器,各种接头的关键零部件就是连接器。

PC时代,电脑用连接器是连接器最大的细分领域,立讯精密的电脑用连接器占收入的比例也高达80%。

依靠郭氏兄弟,立讯精密把自己在台式电脑连接器领域的市场份额做到了20%,仅次于富士康的50%。

富士康和正崴精密负责开发客户,立讯精密负责把连接器卖给两家公司。

2007年开始,电子信息产业阵风又起。

那年初,乔布斯发布了划时代的苹果手机,智能手机横空出世。

还是在2007年,我国政府发布《高技术产业发展十一五规划》,电子信息产业成为八大重点发展产业之一。

2008年6月,赚了580亿美元后,比尔·盖茨终于觉得自己攒够了钱,于是宣布退休,为此他准备了33年。

他的退休也宣告PC时代的结束。

移动互联网时代大跨步走来。

然而比移动互联网时代更早到来的,是金融海啸。

百年一遇的危机吞噬了西方,迫使西方国家进一步把电子产业向发展中国家转移,当然主要是中国。

2009年,中国政府极为适时地发布《电子信息产业调整和振兴规划》,将电子信息技术定义为世界经济发展的重要驱动力。

还是在2009年,中国政府发放3G牌照。

依然是2009年,创业板开板。

一系列重大事件的发生,让衣食无忧的立讯精密有了更大追求。

2007年,立讯精密逐渐拓展电脑之外的连接器市场,比如汽车和消费电子。还在2008年就早早对USB3.0技术、高清电视技术进行提前研发。

2010年,立讯精密上市,募集资金用于扩大产能、拓展产品。与此同时,开始从OEM逐渐转为OBM,有了品牌意识。

同年,立讯精密开启了疯狂并购模式。

一上市就弄得不知道自己是谁的企业多的是,他们大多都扯了蛋。

立讯精密却成为异类。

立讯精密上市以来进行过约20起并购,但几乎都是围绕主业或者向关联产品扩张,有些是对同一家公司的多次收购,并非盲目多元化。

这些收购来的公司除了个别盈利不理想,其余都取得了非常不错的成绩。

而且这么多的收购所产生的商誉只有5.21亿,占净资产比例不到3%。

这些收购帮助立讯精密拓展了上游产品、拓展了相关产品、获得了更多技术,更重要的是打入了苹果产业链。

而且随着工艺的提升和品类的扩张,立讯精密在苹果产业链中的地位越来越高。

▲资料来源:国泰君安

最初,立讯精密只能通过收购的联滔电子为苹果提供iPad和MacBook的内部线,但是随后就拓展到了数据线、电源线、TypeC接口、MacBook外壳。

然后,苹果手表/手机的无线充电方案、天线、线性马达、声学元件,一一纳入进来。

就像当初对USB3.0的预判一样,立讯精密在TypeC领域也是提前布局,静待东风。

立讯精密也因此成为全球TypeC连接器龙头。

现在,TypeC有望一统接口江湖,潜力依旧无限。

但是按照苹果的尿性,屈尊完全拥抱TypeC确实很难。另外,“成为一块玻璃”是苹果的终极梦想。

所以唯一可能让TypeC统一未半而中道崩殂的,是无线充电。

巧了,立讯精密在无线充电领域也早早布局。

2014年立讯精密的发射端无线充电线圈和模组就通过苹果的认证,并成为iWatch无线充电模组独供。接着又打入iPhone 接收端无线充电模组供应链。

12月15日,我们在君临策发表文章《聚焦无线充电!》,明确表态看好明年无线充电的全面爆发。

多说一句,立讯精密还入股了上游线圈供应商东尼电子,成为其第四大股东。

立讯精密的无线充电解决方案目前在国内属于绝对龙头地位,成为下游厂家几乎绕不开的角色。

根据IHS数据,全球无线充电市场到2022年将达到140亿美元,渗透率从7%提升到60%以上。预计到2021年,发射端出货量将达到5亿台,接收端出货将超10亿。

不过,要说这两年立讯精密最成功的布局,还是在声学领域的拓展。

2015年立讯精密看上了台湾省的美律,这是台湾省内的声学大厂。本是你情我愿,却被台湾省政府搅和黄了。

旋即,2016年8月立讯精密收购美律在大陆的子公司苏州美特51%的股权,2017年12月又和美律成立合资公司。

最终立讯精密间接打入了苹果声学元器件供应链,也拿到了AirPods订单。

立讯精密费尽心机地进入声学领域感动了Tim Apple,2017年12月这位苹果掌门人参观了立讯精密位于昆山的工厂。

与此同时Tim Apple对瑞声科技流露出了标志性的微笑。

2017年下半年,立讯精密开始抢瑞声科技对苹果的马达订单,2018年开始抢瑞声科技的声学元件订单。

神话般的瑞声科技,从此跌落神坛。

立讯精密则又凭借出众的加工能力从AirPods一代二供,变成了AirPods二代主供。

在介绍歌尔声学的时候,我们说过TWS耳机是个千亿美元级别的市场,今年科技股的狂欢至少三分之一的功劳在这个不起眼的产品。

AirPods是苹果有史以来最精密也是最畅销的产品,知名机构Gartner预测到2021年AirPods销量会突破1亿副!

立讯精密拿下了AirPods约70%的代工份额,这背后是卓越的精密加工能力在支撑,代工AirPods是立讯精密有史以来第一次做成品,此前都是零部件、组件。第一次做成品就足够高光。

也由于在AirPods代工方面表现出的加工能力,预计立讯精密还将获得老版iWatch的代工订单。

其实iWatch现在的三大代工厂之一台湾广达已经有退出的意思了,这表明iWatch也许没那么赚钱。

不过很难讲,究竟是广达自己无法压缩生产成本还是苹果过度剥削。

低成本的生产方案是代工厂生存的命脉,这也是富士康能够卓然于众的重要原因,用更低的报价生产别人无法生产的,或者品质更好的产品,这是能耐。

获得富士康真传的立讯精密,其实早已出师。

同样是代工,富士康的毛利率只有不到10%,而立讯精密消费电子业务毛利率维持在20%左右,其消费电子业务中的大头就是代工AirPods。

从零部件、到模组、到成本,立讯精密都能维持几乎相同的毛利水平。

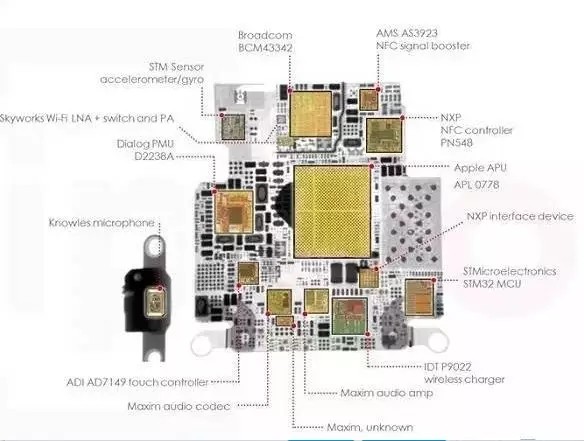

这张iWatch内部结构的示意图曾经惊艳了世界。

苹果在极其狭小的空间内集成了大量零部件,其关键就是SIP封装。

在芯片领域,我们经常提到另一个词SoC,和SIP可以放到一起讲。

简单说SIP是把几个独立的芯片安装到一块基板上,有时候还要把几颗独立芯片叠在一起以节省空间。你可以把它理解成一块极度压缩了的电路板。

SoC是把多个芯片在制作的时候就刻在一起,形成一颗拥有多个功能区的芯片。

SoC考验的是芯片设计公司和晶圆代工厂的能力,而SIP则考验的是产品设计公司和产品代工厂的能力。

再顺便解释一个词,MEMS。

这也是一种封装方式。可以想象成把一颗小小的芯片和其他小小的零部件打包装在一个小盒子里,形成一个整体零件。

稍微有点联想能力就能知道,苹果的AirPods也是SIP封装。

能够把AirPods玩到飞起,加工iWatch理论上难度不大。

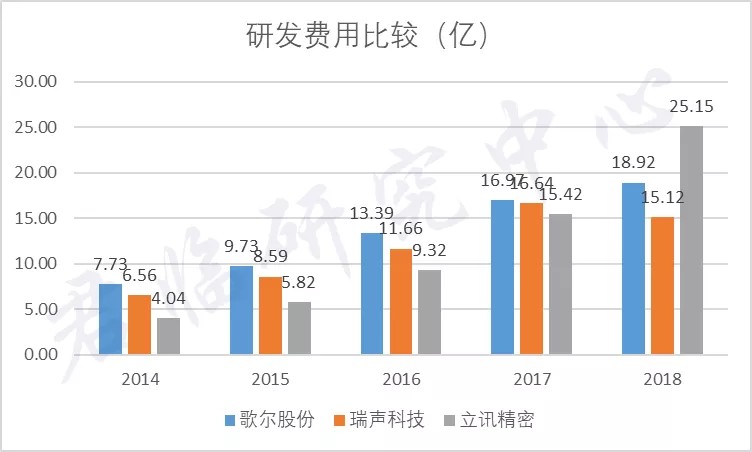

立讯精密能有上面的成绩,究其原因,研发投入是核心。

曾经在企业规模上,立讯精密不及歌尔股份和瑞声科技。

▲数据来源:Choice,君临研究院

研发投入规模也不及二者。

▲数据来源:Choice,君临研究院

但是后来居上。

2018年立讯精密研发费用在全A股排名34。

在A股的苹果供应商中排第四,前面分别是工业富联、京东方A、比亚迪。

2018年立讯精密研发投入暴增超过60%,其中三分之二用于产品升级,三分之一是前瞻性研究。

强势的立讯精密,带着原本即将被苹果抛弃的美律回到了核心供应商的位置。

现阶段,立讯精密还只是为苹果耳机代工,自身产品尚未打入供应链,但是未来可能性很大。

立讯精密已经成为国内仅次于歌尔声学和瑞声科技的声学第三强,而且短短2年就走了对手十几年的路。

11月底,苹果逼着立讯精密把AirPods Pro耳机产量提高一倍,到每月200万副。别人是一单难求,立讯精密是来不及生产。

在很多产品打入苹果供应链之后,立讯精密被华为、OV踏坏门槛。2018年,立讯精密获得华为“2018全球核心供应商金奖”。

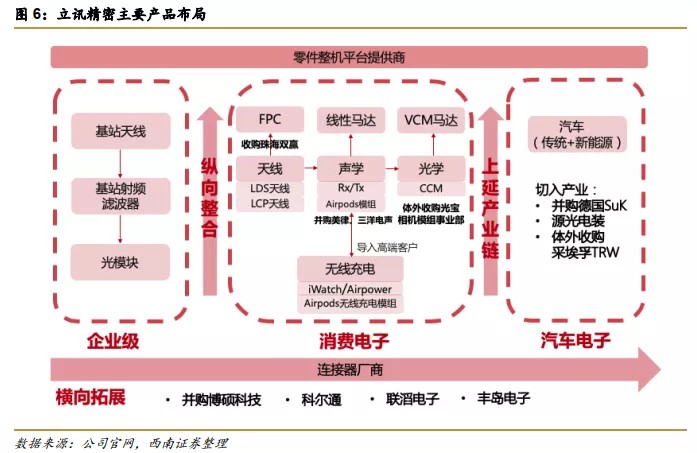

以上还不是立讯精密的全部看点。

他的触角早已伸到汽车和通信设备领域。

汽车连接器是连接器第二大应用领域。早在2009年立讯精密就已经开始为全球最大的汽车线束供应商德尔福生产汽车连接器。

2012年5月,立讯精密收购福建源光电装,进入汽车线束领域。

2013年10月,收购德国汽车塑胶件公司SuK,这是宝马奔驰门锁塑胶件核心供应商。

2017年8月,立讯精密控股股东收购了德国采埃孚集团旗下的美国天合汽车的车身控制业务。

目前汽车相关产品涉及汽车线束、汽车电器以及连接器和结构件,这些产品横跨传统汽车和新能源汽车,并且在新能源汽车领域的应用要更加广阔,而未来一定是属于新能源汽车的时代。

2018年,各类汽车互联产品市场规模超过5000亿人民币。

现阶段新能源汽车销量只占总销量的4%左右,虽然全球车市不景气,新能源汽车也出现阶段性调整。

可是,随着大众、宝马、奔驰等超级玩家的全面介入,新能源汽车的前景是看得见的。

新能源汽车的发展方向是自动化,联网化,电动化和智能化(ACES)。实现这四化的背后,是更多的连接器。

也就意味着,未来汽车互联产品的市场规模还将出现大幅增长。

在通信设备领域,立讯精密的主要产品则是射频产品,如基站天线、滤波器;互联产品,如高速连接器、高速电缆组件;光电产品,如有源光缆、光模块。其中互联产品占比70%。

现阶段通信互联产品市场规模高达450亿,5G增量时代将会有更加庞大的规模。

另外5G时代基站天线市场规模预计600亿人民币,到2020年全球光器件市场规模预计达到950亿人民币。

当下,汽车和通信设备相关产品收入占比还不到15%,不算多,但每年都能保持40%左右的增速,后劲十足。

3

君临并不是说立讯精密有多好。

再好的公司,涨成这样也不再是最佳标的。何况年底了,明年的风格如何,着实难测。

本质上立讯精密还是一家代工厂。而且目前为止,过度依赖苹果的公司无一例外都有过自由落体的经历。蓝思科技、大族激光、瑞声科技,都是前车之鉴。

2018年立讯精密来自苹果的销售收入占比是44.85%,2017年还只有36.58%,2018年苹果订单销售收入同比暴增77亿。

2019年来自苹果的销售收入估计要奔60%去了。

这是巨大的潜在隐患。

但是这也并非君临真正要讲的东西。

作为第三方研究机构,君临想说的是,在证券市场并非只有狗托和黑子,还有一个群体愿意分析内在逻辑,而非单纯为了买卖。

立讯精密、蓝思科技、大族激光、瑞声科技、欧菲光、歌尔股份等这些公司,他们都不能算是标准意义上的高科技公司。

扒开了看,也就那样,真的。

中国真正科技含量高的公司,说实话还不是特别多,而且都被建国同志做过广告了。

君临多位分析师是理工出身,君临相信的是科学而非科幻,没那么容易上当。

还有,君临早在2014年就关注立讯精密,但当时的立讯精密财报漏洞百出,错误连篇,君临退却了。

见过不用心的,如此不用心的头一回领教。

可为什么,立讯精密能够从一个打工妹创立的小公司成长为中国最大的50家上市公司之一?

还是那句话,努力顺应这个时代,努力顺应中国科技发展的规律,参与到中国科技发展的洪流中去。

即便到最后,没有那么优秀,依旧会获得超值回报。

回看前面讲的立讯精密的发展史,借势是关键词。

早期的立讯精密靠富士康,靠PC时代红利,还把工厂开到人力成本更低的江西,用尽最后的人口红利。

2010年之后靠苹果,靠智能手机时代红利,靠国家的政策红利。

在这个过程中,自己再研发有潜力的通用型产品。这些产品不见得是科技含量很高的产品,但是先发优势让自己受益匪浅。

大概率,立讯精密未来会持续享受5G和新能源汽车的红利。

立讯精密的发展史是中国科技产业第一个黄金十年的侧影,也是中国科技制造业的典型。

这10年,中国科技大而不强,在很多领域我们有了一席之地,但核心技术依然少之又少,就如同立讯精密一样。

可是这10年,毕竟让中国科技逐渐站上了舞台,并积累了一定资本,也意识到科技创新的重要意义,这是下一个十年的保证。

2009年,规模以上工业享受税收减免的企业1.43万家,2017年达到4.86万家,减免金额达到1632亿元。

由于众所周知的原因,2019年会是2009年的多少倍呢?

2009年我们全国的研究与试验发展(R&D)经费投入5802.1亿,研发强度1.7%。

2013年我们的研究与试验发展经费投入强势碾过英、法、德、日,成为仅次于美帝的全球第二大科技研发市场。

同年,我们的科研人员数量超越美帝,并一直领先至今,毫无疑问未来还会领先。

2018年我们的研究与试验发展(R&D)经费19677.9亿元,研发强度2.19%,研发强度已经超越大部分老牌帝国。

2017年,规模以上工业享受税收减免的企业分别达到2.44万家和2.42万家,分别是2009年的3.3倍和3.5倍,减免金额分别达到570亿元和1062亿元。

这还是2017年的数据,由于众所周知的原因,2019年会是2009年的多少倍呢?

截至2018年底,我国发明专利申请量已连续8年居世界首位!

截至2018年底,国外三大检索工具《科学引文索引(SCI)》《工程索引(EI)》和《科技会议录索引(CPCI)》分别收录我国科研论文41.8万篇、26.6万篇和5.9万篇,数量分别位居世界第二、第一和第二位。

我们的高质量研究论文越来越多。

美国《Cell》、英国《Nature》和美国《Science》是科学界的三大顶级刊物,简称CNS。

2000-2018年,19年的时间中国的大学以第1作者单位在CNS上发表的文章总数只有377篇。

其中作为第一名的清华只有96篇,第二名北大更是只有49篇。多所985挂零。

但是根据iNature数据,今年截至2019年12月15日,中国学者在CNS发表论文数量达到180篇!

一年就几乎相当于过去10年!

大国科技已经按下加速键。

每年的诺奖月,都是中国人的柠檬月。

其实在君临看来完全不必酸。

一位科学家从产出成果到获奖之间的等待时间超过20年,也就是说现在获奖的人的成果是在2000年之前作出的。

2000之前的中国,有什么呢?

所以耐心点,该来的总会来。

4

过去十年,取得成功的不仅是立讯精密,刚好诞生了10年的创业板也出现了迈瑞医疗、宁德时代、智飞生物、信维通信这样优秀的公司。

他们都是中国科技黄金十年的参与者和受益者。

但是他们还不够优秀,这是发展阶段决定的。

功利的角度,过去他们“没有必要”过分优秀,因为我们有着大量的资本投入、大量的资源投入、大量劳动力投入。

然而现在人口红利消失了,同时高层也已经充分认识到过去高杠杆、高污染的经济增长不可持续。他们的思维早就从总量思维转变到结构思维。

所以我们不惜代价搞环保、搞供给侧改革、去杠杆、主动暴雷、扫黑除恶、出清僵尸企业……

所以我们提出了速度变化、结构优化、动能转化。

每一个抽象的表述背后,都有深层次的内涵。

而就在我们转型的关键时刻,建国同志又强力刺激推进我们的转型。

科技的地位被提高到前所未有的高度。

建国同志是个神人。

也由此在2019年,A股迎来最硬核的一年。

去年年底中央经济工作会议定调,中国目前的困难有周期性,但主要还是结构性的。这也是为什么要不遗余力地推动供给侧改革。

而刚刚结束的今年的中央经济会议已经去掉了“去杠杆”。并强调“创新是发展的新引擎,改革开放是背后的助推器”。

这表明,我们的供给侧改革已告一段落,也表明科技创新将上升为下一个阶段的关键国家战略。

中国的高科技之箭已经箭在弦上。

过去十年是中国科技的黄金十年,但从含金量上看还只是K金,远达不到千足金。

那是一个星星之火的时代。

2019年我们加速推进5G、加强对集成电路的扶持、推出科创板,这是2009年的升级版。

我们正在开启一个燎原之火的时代。

君临也相信会有更多契合新时代发展的科技企业走出来,用创新说话!他们会比立讯精密们的过去更好,更硬核。

而与之共同成长的投资者,也将受益匪浅。

老人家说:

广阔天地,大有作为!

与君共勉。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。