编者按:本文来自微信公众号君临,作者君临研究中心,创业邦经授权转载。

不同的阶层,对待财富的态度是不同的。

市值10亿和10万,同样下跌10%。

对前者来说不过是脱根毛,后者就是剜块肉。

在经济学看来,作为庸俗的个体,随着身家财富积累,赚钱效用边际递减,Make more money难以刺激多巴胺继续分泌。

保住财富传承万世才是最高理想。

我们不能奢望人人都是任正非,老骥伏枥志在千里,抗住强国打压不卑不亢,场场访谈既讲世界观,也谈方法论,宣传主张,表明态度,团结多数孤立少数,大开大合颇有导师遗风。

我们也能理解李嘉诚这些逐渐老去的“亚洲教父”们,拼命投资那么多码头电力公司,能坐地收租,既搞垄断又搞排挤,干嘛去高科技行业的大风大浪里奋勇前进?

曾经的屠龙少年,变成了年轻时自己憎恶的黄四郎,渐渐成了阻碍社会前进的反动势力。

没错,尽管技术革命会摧毁垄断。

但麻烦在于创新总是不确定的,而人类偏偏又是追寻确定性的物种。

毕竟长远看我们都要死,一万年太久,只争朝夕。

所以自古以来的封建朝廷的两大敌人,除开官僚集团,便是制度套利的资本家。

还是导师总结的好:

他们代表中国最落后的和最反动的生产关系,阻碍中国生产力的发展。

但话说回来,教父们久经沙场,百炼成精,他们的集体选择,无非是在特定的政商关系下做出的理性决策。

而政府愿意将公用事业这些利润丰厚的行业拱手相让,还不是资本主义世界观方法论下的产物?

在社会主义的框架下,就算改革的大刀砍到国有企业头上, 拥有“特许经营权”的公用事业这些自然垄断行业也受特殊保护,接受党的领导,关键时刻不仅要上交利润,还要划转社保。

教父们染指不得。

不过这也启发了普通投资者,对于那些非竞争行业,所有制归属并不是决定投资成败的关键,想成为李嘉诚,入股可能是更好的选择。

尤其是入股那些因种种原因,被市场低估的公司。

1

1月3日,京沪高铁拿到了A股的门票。

这条横贯南北,贯通中国最繁华区域的黄金高铁干线,其盈利能力居全国之首,是铁总最拿得出手的高铁资产。

招股书显示,2016年至2018年,京沪高铁实现营收262.58亿、295.55亿和311.58亿,归母净利润79.03亿、90.53亿、102.48亿。

2019年预计归母净利润或将实现120亿元左右,同比增长7.4%至17.1%。

在全国高铁普遍经营不佳的情况下,京沪高铁的表现可圈可点。

▲

假如剔除新建线路大额折旧和利息影响,京沪高铁获取现金的能力无出其右 | 来源:2018年报

但这仅仅是京沪高铁,或者说全国高铁盈利能力的一部分。

纵观全球轨道交通行业,虽说是公共交通设施的重要部分,但由于前期投入和维护成本极高,能实现盈利者屈指可数。

但香港地铁是个意料之外,又是理所当然的“例外”。

作为全球最赚钱的地铁运营商之一,香江今年虽不太平,受到大量冲击的港铁,依旧将实现盈利。

小将们闹归闹,地铁是要坐的,奶茶也要买的。

▲

港铁气势如虹的长期走势 | 来源:同花顺

港铁之所以赚钱,说来也简单,就是R+P(轨道交通+物业)。

它的盈利一多半来自于地铁上盖的物业开发,物业租赁和管理。

众所周知,公共设施的修建,有明显的外部性,一个小区旁落成一个学校还是一个养猪场,对小区物业价值的影响可谓天壤之别。

那么问题的关键,就在于将“好”的外部性引入到内部,转换为企业的盈利。

对轨道交通来说,就是沿线土地开发升值,利用物业增值部分填补轨道项目的资金缺口,达到合理回报。

▲

客运、车站内收租、沿线物业收租构成了“经常性业务” | 来源:港铁2019半年报

作为特区政府绝对控股的港铁,这个正儿八经的资本主义国有企业,就很好的解决了这一问题。

一来政府不用补贴地铁,卸下了长期财政包袱;

二来轨道与地面交通、商场及写字楼还有住宅的无缝衔接,成为人们衣食住行基本需求的一站式中心,给居民带来便利,给商户带来利润。

这是典型的政府、企业和社会效益的"三赢"。

这个模式香不香?

当然香。

但想要复制,还需要一套完善的制度机制。

因为土地是个极其特殊的要素资源,他没有一般商品所具有的同质性,挡住高铁的一亩地,就可能漫天要价,具有唯一的垄断性。

从这个角度看,那种占有土地所有权的政府,可谓先天条件得天独厚。

不过对中国这样一个超级大国来说,正如我们在央地关系文章中所言,我们是一个高度分权的体制,中央部委之间,部委与地方之间,地方与民众之间,有多种多样的复杂关系。

所以就算铁总这样一个长子中的长子,想轻易复制一个自治城邦的模式,并非易事。

2020年,国铁集团的重点工作之一,便是开辟铁路经营新增长点。

实际上早在2013年,国务院印发《关于改革铁路投融资体制加快推进铁路建设的意见》,提出推动多元化经营的改革举措,其中明确鼓励铁路土地综合开发利用。

2014年起,相关配套文件陆续出台。

不过嘛,成果寥寥。

相信学过《法概》的同学都清楚,红头文件再大,也大不过法律。

所以整个铁路系统,都在期盼人大在百忙之中赶紧把已经实施30年的《铁路法》给早点大修了。

修订征求意见稿明确提出,把铁路土地综合开发利用政策上升到法律层面。

如通过,意味着铁路土地综合开发将获得更大力度的政策支持。

实际上,铁路是典型的守着金山要饭吃。

在密布全国的铁路网沿线,中铁总掌控着丰富的土地资源。

据铁总经营开发部透露,既有铁路土地总面积68万公顷,其中可开发利用土地3万公顷。

此外还有每年大量新建铁路项目涉及的可开发利用土地。

不过,这些土地大多属于地方政府管理。

虽然都是社会主义的左右口袋,但究竟哪个口袋满一点,牵扯到各自的切身利益。

左口袋的强龙,想盘活变现手中的土地资源,以解铁路5万多亿巨债之困。

右口袋的地头蛇,长期独享铁路建设带来的土地增值收益。

前者在土地取得、规划调整方面受制于后者。

后者在铁路建设、运营和管理上受制于前者。

左右口袋不仅相互需要,也彼此提防,但双方诉求本质上一致——通过铁路土地综合开发获利。

那么剩下的问题,不外乎如何重新划分蛋糕的问题——右口袋倒点给左口袋。

但在左口袋看来,铁总想法无异于“空手套白狼”,某省政府人士的看法很具有代表性:

“铁路线路和车站是铁路部门的,车站外的土地是地方政府的,铁路部门的客票收入没有与我们共享,为什么我们铁路站场周边的土地开发收益要与他们分一杯羹?”

地方政府也是揣着明白装糊涂,老百姓都知道政府规划了学校、医院这些公共设施,小区房子会升值,体制内的精英更不可能不懂经济学里这个外部性的道理。

欲加之理,何患无辞乎?

嘴里的肉,谁都不愿再吐出来。

修正法律,本来就是在博弈框架下妥协的过程,大家互让一步把买卖做成,虽然损害了地方的利益,但对整个中国经济而言却是好事。

相信这一轮主题教育下来,各地“四个意识”又有了显著提升。

更要值得注意的是,“守住不发生系统性风险的底线”是这几年三令五申的最高要求。

无论是房地产还是铁路巨债,都是中国经济肉眼可见的灰犀牛。

从这个角度看,我们对高铁拿到P属性充满乐观。

到时候,市场对京沪高铁的估值,可能就要日月换晴天。

2

2019年底,葛洲坝一纸公告,暴露了这个闷声发大财央企的隐藏财富帝国。

公告称,现金方式转让其子公司持有的大广北高速100%股权,转让对价34.57亿。

这条高速是国家G45高速的一部分,里程147公里,是湖北交通网主骨架,剩余特许经营期限为20年,根据东兴证券收益法评估测算,净资产增值率为174%。

你以为的葛洲坝是搞水电的,实际上他是搞建筑的。

建筑狗苦啊,风餐露宿也就罢了,为了拿到标段,还得帮着业主单位垫资,遇上那种不省心的业主,央企多少还能拼接身份地位强势讨债,银行也能帮衬着借点。

要是身子骨弱的民营建筑公司,账期拖上个两三年,公司可能就拖黄了。

但搞建筑的有个好处,近水楼台先得月,本来是乙方,修着修着就成了甲方。

尤其是葛洲坝这种身份特殊的央企。

你知道吗,高速龙头宁沪高速持有的路桥里程是840公里。

葛洲坝呢,即便刚卖掉147公里,剩下的还是比宁沪高速多一点。

我们列个表:

▲

来源:公司资料综合整理

作为基建狂魔的有力触手,这家承建了葛洲坝工程、三峡工程,占领着世界水电施工技术制高点的功勋级企业,自然不是浪得虚名。

他不仅攻克了23项世界级水利水电施工技术难题,代表着中国乃至世界水电建设最高水平。

前几年,在我国杠杆率持续攀升的过程中,葛洲坝抓住了这一来之不易的历史行程。

那么现在,一心一意修地球的葛洲坝,即将迎来丰收期。

山东德上高速、四川巴万高速都是在2019年底通车,而在建的山东日菏高速、陕西延黄高速将在2020年通车,宁石高速将在2021年通车。

新产能投产的意义,2015年的宁沪高速很能说明问题。

那年宁沪现金收购两项高速资产:

1、5.02亿收购宁常镇溧公司100%股权——宁常高速、镇溧高速,里程分别为87、66公里。

2、 6.62亿收购锡宜公司100%股权——锡宜高速,里程69公里。

收购完成后,宁沪控股的收费公路里程新增252公里,进一步制霸苏南路网。

更为显著的,是对营收利润的提升。

▲

单位亿元 | 来源:宁沪年报

如果从2012年宁沪高速逐渐消化“节假日免费通行”政策影响开始,2013年至今连续7年实现上涨,远远跑赢沪深300。

当然,A股市场更偏好成长,倾心于科技带来的人气,喜欢慢慢变富的投资者并不成气候。

宁沪高速的上涨逻辑,是典型的“单击”,由利润推动。

那么话说回来,光是收费公路这一块资产,葛洲坝和宁沪不相上下,但宁沪可是560亿市值,葛洲坝才300亿。

我们也可以说葛洲坝的路权资产地位位置不如宁沪,不可同日而语。

但葛洲坝可不仅仅是个收过路费的。

实际上,光是在基础设施投资运营领域,葛洲坝还涉及水电,高铁、水务、管廊等多个领域。

更别说他还有建筑、民爆、水泥等业务。

从营收上看,虽然基础设施投资运营占比微不足道,不超过4%,但相比建筑主业13%的毛利率,高速公里毛利率高达62%,水务及水电毛利率能到达40%+。

2019上半年,公路业务实现利润总额5.52亿,占比就达到14.32%。

赚钱养家,还是得靠特许经营权。

和葛洲坝类似的A股建筑类公司,已建设或储备了一大批项目的大有人在。

而这些项目在报表上是负现金流和一堆债务。

当然,如果一头扎进繁杂的报表,光看字面数字,只会得出臭不可闻的结论。

投资要从报表来,到现实去。

中国依靠大规模基建投资来推动经济发展,这不仅经济学家们的合唱,民间的共识,高层更不可能充耳不闻。

但很明显的是,基建投资边际效用递减,我国基建投资已在减速,增长模式的切换正在发生。

什么是高质量的发展?

还是那句老话:想致富先修路。

基建投入使用阶段,才谈的上高质量发展。

那么就可以发现,我们正在进入一个前期启动的基建狂潮,密集投产的历史关口。

要知道,这些项目——非常典型的隐藏资产,一旦投入运营,负现金流的债务就会转变为优质的正现金流。

3

2020开年,央行降准0.5%。

在今年央行工作会议上,居于央行重点工作之首是“坚持稳健的货币政策要灵活适度”。

具体是以下两内容

1、加强逆周期调节,保持流动性合理充裕,促进货币信贷、社会融资规模增长同经济发展相适应。

2、注重以改革的办法疏通货币政策传导机制,进一步降低民营小微企业社会融资成本,提高货币政策的效果。

关键是后一句。

既然需要改革,也就意味着目前货币政策传导机制还存在问题。

问题无非是银行不愿意放贷给民营小微企业,还守着城投信仰和土地信仰。

但信仰的打破,还依赖于央地关系调整、国企、土地财税等改革进一步深化,这都并非朝夕之功。

君临在之前宏观分析的文章中,曾多次阐述过当前“宽财政、紧信用、松货币”的政策组合。

所以,在深层次的问题并未解决前,为缓解民营小微企业的资金成本,在经济并未企稳前,我们预计央行年内进一步降准降息几乎是板上钉钉。

而在货币宽松的周期中,债务负担重的建筑、公用事业等行业也应该迎来良好的表现期。

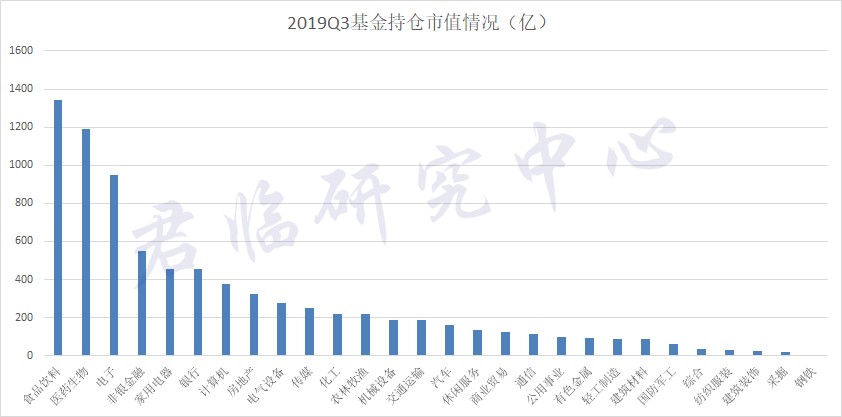

不过嘛,据2019Q3基金持仓数据,建筑、公用事业的基金持仓排名倒数。

▲

来源:Choice

当然,基金虽然号称专业投资者,但A股的历史反复证明。

所谓的专业投资者也存在明显的羊群效益。

出于从众心理,采用与其他人相同的投资决策,以降低投资成本和声誉风险,是经典的基金经理行为特征。

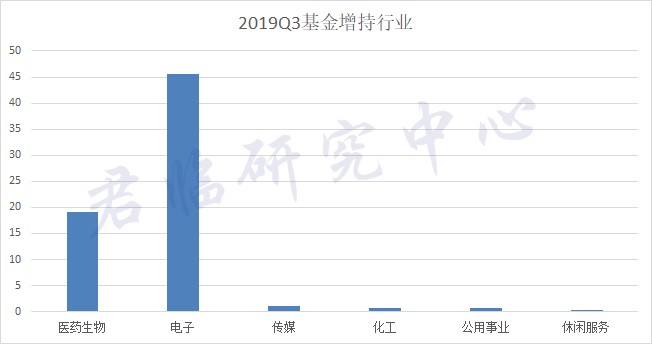

不过有意思的是,Q3基金唯一增持的行业中,公用事业榜上有名。

▲

来源:Choice

2018年7月,国企改革具有操作意义的《关于推进国有资本投资、运营公司改革试点的实施意见》出台。

明确了“两类公司”的功能定位、组建方式、授权机制、治理结构、运行模式等。

国企改革的基本诉求,即从生产经营到运作资本。

“两类公司”要让国有资本合理流动、优化投向,提高其配置和运营效率。

2019年中央经济工作会议指出,要制定实施国企改革三年行动方案,提升国资国企改革综合成效,优化民营经济发展环境。

随后的国企改革领导小组第三次会议提出,未来三年是关键的历史阶段,要落实好国有企业改革顶层设计,抓紧研究制定国有企业改革三年行动方案,明确提出改革的目标、时间表、路线图。

这也意味着今年国企改革将进入由点到面全面铺开、各项政策不断落实的阶段,也将成为国企改革三年行动方案的关键之年。

在国企扎堆的建筑、公用事业行业中,改革的意义可谓十分突出。

从这个层面来说,京沪高铁也好、葛洲坝也罢,我们截取的这两个故事并非孤例。

同样的时间段上:

中国中铁出售11条高速一半股权,引入国内高速运营领先公司招商局;

中国铁建引入外部投资110亿,将四家全资子公司实施市场化债转股;

中国建筑拟引入第三方,对部分三级子企业增资扩股不超过193亿元。

等等......

好戏已经开场,产能、资金、政策共振下,还趴在底部的相关行业,就算不能“双击”,“单击”的确定性也非常之高。

在投资市场上,真理永远属于少数人,超额收益的源泉,无非在于买的足够便宜。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。