(图片来源:图虫网)

编者按:本文为创业邦原创报道,作者饶霞飞。

3月4日,上海证券交易所官网显示, 圣湘生物科技股份有限公司(以下简称“圣湘生物”)的上市申请已受理,这是2020年科创板受理的第二家企业。

上交所官网显示,圣湘生物辅导机构为西部证券,辅导期为2019年12月26日至2020年2月24日,辅导时间不到两个月。

招股书显示,注册地在湖南的圣湘生物成立于2008年,是一家以自主创新基因技术为核心,集诊断试剂和仪器的研发、生产、销售,以及第三方医学检验服务于一体的体外诊断整体解决方案提供商。

生物医药是科创板IPO六大领域之一。在此之前,上交所表示,支持鼓励与疫情防控相关的科技创新企业在科创板上市,相关企业申请材料齐备的即报即受理,组织熟悉生物医药行业的专业审核人员集中攻关、快速审核。

圣湘生物是国内新型冠状病毒检测产品最早获批上市的6家企业之一。圣湘生物官网信息显示,公司研发的新型冠状病毒核酸检测试剂盒获欧盟CE认证,表明该产品符合欧盟医疗器械相关指令的符合性要求,具备欧盟市场的准入条件。截至2020年2月29日,已发货近400万人份核酸检测试剂盒。

2019年,圣湘生物业绩大涨,实现营业收入3.65亿元,同比增长20.41%;归母净利润3947.85万元,同比增长483.82%。

招股书显示,圣湘生物本次拟公开发行股份不超过 4000万股,融资金额为5.57亿元,全部用于与公司主营业务相关的项目。

上市前融资超10亿元人民币

成立近12年后,圣湘生物终于离上市近了一步。

作为体外诊断整体解决方案提供商,圣湘生物产品目前主要包括病毒性肝炎、生殖感染与遗传、儿科感染、呼吸道感染、核酸血液筛查、自动化仪器等产品线。

体外诊断,简称为IVD(In Vitro Diagnostics),是一种在人体外检验血液、尿液等人体样本进而判断疾病或机体功能的诊断方法。公开资料显示,根据检测方式的不同,体外诊断可分为生化诊断、免疫诊断、分子诊断、血液诊断、微生物学诊断、即时诊断POCT(Point of Care Testing)等类别。

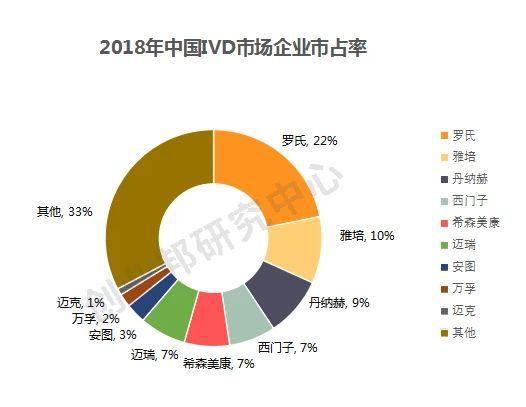

睿兽分析数据显示,目前IVD市场国外厂商占据主要的市场份额。从中国IVD市场各企业市场占有率来看,第一梯队是罗氏、雅培、丹纳赫、西门子等跨国厂商,合计市场占有率约为48%;第二梯队是以迈瑞医疗(300760.SZ)、安图生物(603658.SZ)、迈克生物(300463.SZ)、迪安诊断(300244.SZ)为代表的中国本土企业,这些企业初具规模,增长速度较快。

同花顺iFinD数据显示,目前A股上市的体外诊断概念股已经达到42家。截至目前,已经有四家体外诊断企业在科创板上市,分别是东方生物(688298.SH)、硕世生物(688399.SH)、热景生物(688399.SH)、和普门科技(688389.SH)。

招股书信息显示,圣湘生物的控股股东、实际控制人戴立忠是生物化学科班出生,早年在北京大学化学系毕业后,先后在美国普林斯顿大学和美国麻省理工学院深造,是美国麻省理工学院的生物化学博士后。完成学业后,戴立忠在美国最大的核酸试剂公司Gen-Probe工作了8年。

2008年,不惑之年的戴立忠和湖南省长沙高新开发区泓湘生物科技有限公司(以下简称“泓湘生物”) 共同出资成立了圣湘生物,公司的经营范围是生物试剂的研发开发、技术咨询和技术服务。截至目前,戴立忠直接持有公司 35.14%股份,间接控制公司9.76%股份。

据此次媒体报道的信息显示,技术出身的戴立忠注重技术开发。招股书显示,圣湘生物先后开发了国内第一个上市的国产高敏肝炎定量诊断产品,检测灵敏度远高于当时国产同类产品。

与此同时,圣湘生物还拥有基于一步法技术开发的乙肝定量检测产品、宫颈癌HPV检测等一系列产品,能够在30分钟内完成96个样本处理,2小时内能够实现结果报告。

核酸血液筛查检测产品是圣湘生物的核心产品。招股书显示,公司研发的核酸血液筛查检测产品的检测灵敏度、单批检测效率、检测基因型覆盖率等性能均达到国际领先水平,且弥补了行业很多产品不能检测HIV-2型的缺陷。

圣湘生物是国内新型冠状病毒检测产品最早获批上市的6家企业之一,除圣湘生物外,其他5家企业分别是上海之江生物科技股份有限公司、上海捷诺生物科技有限公司、华大生物科技(武汉)有限公司、中山大学达安基因股份有限公司和上海伯杰医疗科技有限公司。

公司官网的消息显示,2020年1月14日,在获得新冠病毒序列72小时后,圣湘生物研制出新型冠状病毒(2019-nCoV)核酸检测试剂盒(PCR-荧光探针法),最快30分钟可出检测结果。

圣湘生物的上市意愿较为强烈,戴立忠曾多次公开表示有意申报科创板。

睿兽分析的数据显示,上市之前,圣湘生物共经历了两轮融资,先后获得礼来亚洲基金、松禾资本、弘晖资本、毅达资本、君和资本等投资机构的支持,共计融资金额超10亿元人民币。

2019年净利润3947.85万元,同比增长483.82%

招股书数据显示,直至2018年,圣湘生物才开始实现盈利。

2017年,圣湘生物实现营业收入营业收入2.25亿元,净利润为-1065.33万元。2018年,圣湘生物扭亏为盈,当年营业收入3.03亿元,净利润676.21万元。2019年,公司盈利急速扩张,当年营业收入3.65亿元,同比(较上年同期)增长20.41%;净利润则达到3947.85万元,同比增幅高达483.82%。

因科创板同行业可比上市公司尚未发布2019年年报,创业邦记者对已经在科创板上市的四家公司2018年的业绩进行了梳理,数据显示,圣湘生物的业绩处于中等水平。从2019年公司业绩增长速度来看,圣湘生物未来仍有一定的增长空间。

(资料来源:同花顺iFinD,创业邦制表)

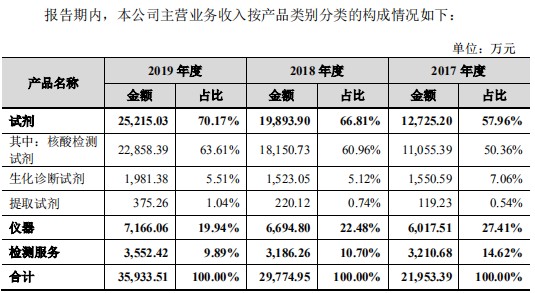

试剂尤其是核酸检测试剂是圣湘生物的主要收入来源。数据显示,2017-2019年期间,试剂的营业收入从1.27亿元上升到2019年的2.52亿元,营收占比分别是57.96%、66.81%和70.17%。

其中,核酸检测试剂带来的收入占公司总营业收入的50%以上。数据显示,核酸检测试剂的营业收入从2017年的1.11亿元增长到2019年的2.29亿元,营收占比从50.36%增长到70.17%。

(资料来源:招股书)

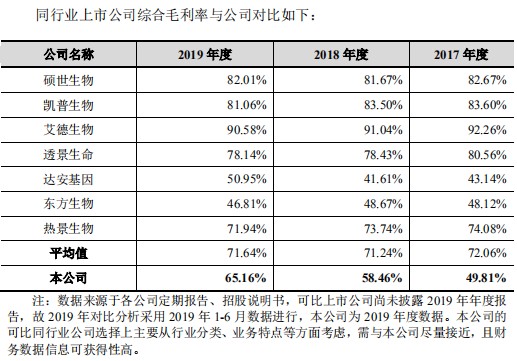

统计期内,圣湘生物的综合毛利率低于同行业可比上市公司。数据显示,2017-2019年,公司的综合毛利率分别是49.81%、58.46%和65.16%,而同行业可比上市公司的平均值是72.06%、71.24%和71.64%。

对此,圣湘生物在招股书中表示,公司综合毛利率偏低,主要因公司主营业务包含试剂、仪器和检测服务三类业务,各业务毛利率不同,因此业务结构的差异,导致各公司综合毛利率存在差异。

数据显示,圣湘生物的试剂产品毛利率相对较高,维持在74.00%-80.00%的区间,其中主导产品核酸检测试剂的毛利率基本稳定在78.00%-83.00%之间。

(资料来源:招股书)

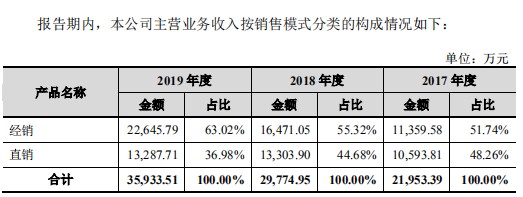

在销售方式上,圣湘生物主要采用直销和经销相结合的模式。对部分终端客户,主要采用直销模式进行销售,包括公立医院、民营医院、第三方检验机构等。

招股书显示,经销是圣湘生物的主要收入来源。2017-2019年期间,经销的营收占比超过50%,且呈历年增长趋势。统计期内,经销带来的营业收入分别为1.14亿元、1.65亿元和2.26亿元,营收占比分别是51.74%、55.32%和63.02%。

(资料来源:招股书)

招股书信息显示,圣湘生物的主要客户包括广州金域医学检验集团股份有限公司((603882.SH),以下简称“金域医学”)、国药控股股份有限公司等企业。

2017-2019年,金域医学是公司的主要客户,但历年来的销售占比均不超过6%。公开资料显示,金域医学是一家以第三方医学检验及病理诊断业务为核心的高科技服务企业,2017年在上交所主板上市,2019年三季度,金域医学营业收入39.20亿元,归母净利润3.190亿元。

迪安诊断在2017年2018年曾是公司的第二大客户,但2019年已退出公司的前五大客户。

公司发展受限于资金压力

招股书显示,圣湘生物本次拟公开发行不超过4000 万股,募集5.57亿元,拟全部投资于精准智能分子诊断系统生产基地、研发中心升级建设、营销网络及信息化升级建设三大项目。

(资料来源:招股书)

从募集资金投向情况来看,圣湘生物此次募资的资金将主要投向精准智能分子诊断系统生产基地项目,项目的实施主体是圣湘(上海)基因科技有限公司(以下简称“上海圣湘”),拟投资3.55亿元,用于扩大血液筛查系列试剂、呼吸道检测系列试剂、生殖感染与遗传系列试剂等核酸试剂,以及即时检验(POCT)移动分子诊断系统、全自动聚合酶链式反应(PCR) 分析系统等仪器的生产规模。

在招股书中,圣湘生物表示,公司将加大向肿瘤早筛、肿瘤个体化用药、慢病管理、科研服务等领域拓展,并加大仪器研发投入,实现具有自主知识产权、高通量的POCT和PCR产品的开发和产业化,进一步完善基因技术应用普适化、全场景化新生态。

不过,在IVD领域,圣湘生物任重道远。

睿兽分析的数据显示,目前,罗氏、雅培、丹纳赫(收购了贝克曼)和西门子这四个巨头在国内的市场占有率为47%。从全球IVD市场分布来看,超过60%来自于欧洲、北美和日本,中国体外诊断市场为14%,属于新兴成长的市场。

(数据来源:睿兽分析)

在招股书中,圣湘生物坦言,因体外诊断市场国外知名企业占据较大的市场份额,且与国外大型医疗器械厂商相比,公司在品牌实力、资本规模、产能建设等综合实力方面还存在较大差距,市场压力较大。

另外,圣湘生物表示,由于体外诊断行业研发投入大、周期长,资金规模对企业的产能和规模效益影响较大。因此,公司拟通过本次公开发行股票,增强企业综合实力、持续加大研发投入、丰富产品结构,进一步提高公司的竞争力。

在招股书中,圣湘生物表达了对资金的渴求,且透露,因公司目前融资渠道较为单一,在一定程度上限制了公司的发展。“为了保持产品研发、市场拓展、技术支持等方面的持续投入,公司需积极开拓多种融资渠道,以满足公司因业务发展所产生的资金需求。”

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。