编者按:本文来自微信公众号娱乐资本论(ID: yulezibenlun),创业邦经授权转载。

头部互联网公司的动向影响着整个广告行业。

在《2019年中国互联网广告发展报告》中,包括阿里巴巴、字节跳动等在内的十家互联网公司集中了中国互联网广告份额的94.85%。

近期财报季,除了字节跳动外,这些头部公司都公布了2019年的广告收入,营销娱子酱对其中15家进行了分析,发现他们的收入表现虽然并没有跳出广告行业大环境下行的限制(点击蓝字复习),但其中的一些动作为外界提供了可参考的方向。

电商广告将持续上行:阿里巴巴和京东始终保持增长,拼多多广告收入翻倍。

搜索广告式微,和信息流等其他广告形式融合:百度年度广告收入首次负增长,靠搜索+信息流建立新生态,搜狗等搜索平台广告收入体量更小。

社交广告增长缓慢:新浪、搜狐等传统门户网站增长几近停滞,微博流量上升但广告下滑。只有腾讯依靠微信庞大的用户体量以及较高的营销服务水平强于其他平台。

原生广告始终小众:B站广告收入基数小增长快,但视频网站已到天花板。

而在智研咨询发布的《2018-2024年中国搜索引擎广告行业市场市场运营模式分析及发展趋势预测研究报告》(以下简称《搜索广告报告》)中,这些趋势也得到了数据验证。

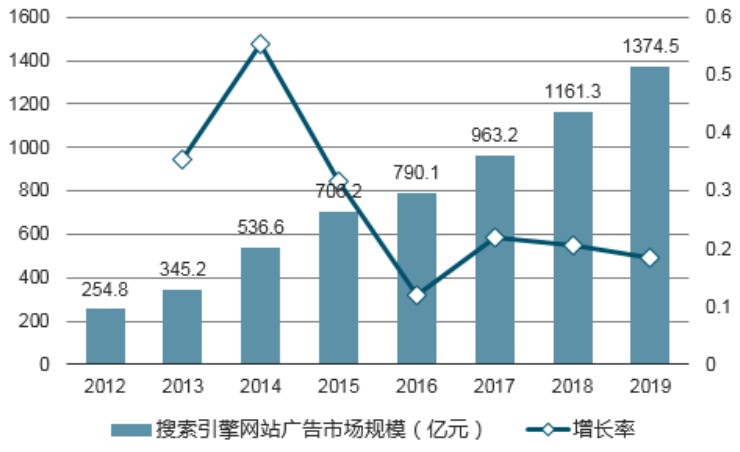

2012-2019中国不同媒体市场广告及份额预测,来自《搜索广告报告》

不管是互联网公司的广告收入状况,还是报告的数据预测,都指向了一个方向,即未来广告主一定会选择能够监测投放前中后期、可以进行数据分析、能获得更高转化的广告模式。

电商广告前景广阔,阿里持续增长、拼多多翻倍

流量贵了,但广告主还是愿意付钱。

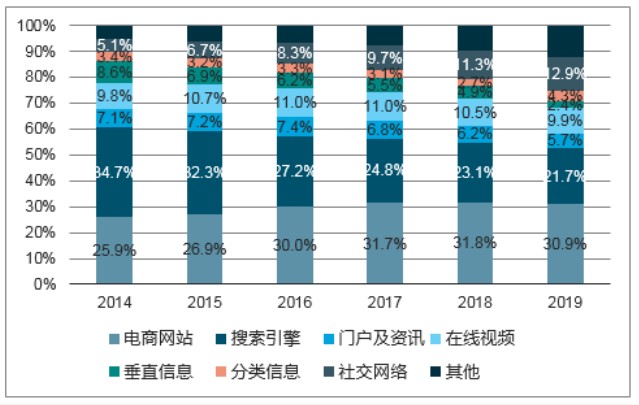

根据中关村互动营销实验室发布《2019中国互联网广告发展报告》显示,2019年中国互联网广告中,来自电商平台的广告占总量的35.9%,稳居第一。

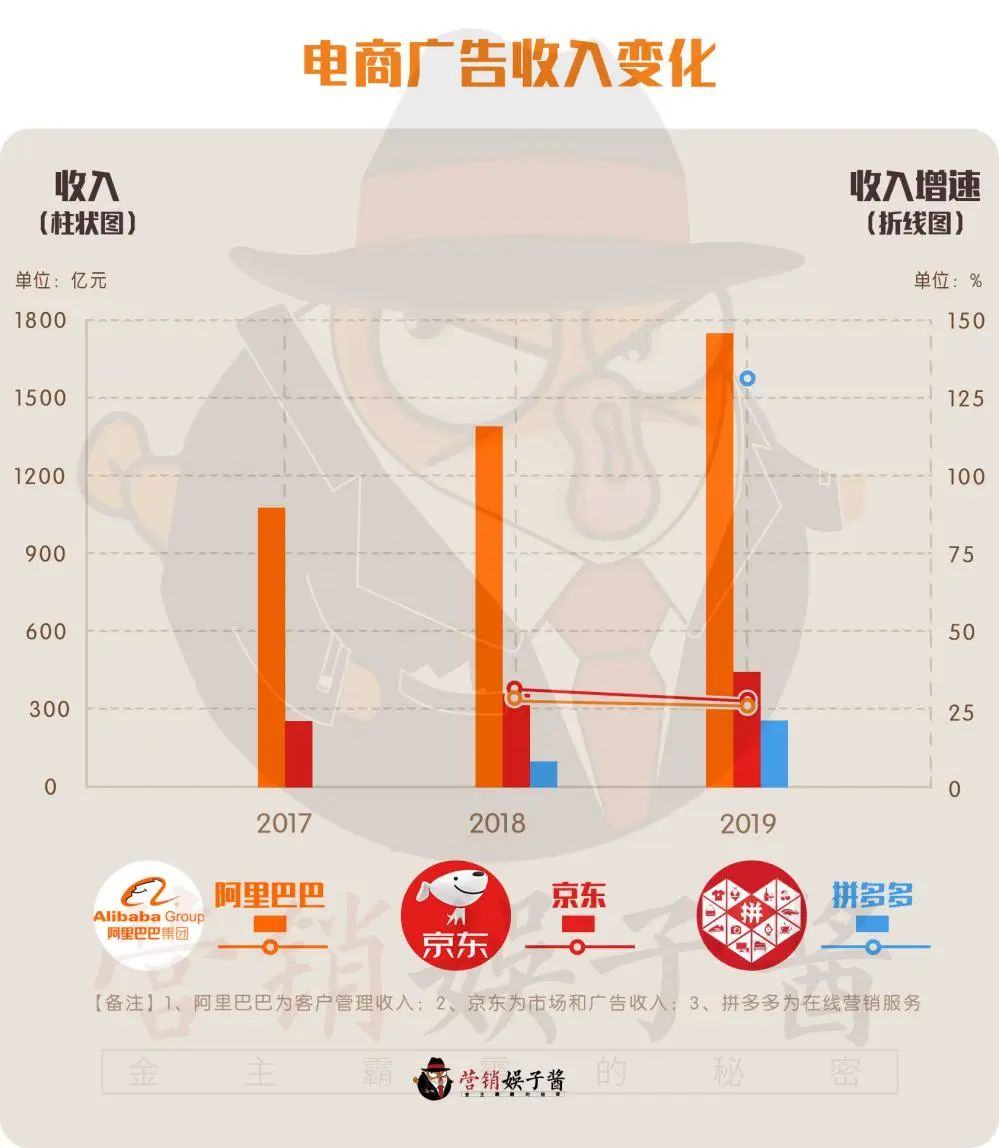

2019年阿里巴巴的客户管理收入为1745.74亿元,相比较上一年增长了26.%。在财报中,阿里巴巴表示此项收入的增长来自于每点击平均单价和付费点击量的增加,换言之就是广告费涨价、以及用户变多带来的增长。

由于阿里巴巴的广告收入大部分来自淘宝和天猫,可以理解为阿里巴巴的核心电商业务在下沉以及海外战略下依然保持了较快增长,想要吸引用户的品牌和商家,权衡之后依然愿意付费。

相比较阿里巴巴靠广告费涨价来提升收入,京东则采取了另外一种方式,即提升营销服务能力。过去京东的广告营销方式较为单一,多为焦点图售卖。自2019年二季度后,由于京东对于APP信息流能力的升级,提高了广告投放的效率,广告主能够监测投放前中后期的数据并作出调整。

京东的营销能力升级带来的效果显著,2019年广告收入为426.8亿元,相比较2018年增长了27%,甚至超过了收入增速。

阿里巴巴和京东的竞争者拼多多,在不断扩张中业务结构也变得和对手相似,从2017年到2018年,广告收入占比从30%到了80%。2019年广告收入相比去年翻了一番,从115亿增加到了268亿。

根据拼多多财报说明,广告收入增加的原因和京东类似,佣金并没有增加,大部分来自营销服务能力的提升。但实际上,商家愿意为拼多多广告付费离不开其百亿补贴政策,推高了商家的积极性,促使其为了吸引用户提高收入而增加广告支出。

在可以预见的一段时间内,受制于线下消费市场停滞,广告主的预算有可能被转移到线上来。而电商广告直接导向销售,对广告主来说可以直接带来转化。

并且这几个头部电商平台在新一年发展都值得期待,阿里巴巴的国际化战略明年将借势奥运,京东的京喜将继续主攻下沉市场,而拼多多的百亿补贴也不会停下,对广告主来说依然具有强吸引力。

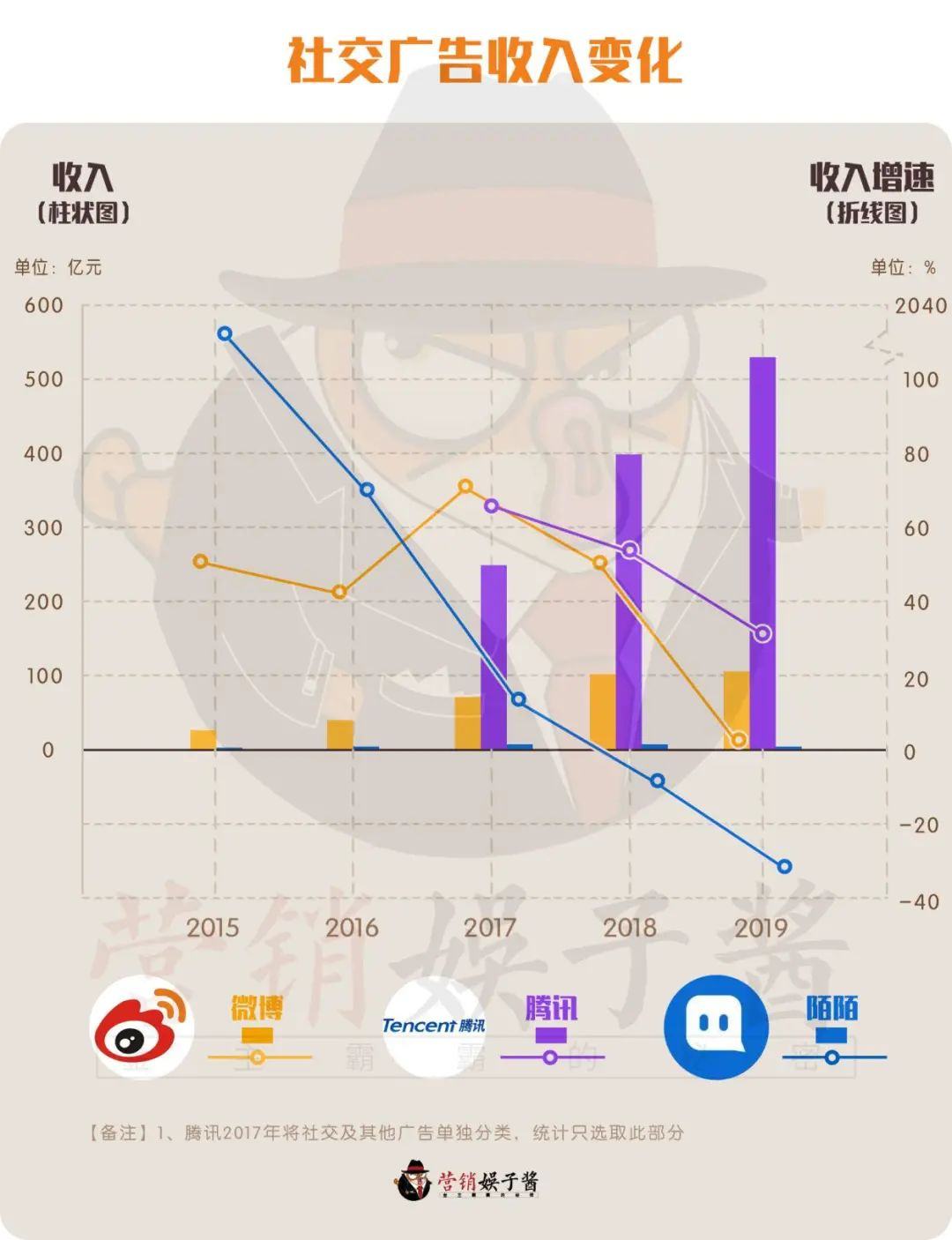

社交广告市场整体放缓,腾讯依靠微信保持增长

社交媒体广告在去年有一个怪现象,即流量增加,广告收入下滑。

以微博为例,2019年Q4阶段,微博的月活跃用户数达到了5.16亿,创下了历史新高,是继微信和抖音外的,第三个月活过5亿的社交平台。

但同时,微博2019年Q4的广告收入为28.75亿元,首次出现环比负增长。虽然广告行业大环境下行的外界因素不可忽视,但更多与社交媒体广告本身的特征有关,即偏曝光,弱转化。

在《2018-2023年中国移动社交行业市场前瞻与投资规划分析报告》中,有六成以上的广告主在投放移动社交广告时最看重传播覆盖广的优势。

但那是2018年以前,之后受经济环境影响,广告主品牌预算被缩减,仅仅是满足曝光需求的品牌广告成为首先被砍掉的部分。

于此同时“品效合一”的提法也逐渐流行,广告主希望在一次投放中获得认知和变现两种结果。但包括微博在内,豆瓣、知乎、搜狐等社交平台的广告收入结构类似,都是以品牌广告为主,广告主同样也有这样的认知,更偏向在类似平台投放品牌广告,如此一来,依托于社交平台的社交广告自然增速放缓。

另外一个不可忽视的因素则和竞争对手有关,随着抖音、小红书等渠道逐渐成长,展现出了较高的销售转化能力,并且更加适合垂直品类,广告主自然更加偏向能够较快看到收入的营销平台。

娱乐资本论曾报道过,外界传言微博有可能在新一年清理广告代理机构(点击蓝字复习),成立类似巨量引擎的营销服务平台,重点在解决广告变现上的问题。

在社交广告大类中,腾讯的增长速度相对较高,2019年腾讯网络广告全年收入为684亿元,其中“社交及其他”的营收高达529亿元,同比增速为33%,远超腾讯广告整体增速,这得益与微信朋友圈广告的增加。

相比较其他社交平台,微信的月活已经达到了11亿,虽然商业化较为克制,但明显在服务广告客户上的能力上较为成熟,从2019年二季度开始推出了朋友圈限时广告,微信广告流量主分成,以及小程序“激励式视频广告“和”插屏广告”等等,目前微信还推出了视频号,不排除未来在视频号内开发视频广告产品的可能。

不过目前微信朋友圈广告依然未能摆脱重曝光、轻转化的特征,广告主较多为汽车、奢侈品等单价较高或者溢价更高的品牌。

对社交平台来说,微博面临的“转化”问题具有普适性,值得所有以社交广告为收入核心的企业思考。

用户搜索行为向头条、淘宝转移,百度向信息流“求救”

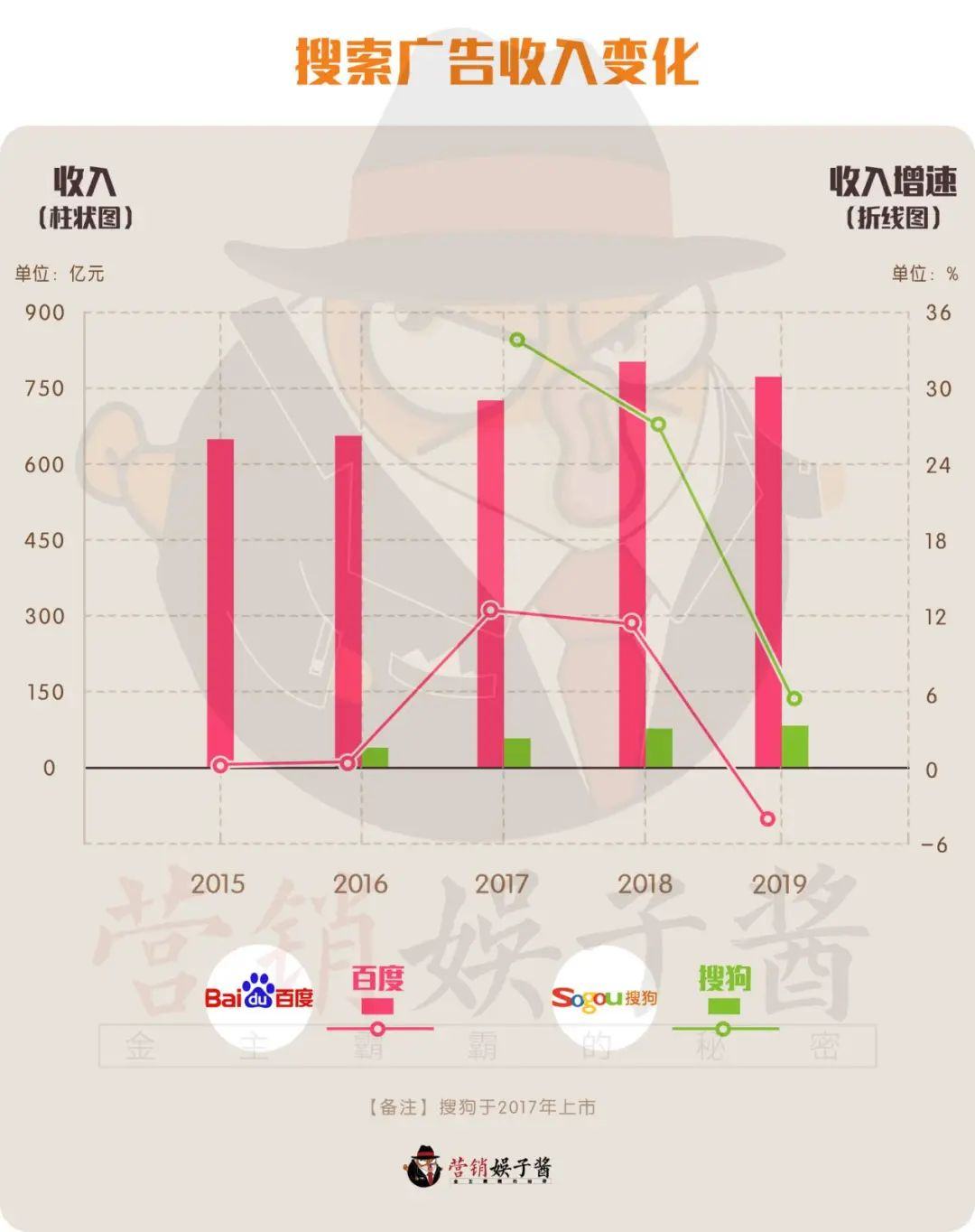

2019年对所有搜索引擎来说可能都不太好多,特别是百度,在营销娱子酱统计的15家互联网公司广告收入中,百度虽然数额排在第二位,但却是唯一一个年广告收入负增长的公司。

2018年的广告收入为819亿,到了2019年却变成了781亿,而这一年正是百度获得春晚独家合作伙伴后的第一年。

行业中的搜索引擎公司的广告构成和百度类似,都是以搜索广告为核心,但近些年来,搜索引擎网站的广告规模正在不断收缩,除了增长率下滑之外,在广告市场规模中的占比也逐渐从三分之一到了五分之一,颓势不可挽回。

这背后有互联网军阀割据的影响,平台互斥,搜索引擎无法抓取其他平台数据,搜索结果多呈现的是平台内内容。

而用户可以在淘宝搜索商品内容,在头条搜索知识信息内容,在小红书等搜索美妆内容,垂类搜索的崛起分去了搜索引擎的流量,另外一方面从字节跳动兴起的算法推荐机制逐渐成为用户获取信息的主流。

用户行为的改变带来的是广告主选择的变化,投放预算逐渐从搜索广告向信息流广告倾斜。面对激烈的竞争环境,国内搜索广告巨头百度的创始人李彦宏表示要构建百度移动生态,以信息和知识为核心,以搜索和信息流为主要表现形式,其中百家号、智能小程序以及托管页为支柱业务。

换句话说隐藏于内容之中的信息流广告将和搜索广告配合,成为百度广告收入的重要力量。

但这样一来,字节跳动还是百度这些搜索平台的直接竞争对手。百度提出的以信息和知识为核心的移动生态和今日头条生态相似,其中百家号和头条号是同一类型产品。除了共同争夺用户时长外,字节跳动正在深入百度的搜索领域,上线了一款独立的搜索APP。

另外在视频领域,占据百度广告收入近十分之一的爱奇艺,正在受到西瓜视频和抖音的威胁,目前爱奇艺的会员收入已经超过了广告收入,未来依靠对单会员价值的挖掘,广告收入有可能继续下降。

对百度来说,搜索+信息流的新广告收入格局正在形成当中,虽然竞争者众,但目前APP的日活和内容创作者数量都在稳步增长,或许可以将百度拉出泥潭。

视频原生广告前景未明,B站高速增长、视频网站放缓

2019年“进击”的视频网站有两个,一个是西瓜视频,疫情期间向公众免费放映《囧妈》和《大赢家》赚足了外界目光,另一个就是B站,凭借“跨年晚会”等各种出圈的动作获得青眼。

不同于其他视频网站,B站的广告大部分是原生广告,即在UP主视频中进行植入,做到“广告即内容,内容即广告”,可类比电视剧中的品牌植入。相比较硬广,原生广告的优势就在于内容和广告难以区分,对用户的打扰性低,使其获得更高的用户接受度以及更深刻的品牌印象。

根据青瓜传媒发布的《2019短视频原生广告深度研究》中可以看到,在2017年,原生广告迎来了爆发,市场规模从前一年的29.5亿元增加了三倍到95.8亿元,今日头条《短视频营销白皮书》中预测,到2020年也就是今年,短视频内容驱动广告规模将达600亿元。

这样的发展速度确实让原生广告看起来未来可期,但可以预见的是,原生广告的天花板同样也较低。因为原生广告投放都是在社交媒体中,而社交媒体投放总量整体下行,作为社媒广告的一部分,品牌主和KOL合作的原生广告,自然也受到大环境限制。

B站头部UP主 老师好我叫何同学

也就是说B站的广告收入之所以能够在2019年获得77%的增速,是因为本身基数非常低的缘故。B站的广告和微博有些类似,同为社交平台,KOL推广为广告收入的核心。

相比较之下,B站原生广告的优势在于粉丝和UP主之间的粘性较高,对于UP主有着极高的信任度。特别是头部UP主对于粉丝有着非常高的号召度,在促进销售转化上效果较好。

同样可以进行类比的是抖音,但和单纯的短视频原生广告不同,抖音正在进行的是“短视频种草+直播拔草”的路径,从推广到转化形成一个闭环。

不只是抖音,原先更加依赖原生广告的视频网站和制作公司也都在尝试将原生广告的优势和转化进行连接。比如影视剧集的商务植入,出现了从植入到营销的全包服务。

对视频网站来说,因为剧集原生广告受剧集质量、播出档期等风险威胁,开始更加倾向于使用科技手段完成产品在剧集中的摆放,或者是将banner位、创可贴、如意帖等可灵活操作的硬广打包组合,让广告主可追溯效果。虽然在用户接受度上有可能低于原生广告,但胜在价格低,有转化链条,并且同样能够借势剧集热度。

互联网公司的改变和原生广告的缺点有关,此种广告方式对内容质量以及代理商的商务能力要求极高,另外的价格上也远远超出普通效果广告。比如B站头部UP主何同学的一期视频商务报价能够达到80万元,但转化效果、投放监测、数据分析等一直是横亘在面前的难题。

对视频网站来说,想要广告收入再上一个台阶,势必要攻克营销链条的难题。

在疫情影响下,未来很长一段时间内,广告市场仍然会继续下行。面对行业变化,互联网公司的行动将成为行业风向标,电商广告和信息流广告将继续走高,搜索广告和原生广告则要解决转化问题。毕竟大环境不好的时候,广告主更希望每一笔花出去的钱都能够带来实实在在的收入。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。