「科技股」是创业邦推出的子栏目,聚焦科技企业,关注财报解读和新股发行,致力于发掘优质价值性投资标的。

「科技股」是创业邦推出的子栏目,聚焦科技企业,关注财报解读和新股发行,致力于发掘优质价值性投资标的。

这是「科技股」的第22篇推送。

文 | Carly

编辑 | 及轶嵘

头图来源 |图虫创意网

当实体零售每况日下时,传统零售企业面对的是生死存亡的选择。

在其他传统服饰鞋履企业或选择关店、或出售套现、或倒闭时,“国内女鞋第一股”星期六(002291.SZ)选择了跨界转型。

2019年3月,星期六收购了遥望网络,一举变身网红概念股。在2019年12月中旬,星期六二级市场股价曾创下26天17次涨停的表现,被投资者誉为“妖股”。

从传统零售企业跨界伴上“网红”后,星期六业绩的改善是可观的。

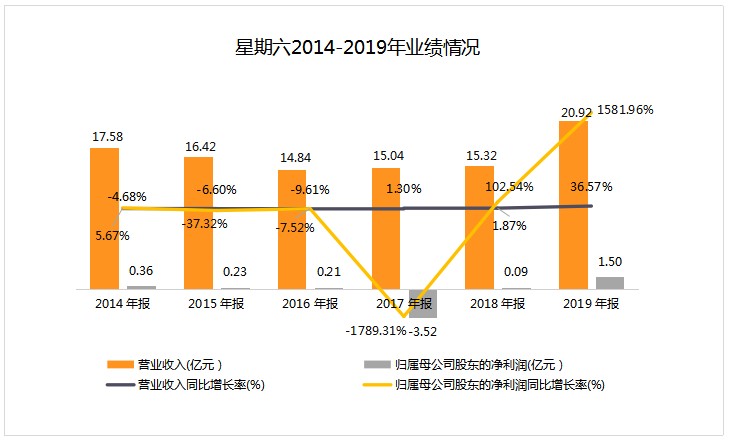

2020年4月21日,星期六发布了其2019年年报。年报数据显示,报告期内,星期六实现营业收入20.92亿元,同比增长36.57%;实现归母净利润1.50亿元,同比增长1581.96%;

跨界转型伴上“网红”,净利润暴涨15倍

随着新零售生态的崛起,传统零售业饱受挤压。曾经的国内第一女鞋品牌百丽国际集团(以下简称“百丽国际”),便倒在这一波寒流中。

百丽国际是国内女鞋的代表性企业,公开资料显示,百丽国际曾连续12年在国内女鞋销售中居榜首。2007年,百丽国际在香港上市,初上市时市值达670亿港元,巅峰时期市值达到1500亿港元。

2012年,当电商平台迅速崛起后,百丽国际开始走下坡路,2014年至2016年,百丽国际净利润跌55%。2017年,百丽国际私有化退市。

不仅仅是百丽,自互联网电商迅速发展后,传统零售业尤其是百货行业每况日下。中国百货商业协会的数据显示,仅在2015年,国内百货利润就同比下降了12%。

2009年顶着“国内女鞋第一股”上市的星期六,业绩表现一直并不佳。除2009年和2014年净利润有所增长外,其他均处于同比下滑状态。

在百丽国际退市的2017年,星期六同样限于困境,业绩急剧下滑。2017年年报数据显示,星期六虽然营业收入同比增长了1.3%,但净利润首次出现亏损,亏损了3.52亿元,同比下滑1789.31%。2018年,星期六虽然扭亏为盈,但净利润也只有893万元。

大敌当前,不进则退。星期六亟需一场变革。

互联网业务并不是星期六在2019年才开始涉足的,早在2017年,星期六就先后收购了两家涉足美妆、生活消费领域的新媒体公司Onlylady 和闺蜜网,但遗憾的是,这次收购并没有达到预期效果。

直到星期六遇上遥望网络。

遥望网络是何许来路?

官方资料显示,遥望网络成立于2010年11月,业务包括手游、互联网营销、互联网广告投放和广告代理业务,是国内较早把明星引入淘宝直播等平台的专业MCN运营机构之一。仅在2016年,遥望网络月流水峰值曾做到2.5亿元。

遥望网络曾是新三板挂牌企业,2018年在新三板摘牌。遥望网络旗下,先后签约有张伯芝、王祖蓝夫妇等明星艺人。2018年,遥望网络实现扣非净利润1.68亿元。

2019年3月,星期六完成收购遥望网络 88.57%股权,2019年8月收购遥望网络 6.54%股权,目前持股占比为 95.11%。

收购完成后,星期六业绩旋即大涨。2019年上半年,星期六实现营业收入8.9亿元,净利润6084万元,同比增长106.24%;2019年前三季度,星期六实现营业收入13.7亿元,净利润1.05亿元,同比分别大幅增长20.22%、432.56%。

(数据来源:公司年报,创业邦制表)

短视频带货2.1亿元,互联网广告业务同增超400%

收购遥望网络后,星期六摇身一变,成了“网红概念股”。

按照星期六的战略规划,2019年,公司通过实施重大资产重组并购遥望网络以后,推动 “时尚IP生态圈”战略,构建“以用户为核心,数据+内容驱动,消费场景打通融合”的新零售平台。

在完成这一调整后,星期六的主营业务从2017年的时尚女鞋生产、销售等,转变成两大领域,一是服装鞋类行业业务,另一个便是互联网广告业务。

“时尚IP生态圈”给星期六带来的收益是可观的。2019年,星期六的互联网广告行业业务增速明显。年报数据显示,报告期内,互联网业务给星期六带来了8.54亿元的营业收入,较2018年的1.69亿元,同比增长了405.97%,占总营收的40.83%。

同时,2019年,星期六短视频广告及直播带货的业务量增速较快,全年短视频平台的带货GMV实现约2.1亿元。

不仅如此,星期六总粉丝数快速攀升。报告显示,截至2020年3 月 31 日,遥望网络拥有签约及孵化短视频平台IP合计205个,拥有包括“张柏芝”、“王祖蓝”、“李亚男”等数十个知名 IP ,明星及主播数量96位,合计总粉丝数超过2.4 亿,累计播放量超过150亿。

(数据来源:公司年报,创业邦制表)

星期六的传统服装鞋类业务正在缩减。财报数据显示,该类业务2019年给公司带来了12.35亿元的收入,占总营收的59.05%;2018年,服装鞋类业务的营业收入是13.57亿元,占总营收比高达88.63%。其中,各大品牌的营收均有所下降,女鞋品牌“星期六”实现营收6.68亿元,同比下滑1.50%。毛利率为53.72%,同比下滑0.25%。

目前,星期六旗下拥有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲娅)、“SATURDAY MODE”、“FONDBERYL”(菲伯丽尔) 等自有品牌。

2019年,星期六旗下各品牌共开店418家、关店565家,于2018年相比净关闭147家店,截至2019年12月末,星期六线下渠道店铺数为1231家。

值得注意的是,2019年12月,星期六将持有的全资子公司佛山星期六科技研发有限 公司100%股权转让给佛山市诗颖鞋材有限公司,转让价格为1385万元。转让后,星期六不再保留生产产能。这被认为是星期六壮志断腕剥离鞋业,从而转型为网红经济概念公司的起步。

在报告中,星期六表示,随着品牌公司业务的拓展,公司将得以向专注品牌管理、供应链服务的轻资产运营方式转变,有利于公司尽快实现“多品牌、多品类,以用户为核心,数据+内容驱动,消费场景打通融合” 的新零售业态,符合公司战略发展的需要。

“网红”业务营业成本大增超600%,毛利率下滑

在从传统零售企业转型至“新零售平台”后,星期六的营业成本大增。

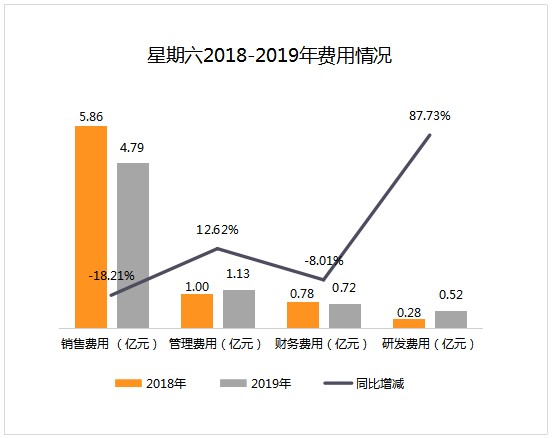

年报显示,2019年,星期六的营业成本高达10.87亿元,占总营收的近一半,较2018年的7.01亿元同比增长了55.04%。

其中,互联网广告业务的营业成本从2018年的7241.45万元,增长到2019年的5.13亿元,同比大增608.17%。这部分业务的营业成本占总营业成本的占比也从2018年的10.33%,大幅增长到47.17%。

服装鞋类业务的营业成本有所下降,从2018年的6.24亿元,下降到2019年的5.72亿元,同比减少8.50%。

2019年,星期六实现毛利润9.87亿元,毛利率为48.03%,是近三年来的最低水平。其中,互联网广告业务的毛利率下滑明显,2019年,该业务毛利率为39.96%,同比下滑17.14%。服装鞋类的毛利率为53.72%,同比下滑0.25%。

(数据来源:公司年报,创业邦制表)

对于毛利率下滑的原因,一位证券分析师在接受创业邦记者采访时表示,跨界转型带来的成本投入巨大是主要原因,而随着星期六转型战略的推进,未来毛利率仍有下降的可能。

(数据来源:公司年报,创业邦制表)

2019年,星期六的期间费用率(包括研发费用)同降16.79%至 36.79%。其中,销售费用率同比减少15.35%至22.92%,主要由于收购并表以及职工薪酬、广告宣传及租赁等费用支出减少;管理费用率同比减少1.15%至5.39%,主要由于职工薪酬控制等影响;财务费用率同比减少1.67%至3.44%,主要由于收购并表影响。

星期六的研发费用在2019年出现大增。财报数据显示,星期六的研发费用从2018年的2810.05万元,增长到了2019年的5275.31万元,同比增长达87.73%。研发费用率同比增加0.69%至2.52%,主要由于研发人员薪酬同比增加。

对此,星期六表示,公司注重对新产品的开发,重视对研发费用的投入,确保公司能够及时、有效地把握行业技术走向,适时开发出符合市场需求的新产品,保持不断领先的竞争能力。

成本和费用的增加,增加了星期六对资金的渴求。

在4月8日,星期六抛出了新的定增预案,拟募资总额不超过29.72亿元,用于互联网广告业务的相关项目建设,其中包括YOWANT数字营销云平台建设、社交电商生态圈建设以及创新技术研究院建设等三个项目。

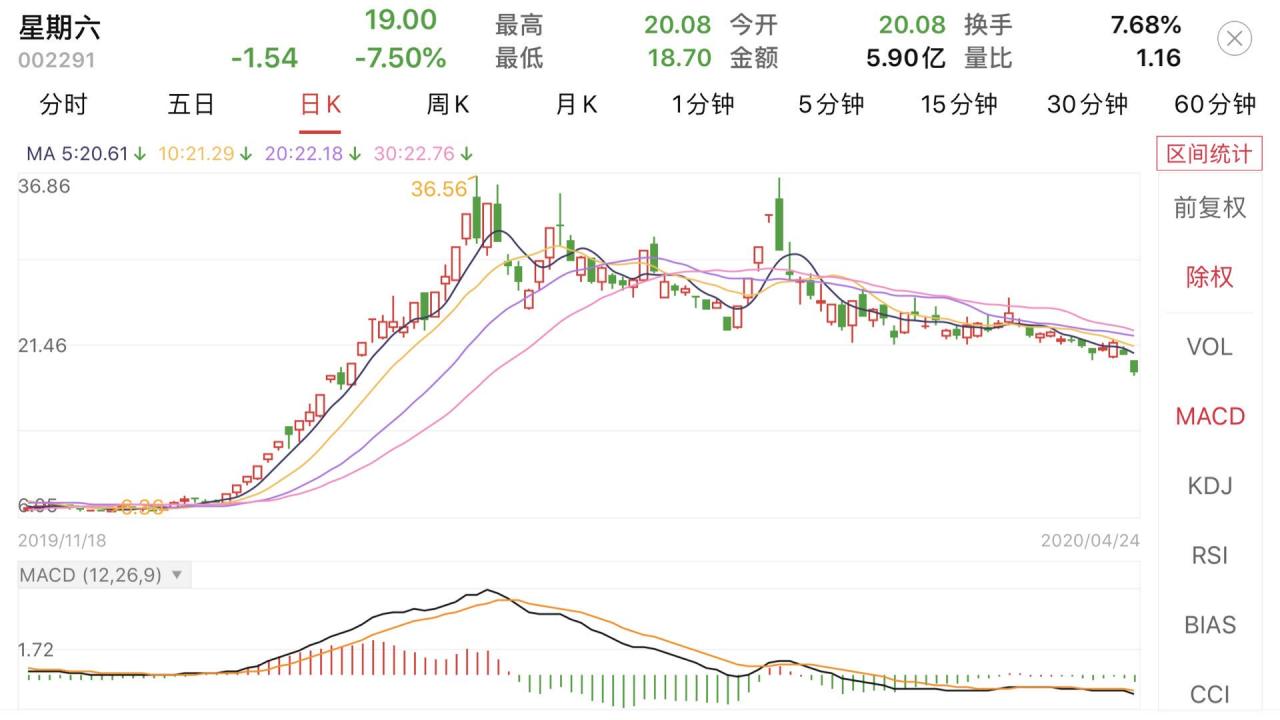

自收购遥望网络后,2019年12月,搭上“李子柒”网红流量风的星期六二级市场股价曾创下26天17次涨停的记录。2019年全年,星期六二级市场股价上涨了357%,从4元/股左右上涨到最高36.56元/股。截至2020年4月24日,其股价报收19.00元/股,总市值140.3亿元。

(数据来源:平安证券)

东方财富数据显示,截至2020年3月31日,共有12家基金和其他机构持有星期六的股份,持股数量为2.38亿股,占总流通股的59.82%,占总股本的32.31%。

在接受创业邦记者采访时,上海财经大学电子商务研究所所长崔丽丽教授表示,星期六的跨界转型,虽然在管理、技术方面存在不同程度的阻力。但因为目前星期六新的业态对传统业务有所帮助,有利于公司获取业内资源,有助于其向一个赋能型生态的角度去转型。

不过,上述接受创业邦采访的证券分析师也表示,由于我国MCN行业正处于快速发展阶段,行业进入门槛低、竞争格局分散,尤其是社交电商直播的MCN 机构发展时间短、市场占有率较低,市场竞争激烈。这使得星期六必须不断投入大量资金,持续创作优质内容、获取优质客户、开发流量渠道资源、引进优秀人才、扩大业务规模和增强资本实力,否则的话,将可能面临竞争优势被削弱、盈利空间被压缩的风险。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。