编者按:本文来源微信公众号The Great Filter,作者Delphi,西昻翔,创业邦经授权转载。

特斯拉是近年来争议最大的公司之一。有人说,它不只是一家造车公司,未来堪比汽车领域的“苹果”;也有人说,它的财务指标并不乐观,盈利遥遥无期,现在看好为时过早。

但这些都不影响特斯拉成为资本市场的“宠儿”。

在 2020 年年初,特斯拉市值首次破千亿,看起来终于赢得了市场的信服,实际上真的也是如此吗?背后的逻辑是否合理?

这篇文章,我们就用财报数据来帮大家还原一个立体的特斯拉。

富有争议的资本“宠儿”

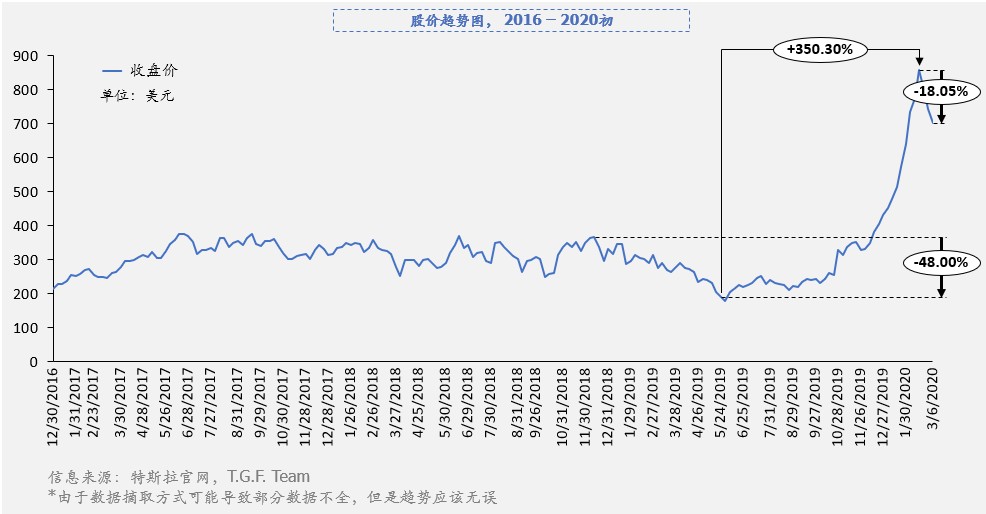

如果我们打开特斯拉过去 4 年的股价图,会看到 2018 年之前的特斯拉中规中矩,股价平缓起落、少有波动,2018 年则是在 200~400 美元区间不停震荡。

剧烈变化发生在 2019 年,前半年股价在经历滑坡式下跌后,如起死回生般开启了暴涨行情,半年时间翻了近四倍,特斯拉最终在 2020 年初首次突破千亿市值。

这一次,是真的有人看清了特斯拉的本质,选择义无反顾地下注吗?

我们截取了新冠全球大爆发前 Yahoo Finance 披露的各家公司股票做空率,发现了特斯拉股价暴涨的另一面——做空率格外之高。

这个比例几乎逼近了年初遭浑水做空的瑞幸,甚至距离区块链概念股也只有一倍差距。

特斯拉为何受到资本市场如此特殊的“差别待遇”?将它推向千亿市值的欢呼声中为什么还夹杂着大量质疑的嘘声?

所以,究竟特斯拉是怎样的一家公司?

汽车里的秘密

从财务报表看,特斯拉有三个收入来源,汽车(Automotive)、能源生产及储存(Energy generation and storage)、服务及其它(Services and other)。过去 5 年其收入保持高速增长,CGAR近 60%,2019 年收入近 250 亿美元。

T.G.F. team 注:CGAR即Compound Annual Growth Rate,复合年增长率。

具有颠覆性的直销模式

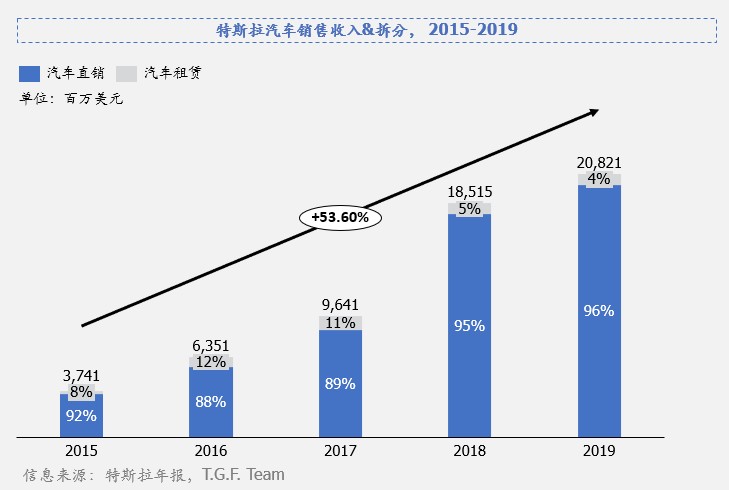

在特斯拉整体收入中,汽车销售收入占据大头,贡献始终保持在 80% 以上,因此,说它是一家汽车公司并不为过。

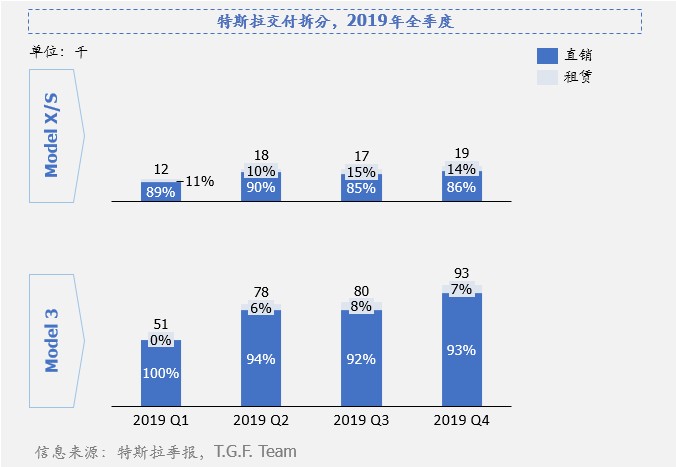

但跟传统的汽车厂商相比,特斯拉又的确特殊。一个最关键的差异是,特斯拉的汽车销售收入由两部分构成——汽车直销和汽车租赁,其中直销收入几乎稳定在 90% 以上。

也就是说,特斯拉意在打破层层经销体系,重构独立存在的直销模式。

T.G.F. team 注:财报收入中的直销指的是客户全款结算的汽车销售收入(相对分期支付、租车服务而统计的收入而言),直销模式指的是跨越经销商、直接对客户进行销售的模式。

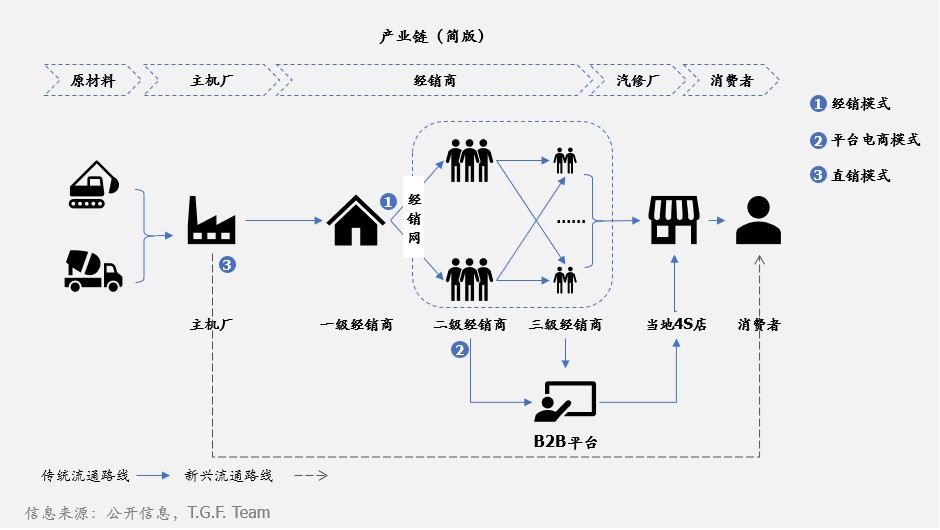

一直以来,老牌汽车厂商都采用网状经销模式——汽车经销商(即 4S 店),借助这些下游渠道去触及潜在客户:

对厂商而言,经销商的价值在于拉动汽车销量、消化库存以及为客户提供售后服务;对于经销商来说,他们获得的报酬是从汽车交易中赚取佣金,以及汽车后续维修和保养服务中的丰厚收益;

在互联网腾飞之前,汽车厂商和经销商相互依赖,形成了牢固的利益网络。

但随着互联网对各个传统行业经销网络(尤其是汽车厂商)的冲击,新兴卖车模式层出不穷。一时间,电商平台模式、新零售模式、厂商直销模式接连涌现,特斯拉便是厂商直销的代表。

特斯拉一开始就坚持“线上销售+线下体验”,对于它的潜在顾客来说,正常流程就是:挑选车型、线下试驾体验、官网预订(支付定金)、工厂定制生产、支付尾款、车辆交付。

购买流程清晰、价格透明,并且因为品牌直接对接客户,反馈触达更加及时,用户体验极好。

而对特斯拉来说,一方面,省去多级经销网络,无需支付中间商佣金,可以更低的终端价格反哺客户,预付制也解决了存货堆积的问题;另一方面,通过构建自营门店,加大了对品牌体验及服务的管控,能够更好利用口碑效应。

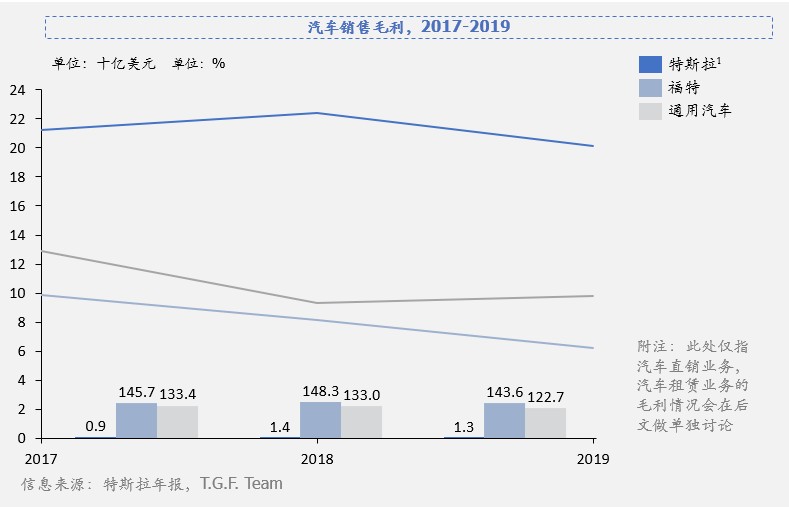

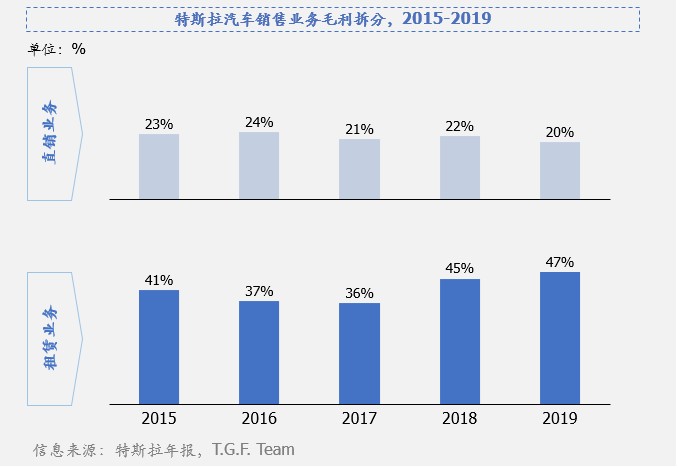

我们在财报上也能看到特斯拉直销模式的优势。2017 ~ 2019 年,汽车销售方面,特斯拉的毛利是福特、通用汽车等传统厂商的两倍有余,且毛利一直保持在 20% 以上。

不过,特斯拉的直销模式也有自身缺陷。因为围绕自营门店相关的选址、装修、设计、员工培训等都需要特斯拉全程操刀,因此其门店的扩张速度被大大减缓。

除此之外,如果未能按时交付或出现质量/服务问题,消费者的反馈也会更快抵达市场,这意味着特斯拉的运营也会承受更大压力。

相辅相成的租赁业务

除去直销部分,我们认为,汽车租赁业务对特斯拉也是意义非凡。虽然它的汽车租赁业务在过去五年的收入占比不到 10%,但在车辆交付量占比保持在 10% ~ 15%。

特斯拉的汽车租赁业务于 2015 年开始有较大起色,主要包括贷款、租赁两个板块:

贷款:通过特斯拉合作的金融机构贷款购车。潜在客户需要先缴纳一定首付,然后每月分期付款,最后可以选择买断、申请展期或二手车置换;

租赁:通过特斯拉合作的租赁机构购车。支付保证金后,每月分期付款并获得使用权,租赁期满可续租、断租或支付残值获得所有权。

汽车金融市场由来已久,目前主要的参与者大致分为独立第三方、厂商系、经销商系和银行系四类。作为汽车厂商直接参与租赁业务的意义在于,不仅可以拉大新车销售,还可以通过回收、维修服务开展后续的二手车出租、网约车租车等业务。

而布局租赁业务,对于特斯拉自身也有其格外重要的意义:

一方面,汽车租赁的毛利远高于直销,并且自计入财务报表以来便保持在 35% 以上,未来提升租赁业务的收入占比,有利于改善特斯拉的盈利情况;

另一方面,这也能体现特斯拉的别有用心,让消费者“用车”而非“拥有车”,这似乎才是它的终极计划。2018 年12 月19 日,特斯拉在上海自由贸易试验区注册了“特斯拉租赁(中国)有限公司”,向这个方向又迈进了一步。

但是特斯拉的汽车秘密,仅限于卖车和租车吗?

远大前程刚刚起步

在《马斯克:等不到传统车企的电动汽车,于是我们自己做》一文里,我们提到,特斯拉的真正目标是打造汽车硬件+软件+服务这一整套生态系统。

软硬件持续完善

其中 Autopilot 自动驾驶辅助系统就是它的一大卖点。截至目前,特斯拉汽车在 Autopilot 模式下行驶距离超过 30 亿英里,庞大数字背后代表着海量数据的累积。

就像移动互联网中上亿台设备之间的数据可以汇聚、共享、被理解和利用一样,遍布全球的特斯拉汽车也构建成了“移动网络”。

每辆车就像是数据收集器,它们统统将数据反馈到特斯拉的“神经大脑”,然后进一步通过 OTA(Over the air)的方式更新到系统功能上,借此完善用户体验。

此外,特斯拉为用户提供 9.99 美元/月的软件服务(目前仅在美国实行),提供听音乐、看视频、上网等功能。不排除未来随着软件功能的丰富继续提价,或是针对特定软件单独收费的可能。

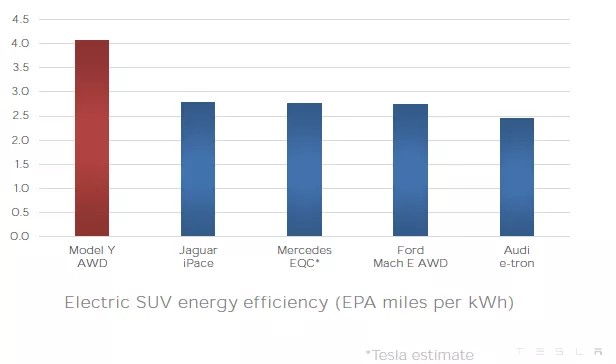

与此同时,特斯拉汽车的续航能力也取得了进展:根据 2019 Q4 季报,Model Y在全轮驱动下的最大EPA续航里程提高到约合 507 公里,或将成为目前全球最节能的纯电动SUV车型。

而这也意味着用户可以呆在车上的时间更久,产生的数据也更多。

根据Quest Mobile 2019年度报告,中国移动互联网月活用户规模达 11.35 亿,人均单日使用时长 6.2 小时,互联网流量池争抢已经进入白热化阶段,小屏之外的流量消耗场景中,汽车绝对是一大热门。

而且,在来势汹汹的 5G 驱动下,物联网的发展能在多大程度上提升智能驾驶的体验?数据从小屏转移到立体空间的趋势会带来哪些令人意想不到的效果?

其天花板究竟在哪里?人们在车上的行为是否会被重新定义?

在软硬件上的投入让我们看到了特斯拉的努力,而财报披露的单车价值变化趋势也能说明特斯拉的诚意。从 2018 Q1 到 2019 Q4,特斯拉单车价值下降超过 35%。

可以预见,未来随着上海超级工厂的运转、电池技术的进一步突破、用户基数的增大,特斯拉的单车价值还会有一定的下降空间。

虽然届时会有政策补贴退坡等方面的不利影响,但是照现在的趋势来看,一辆价格更加便宜的特斯拉汽车怎么看怎么香。

T.G.F. team 注:4月23日,财政部、工信部、科技部、发改委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》,明确将新能源汽车推广应用财政补贴政策实施期限延长至2022年底,同时仅对补贴前售价在30万元以内的新能源乘用车进行补贴。特斯拉是否会就此调整定价策略,值得期待。

能源业务稳步推进

除了基于车辆的智能系统,特斯拉也在加速迭代新能源电池技术。它打起能源主意的一个关键节点就是 2016 年收购了光伏公司 SolarCity 22% 的股权,由此特斯拉开始布局储能业务。

目前,特斯拉推出家庭储能和大型光伏储能系统,由Gigafactory 1 生产 Powerwall(民用)和 Powerpack 电池(工业和商业用),由 Gigafactory 2 生产太阳能面板。

与此同时特斯拉也在大力发展充电网络,主要是通过部署充电桩来提供Super Charger(超级快充)、目的地充电及家庭充电。

虽然马斯克看好光伏发展市场,但是由于特斯拉本身重点仍在新能源汽车上,因此近年来储能收入占比变化不大,但毋庸置疑,该业务将在未来大有可为,并最终实现马斯克的能源帝国之梦。

积极的财务信号

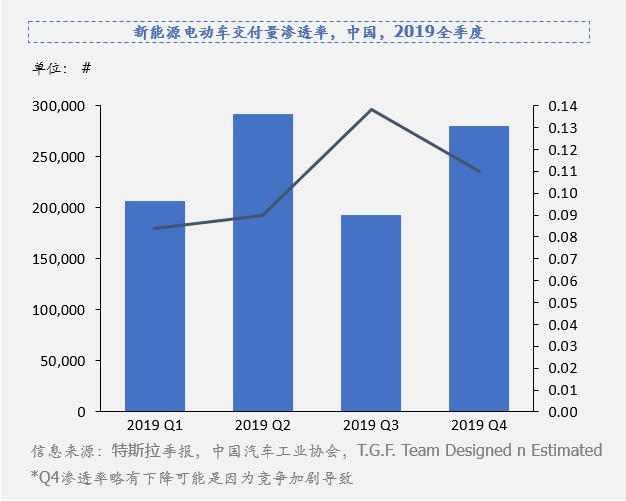

再次回到特斯拉整体业务,前面提到,特斯拉至今仍未盈利,但是种种迹象已经表明特斯拉模式的可行性。我们可以发现,在中国 2019 年四个季度交付的新能源汽车中,特斯拉的渗透率稳中有升,这为其软件及能源业务进一步铺平了道路。

而且财务报表上也有好转迹象。我们在亚马逊系列中《亚马逊河的「暗流」:自由现金流》介绍了自由现金流的概念:

自由现金流 =(税后净营业利润 + 折旧及摊销 - 营运资本增加)- 资本支出 |

自由现金流 = 经营现金流量 - 资本支出 |

从自由现金流的角度看,特斯拉整体在过去三年逐步向好,连续稳定的资本投入有所收效,甚至在 2019 年后三个季度持续为正。

也就是说,特斯拉已经在一定程度上具备自我造血能力。因此,资本市场将它推向千亿市值的高潮也不无道理,倒显得空头们有些置若罔闻。

结语

最后我们稍微跳脱一点,谈谈特斯拉可能的未来。

相信在大多数人来看,特斯拉已经取代苹果,成为了科技时代”酷“这个词的新代言人。而这主要发生在库克接手苹果之后。

库克作为一个典型科技巨头的最高决策层,目前主要承担了稳健经营者的角色。

在他的治理下,苹果陆续推出 AirPods、Apple Watch 等产品,稳步改进摄像头、图像处理算法和芯片技术,以及在 Face ID、ARKit 等传感器硬件也有较大进步。

更不必说,在库克担任苹果 CEO 的时期,公司净利润和股价稳步上涨。

2011 年 8 月 24 日,库克担任苹果 CEO

2011 年 8 月 24 日,库克担任苹果 CEO

这些都体现了乔布斯选择继任者的目光完全不差。但问题在于,曾经定义苹果的,是它对产品极度敏锐、对科技极度热爱、对用户体验极度追求、对设计极度富有创造力。

而这些,都没能在库克治下的苹果公司得到较好的延续。

(我们此前写过一篇苹果设计灵魂乔纳森离开的原因,戳此可以看到《乔纳森成长史:当后事伏脉于今日》)

失去了这些,苹果已经不是当年那个让极客疯狂、让用户极度忠诚和痴迷的苹果了。

反而是特斯拉接过了衣钵,它推出的各项产品(如电动卡车 Cybertruck 等)都像极了智能手机刚兴起的样子。正因如此,特斯拉顺理成章地享受到了苹果在那个时期所引发的社会关注和强烈共鸣。

曾经有人呼吁苹果应该收购特斯拉,因为当下的苹果拥有特斯拉极度需要的一个优势:全球最专业、管理最完善的供应链、制造和销售体系。

而特斯拉能够反哺苹果什么?把未来科技尽快带入现实生活的使命感和愿景。

具体来看一个指标:市盈率。

苹果当前市盈率大概在 20 倍,这在电子消费产品同行中已经相当高了(参考小米)。也就是说,苹果虽然主要靠硬件盈利,但资本市场相信它有资格享受到足够高的品牌溢价(以及后续转型服务公司的可能性)。

但这个指标还有没有更进一步的空间?

也是有的,特斯拉就是药方。它的市盈率更为夸张,因为至今仍在亏损,其市盈率停留在 -100 倍左右的水平。

投资者相信,哪怕它现在不赚钱,可一旦未来实现逆转,其资本扩张潜力远比苹果要大得多。

我们有理由相信,在 Elon Musk 眼中,特斯拉绝不会止步于汽车,它既可以是一家全栈能源公司(生产太阳能电池板、局部电网等);也可以是一家超大型硬件制造商(产品线包括家用轿车、卡车,甚至是未来的公交车);更重要的,它还可以是一家数据公司,毕竟基于其所有硬件之上的数据,都已经牢牢锁在特斯拉自己的生态系统里。

有了这些,特斯拉也许能打造一个以可再生能源为底层架构,以电动车、电池、地图数据为盈利基础的新兴平台。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。