编者按:本文来源创业邦专栏峰瑞资本。

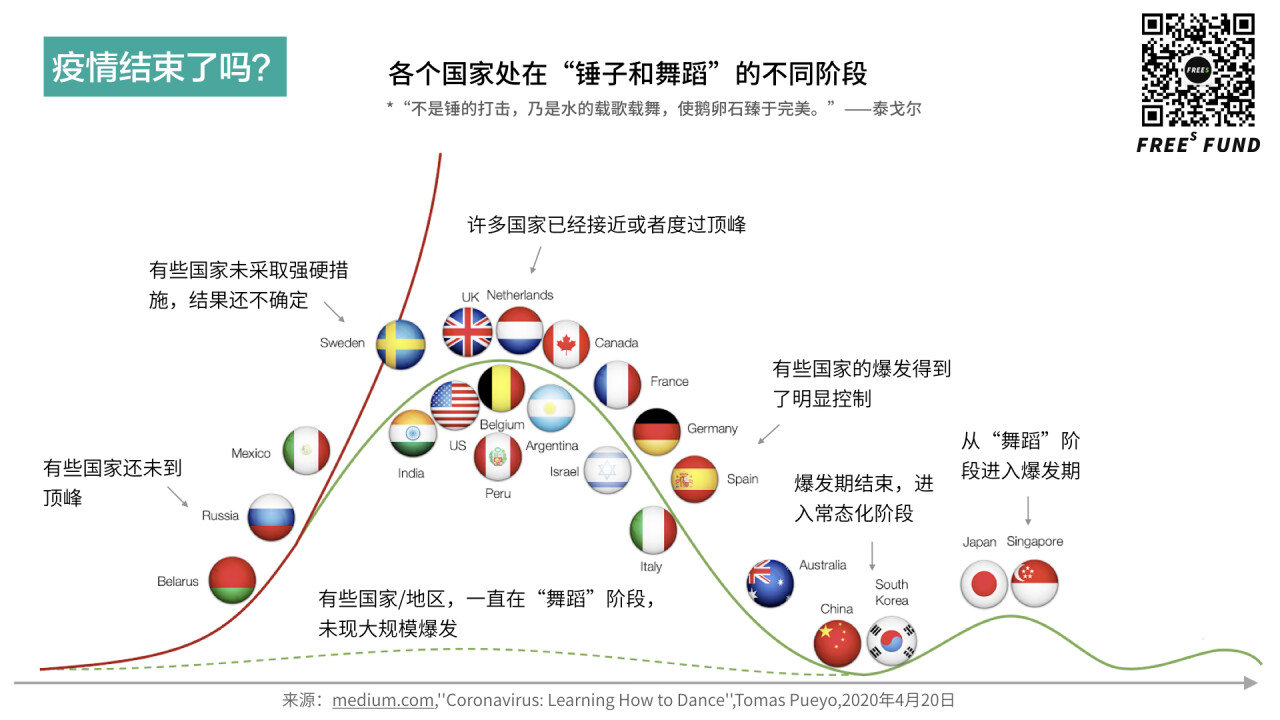

泰戈尔有句诗,「不是锤的打击,乃是水的载歌载舞,使鹅卵石臻于完美。」

新冠病毒仍在发挥余威,而各个国家与地区正处于「锤子与舞蹈」的不同阶段。

中国新冠肺炎疫情防控的向好态势进一步巩固,防控工作已从应急状态转为常态化。然而,纵观全球,疫情仍在蔓延。欧美各国虽然度过高峰,但随着复工复产,第二波疫情冲击成为大概率事件。南美洲、非洲以及印度、俄罗斯等地还处在快速爆发期。病毒没有国界,环球同此凉热,人类面临巨大挑战。

在本篇里,我们将从回顾新冠病毒在全球蔓延的始末,探讨疫情对生物医药产业的影响,以及后疫情时代的生物医药投资机会。

进入正文前,先分享几个结论:

新冠疫情的发生意外地给医疗产业打了一剂强心针,不论是市场情绪还是资金供应,都从一定程度上缓解了调整期的阵痛。

底层技术的积累和突破是生物医药领域的下一个热点。

中国自主研发的首创新药,将成为未来五年产业和市场关注的焦点。

医疗健康产业进入大数据时代,而这将真正改变我们对疾病的干预、对健康的管理乃至对生命的理解。

/ 01 / 抗击疫情的全球胜利,要靠医疗产业

新冠病毒的传染性略强于非典,比流感强不少,重症和死亡率也大大超过流感。一旦患者数量激增,造成医疗资源挤兑和医护人员感染,就会进入恶性循环,进一步提高死亡率。

面对一种新型病毒的传播和肆虐,早发现、早报告、早隔离、早治疗这「四早」原则是普遍适用的。从 1 月 23 日围堵武汉地区疫情、控制湖北疫情、其他地方联防联控,到 2 月初方舱医院确保「应收尽收、应治尽治」,基本上到了 2 月 4、5 日左右,中国的新增病例的高峰就下来了。

遗憾的是,全球疫情还是爆发了。这一方面是病毒自身特点决定的,比如患者在无症状和轻症时就有很强的传染性;另一方面也和各国的国情、民情不同有关,其他国家很难像中国这样实行比较彻底的社交隔离措施。在这种情况下,如果病毒不自行消亡,疫情得到最终控制、全球恢复常态的希望就落在了医疗产业上。

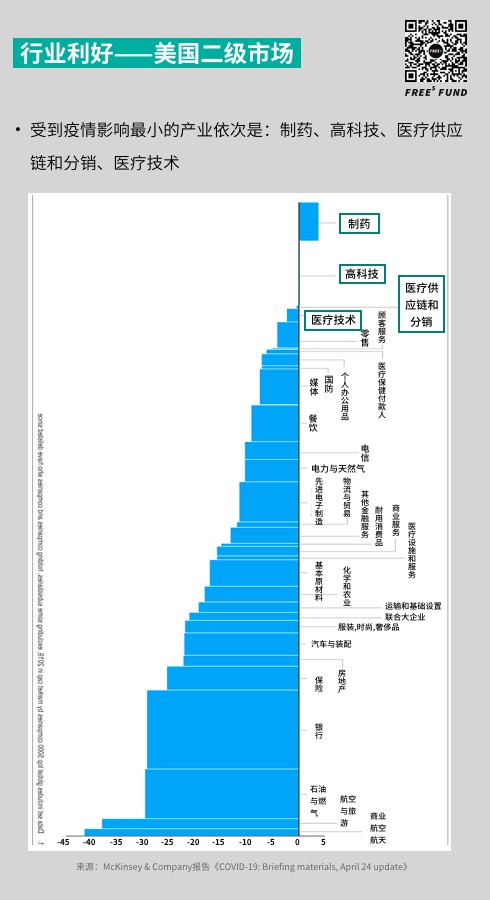

无论是沪深,还是纽约,乃至全球股市,医药板块受疫情冲击最小,抗跌能力最强,与防疫物资和药物相关的公司还逆势上涨。这某种程度上反映出市场的应激恐慌情绪和对医疗产业的依赖。

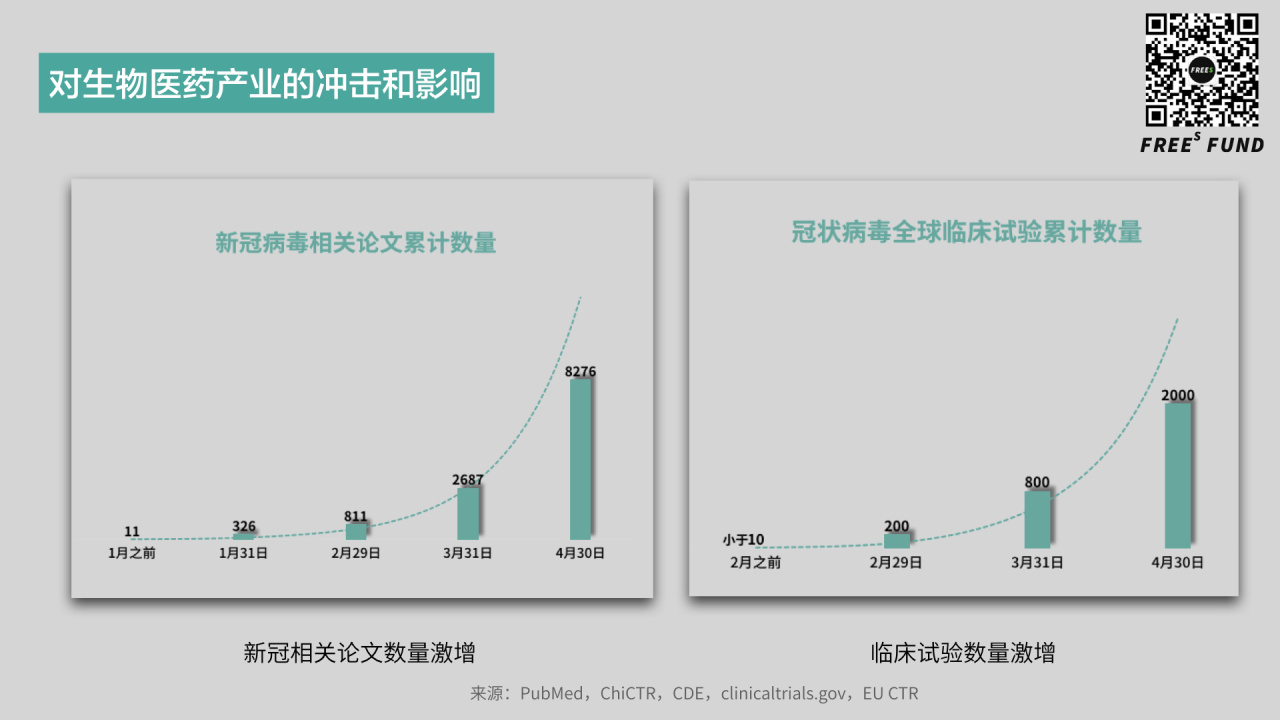

此外,虽然日常的研究开发工作受社交隔离的影响有所放缓或中断,新冠相关的研究和临床试验却呈指数级增长。据统计,与新冠相关的论文数量去年年底有 11 篇,4 月末增加到 8276 篇;注册的临床试验 1 月底不足 10 项,到 4 月底超过 2000 项;各国监管机构更是加速批准了数以百计的新冠病毒检测试剂盒用于疫情防控。

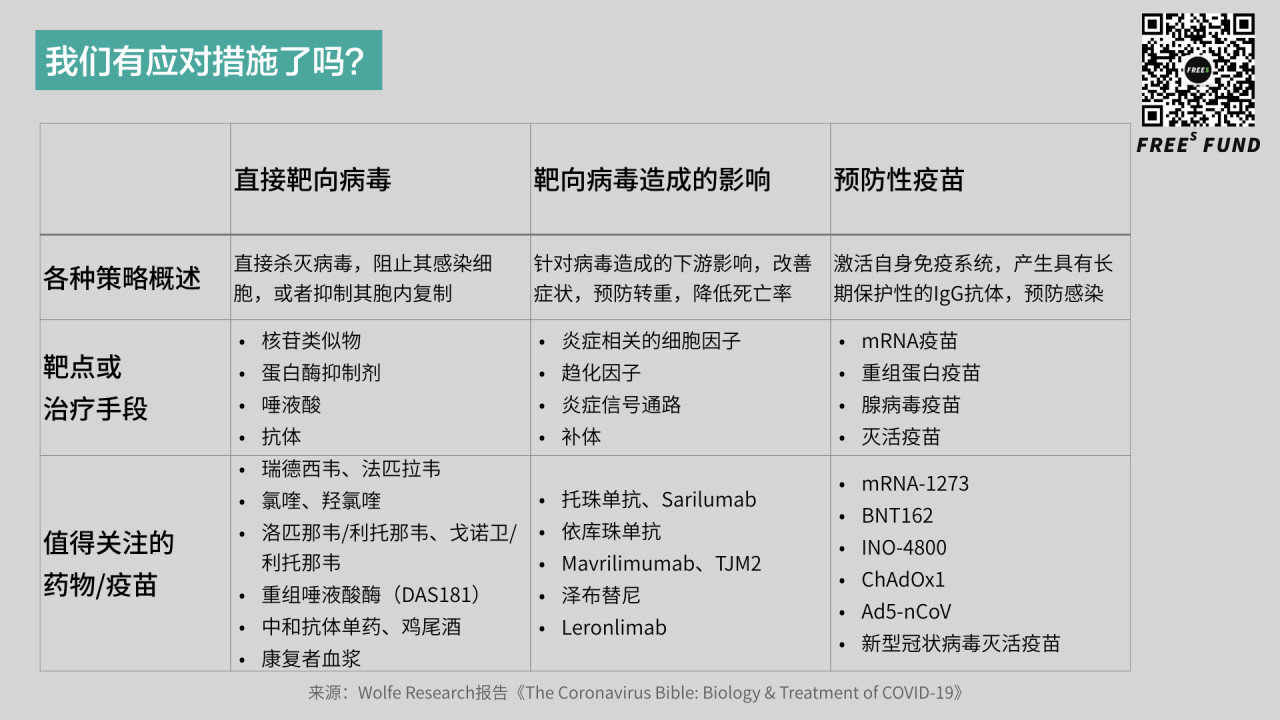

如此大规模的全球动员和强大的研发能力,让人类第一次有机会与病毒的传播赛跑,对病毒的来源、传染性、检测、病理、治疗和预防都有了越来越深入的理解。过去的几个月,在抗病毒药物、重症的治疗干预和预防性疫苗方面,人类都取得了积极的进展,这无疑缓和了恐慌情绪,稳定了市场预期。

/ 02 / 疫情中暴露的医疗短板和国产替代之路

医疗产业为我们应对病毒提供了有力的工具和武器,与此同时,这场突如其来的疫情也是对各国医疗产业的一次全面检验。

回顾疫情发生之初,我们第一时间完成了对病毒的分离和测序,锁定了新型冠状病毒为这次不明原因肺炎的病因。随后,核酸检测试剂便被开发出来,可以对患者进行有效的区分和诊断。同时,我们对病毒的结构特点、感染机制、可能中间宿主、潜在治疗药物进行了一系列研究工作,取得了积极进展,并第一时间为世界各国应对新冠病毒提供了信息和参考,获得了国际同行的广泛认可。

可以说,同 2003 年抗击非典相比,我们的防控能力和治疗水平有了巨大进步。不过,在肯定成绩的同时,我们也应该清醒的认识到医疗行业的一些短板。

创新药物储备不足,临床试验体系有待完善。

截至 4 月底,全球在研的治疗新冠肺炎的药物超过 260 种,其中一半以上的药物最初并不是针对新冠开发的,包括已上市药物的老药新用和未上市药物拓展适应症。即便如此,绝大多数药物由欧美公司在研发推进,由中国公司参与研发的仅接近 50 种,比如恒瑞、百济神州、信达、歌礼、君实、天境生物、和铂医药等本土创新药企业。

值得注意的是,虽然我们可用于新冠的创新药物不多,但是开展的临床试验数量却遥遥领先。据统计,截至 4 月底,中国新冠肺炎临床中心 400 多个,远超过美国的 22 个;中国开展的临床试验高达 700 多项,而美国只有 300 多项。

不过,在这 700 多项临床试验中,国家药监局只批准了不到 10 项,绝大部分属于研究者自行发起的,立题依据不充分、试验设计不够严谨的项目不少。如此众多的临床试验,会挤占大量临床资源,导致真正可能有临床意义的试验项目因无法招募足够的受试者而延后甚至无法完成临床研究。

针对这种乱象,国务院于 2 月 25 日发文进行紧急规范和叫停。此外,得益于「同情用药」机制,瑞德西韦最先在美国被用来治疗新冠,而这个制度在中国还有待进一步健全与完善。

核酸快速检测能力有限,高端耗材和设备多依赖进口。

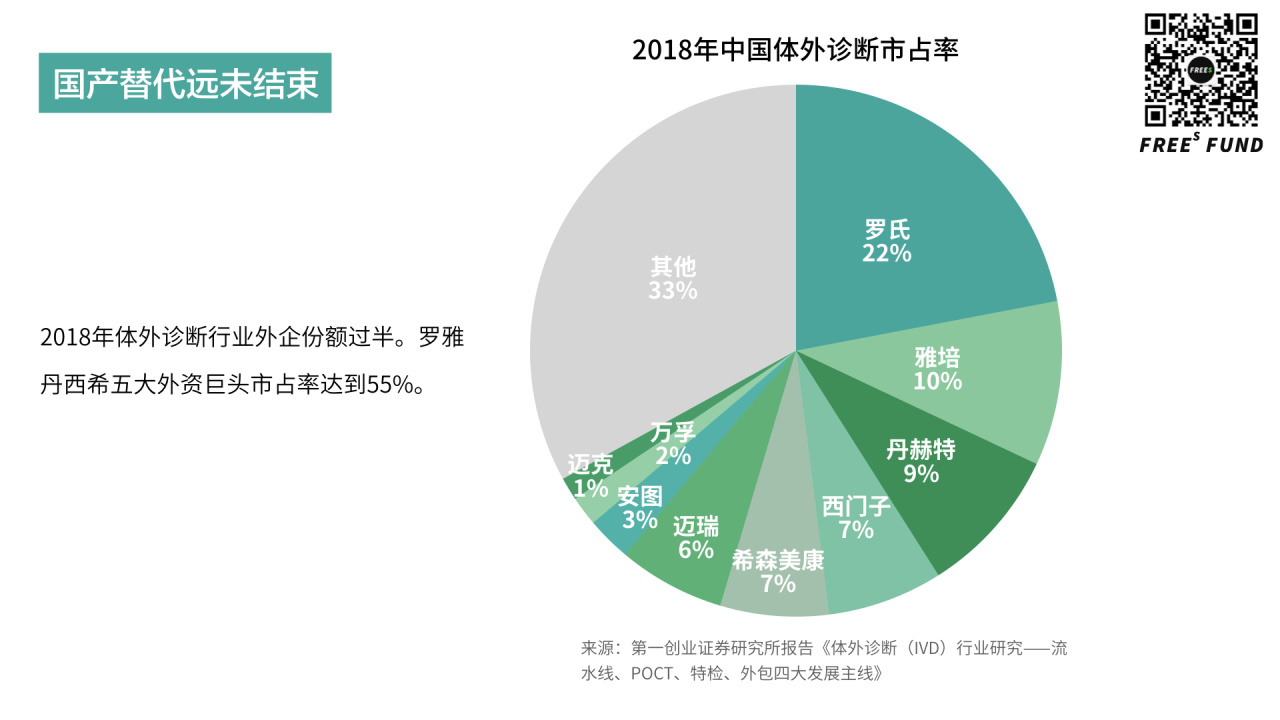

核酸检测属于分子检测领域,尽管 2018 年国内生产 PCR 诊断试剂的中国公司占比约 70%,但高端材料非常依赖进口,疫情期间更是难以保证正常供应;PCR 仪方面,进口品牌占 80%。

此外,疫情爆发以来,我们使用的核酸检测绝大部分依赖实验室或临床检验所,即时检验(POCT)能力有限。针对这个问题,中央应对新冠肺炎疫情工作领导小组 5 月 7 日召开会议,提出要进一步集中力量重点攻关,加快提高核酸检测能力,尤其是推进检测时间短、且无需实验室的核酸快速检测设备生产扩能。

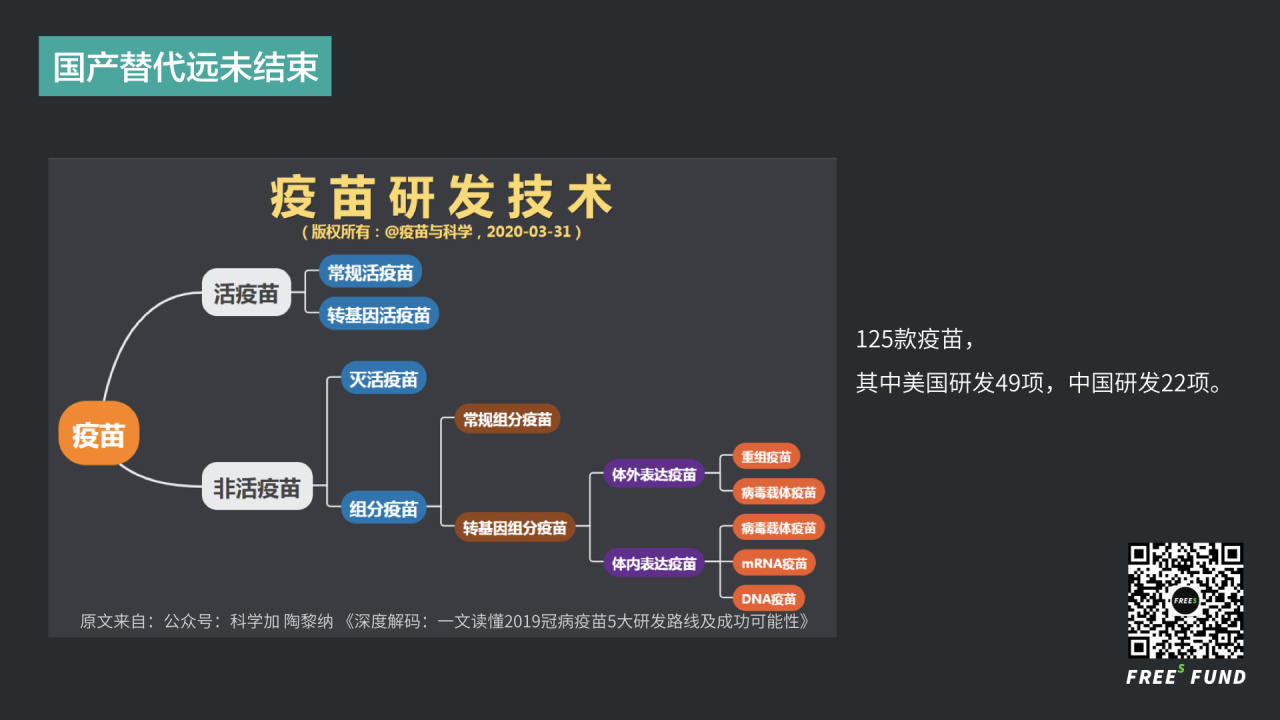

新型疫苗平台技术难成规模,大规模生产和质量成本控制存在瓶颈。

截至 4 月底,全球在研新冠疫苗 125 款,其中中国开发 22 款,少于美国的 49 款。我们在灭活疫苗方面的进展是比较迅速的。康希诺生物与军事医学研究院生物工程研究所联合开发的腺病毒载体疫苗(Ad5-nCoV),也推进到 II期临床阶段。

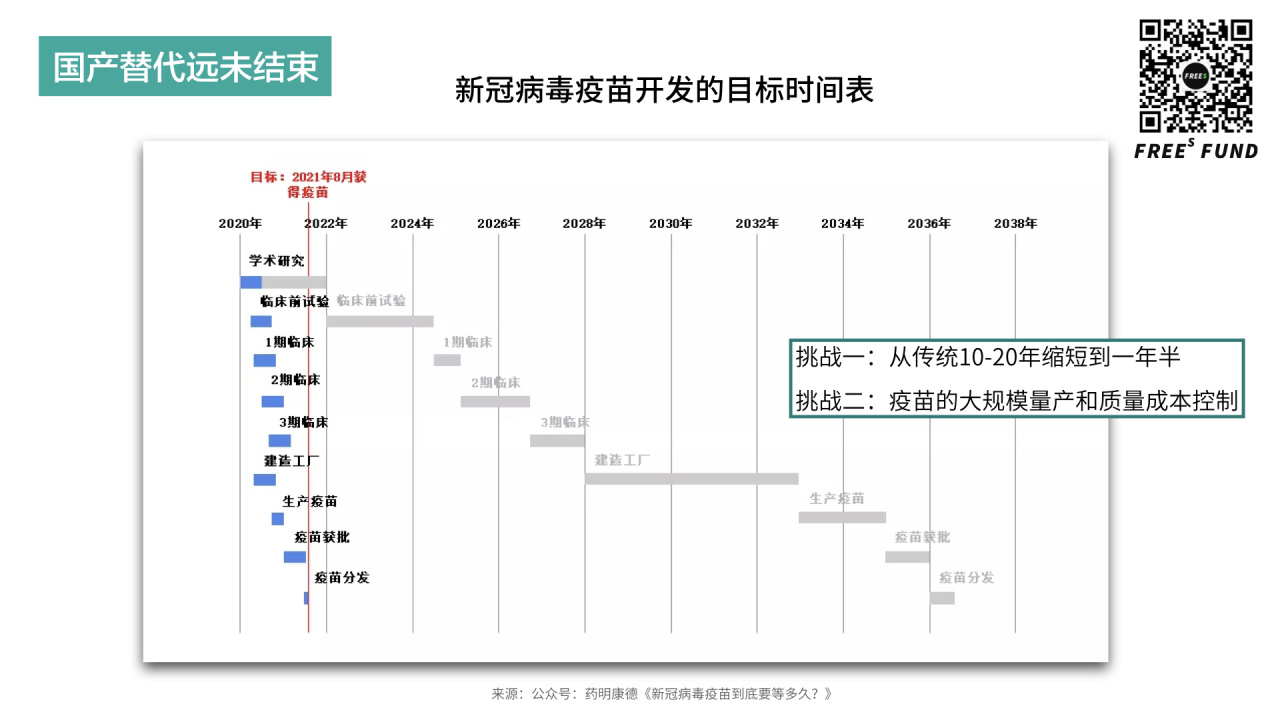

疫苗的有效性是一方面,能否大规模生产和质量成本控制是另一个挑战。欧美疫苗巨头除了自有生产能力外,还有像 Catalent、Emergent、Lonza 等 CMO 企业,具备量产能力。据强生公司透露,其在研的新冠腺病毒载体疫苗,预计产能达到 10 亿剂,市场价格控制在每剂 10 美金以下。不同于传统疫苗开发 10-20 年的周期,应对此次疫情各国都希望在 1 年到 1 年半的时间内确保疫苗上市,这对疫苗的研发、生产、分发都是相当巨大的挑战。

此外,近两年刚刚兴起的 mRNA 疫苗作为一种新型平台技术被寄予厚望,虽然国内也有公司在探索这个方向,但研发体系还不够完善,生产环节的能力也相对较弱。

从 2013 年开始,随着国家一系列政策法规的出台,医疗产业国产替代步伐加速,一级市场融资也呈现井喷之势。据统计,2013-2018 年医疗健康行业一级市场融资从 39 亿元快速上涨到 992 亿元,五年增长 25 倍。

一面是诸多企业扎堆热门靶点或产品进行仿创,另一面是募资端从 2018 年开始收紧,一级市场融资变难,项目估值缩水,国产替代进入调整期。

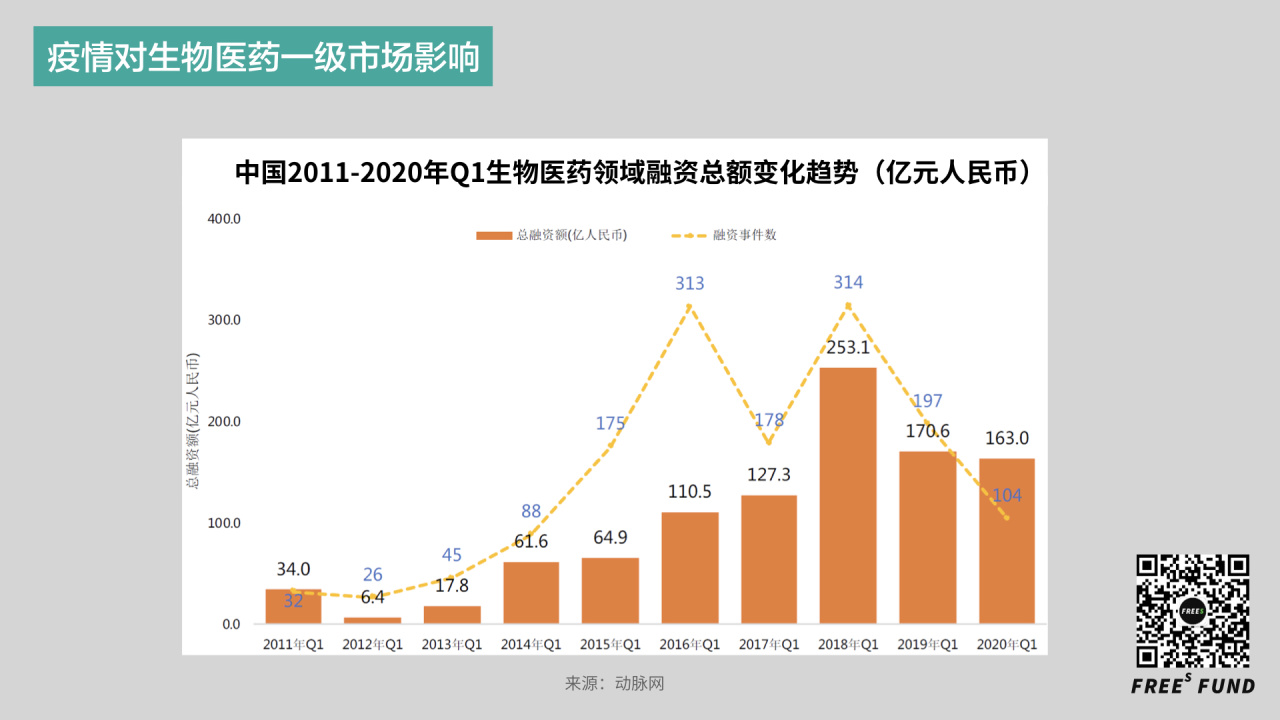

在这样的背景下,新冠疫情的发生意外地给医疗产业打了一剂强心针,不论是市场情绪还是资金供应,都从一定程度上缓解了调整期的阵痛。

根据动脉网的数据,2020 年第一季度全行业发生 634 起新经济领域投资事件,同比下降 44.5%;交易金额共 1191 亿元,同比下降 31.3%。医疗健康领域未能独善其身,第一季度融资事件 104 起,比去年同期的 197 起下降较为明显。但是本季度大额融资交易数量较多,融资总额达到 163 亿元,与 2019 年同期相差无几。截至一季度末,又有 4 家医药公司登陆科创版,其中泽璟生物首次采用第五套标准申请上市,成为 A 股首家未盈利上市企业。

另外,据投中研究院统计,今年 4 月 VC/PE 募资市场回暖,医疗产业在一二级市场都成为资本关注的焦点。4 月份,医疗健康领域共完成 57 起交易案例,位列各行业首位;交易规模超过 90 亿元;又添三家上市企业。

如果说一级市场充足的资金供应,和二级市场多元化的退出渠道,可以让国产替代之路走得更稳更远,那么疫情中反映出来的差距,就为下一步行业发展和资金投入指明了方向。

/ 03 / 医疗产业的下一波投资机会:从仿制创新到原始创新、系统创新

在继续支持国产替代的同时,峰瑞也非常看好生物医药领域的原始创新。

过去几年,国内生物医药企业以开发仿创新药(me-too)为主,就是针对国外已经验证过的靶点开发的、具有自主知识产权的新药,其药效和同类的首创新药(first in >

开发仿创新药具有投资少、周期短、成功率高等特点,是医药产业从仿制药到创新药升级的第一步。但是,随着参与的公司越来越多,而被验证过的靶点相对有限,针对同一靶点出现扎堆现象,产品同质化严重,难以参与全球竞争,投资回报率会迅速降低。

下一个阶段,资本会愈发青睐风险较高、回报也高的首创型产品。除了投资回报率,得出这个判断还基于以下两方面考虑。

从产业积累来说,充足的研发经费让我们拥有世界一流的科研基础设施;实施多年的人才引进计划吸引了大批在欧美接受过系统训练的科研人员回国从事基础和转化研究;随着跨国药企大量的研发生产工作被外包给中国,从临床前CRO 到临床 CRO 再到 CDMO,国内新药研发产业链已经相当完备。

从市场竞争和企业战略来说,如果来自中国的创新成本低、效率高,对跨国药企的吸引力将超过美国本土,国内新药头部企业,在现有产品上市盈利之后,也会更愿意投入更多参与和支持原始创新,因为这才是他们长期保持竞争力的基础和源泉。

综合以上分析,我们认为中国自主研发的首创新药,将成为未来五年产业和市场关注的焦点。

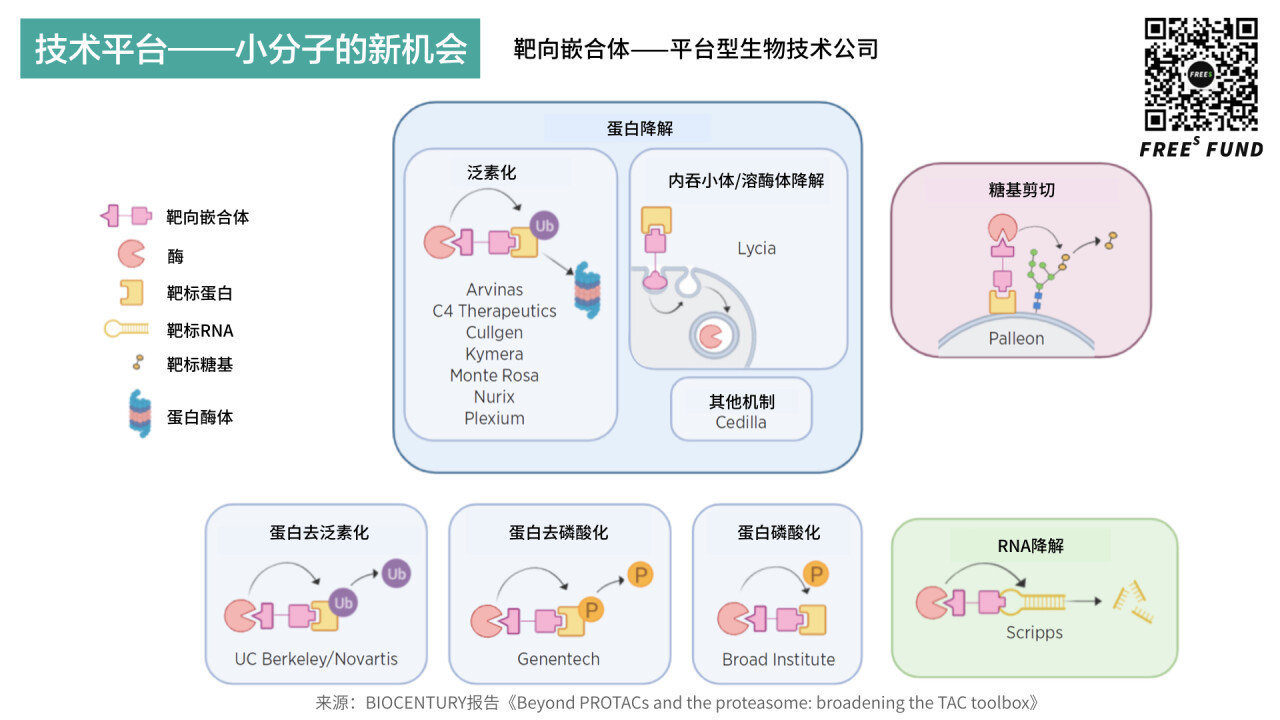

随着生物技术的积累和突破,欧美涌现出大量所谓平台类公司,引起了投资者的关注和追捧。这样的公司通常建立在一个通用型技术之上,有不断产生创新型产品的能力;他们往往聚焦知识产权的产生和临床前/早期临床研究,临床阶段的开发则主要由密切合作的大公司来完成。这次新冠 mRNA 疫苗全球领跑企业 Moderna,就是这样一个基于 mRNA 合成和递送技术的平台型公司,专注于开发mRNA药物。

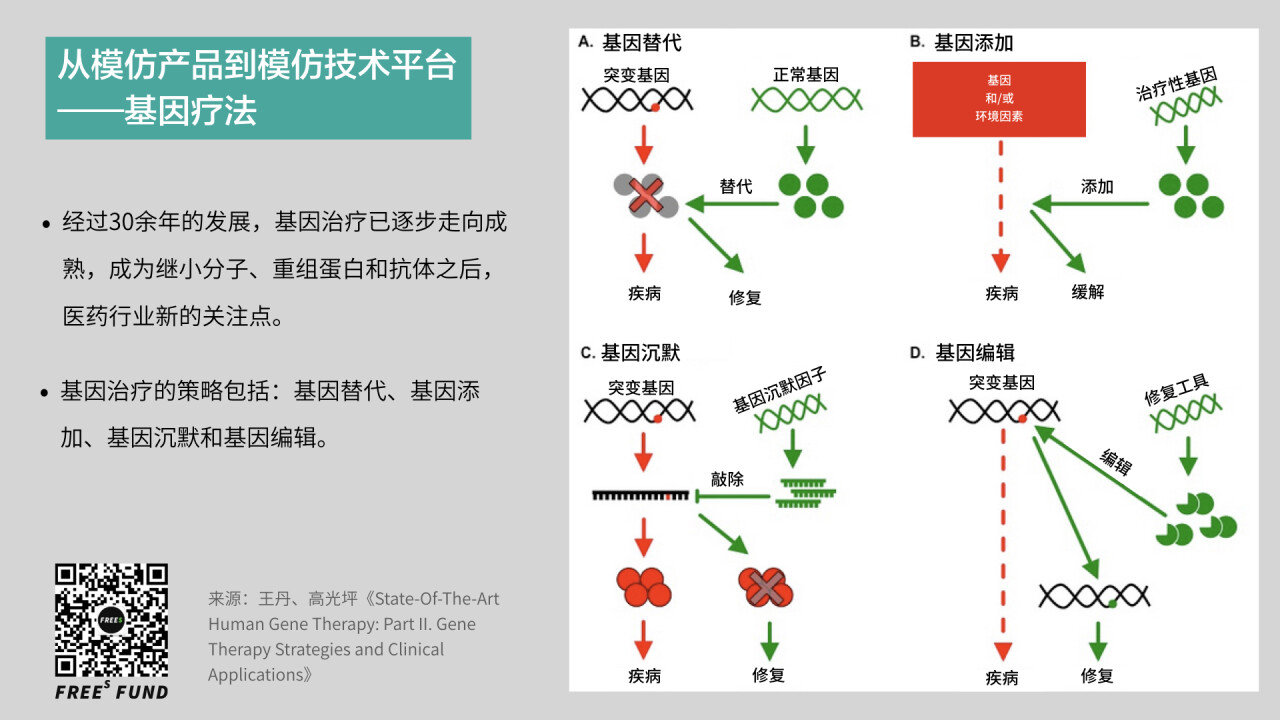

除了 mRNA 以外,基因疗法、小核酸、病毒或非病毒载体药物递送、蛋白降解等新型生物技术,也催生了一大批明星公司,他们在资本市场和并购交易中都有不俗表现。

与开发一个新靶点的首创新药不同,平台型公司往往需要多种底层技术相结合,对系统创新和产业链协同创新要求更高。比如 mRNA 疫苗,既需要 mRNA 的优化和合成,也需要脂质纳米颗粒的研究和制备,最终一条稳定、可控、能放大的工艺生产路线对于药物申报也是必不可少的。

随着越来越多的国内企业开始布局这个方向,系统创新和国产替代同步进行,中国医疗产业将翻开新的一页。

/ 04 / 医疗健康产业进入大数据时代

疫情终将过去,但是疫情对人们生活方式的改变将持续下去。疫情之下,线下医疗受到的影响和冲击,反倒成为互联网医疗占领用户心智、培养用户习惯的催化剂。互联网医疗进入加速发展期,已成为行业共识。

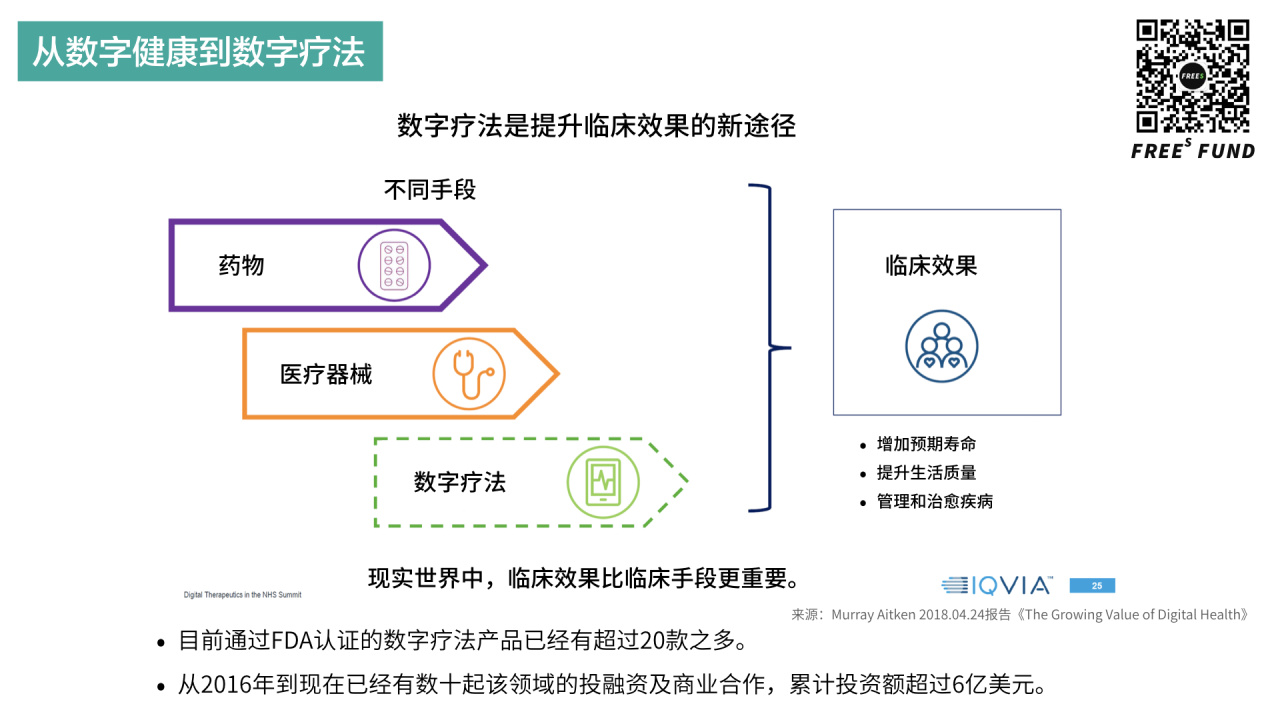

与其同时,数字疗法也在悄然兴起。得益于技术的迅速进步,数字疗法是一种基于软件程序的疗法,帮助患者预防、管理或治疗疾病。与传统药物和医疗器械相结合,数字医疗将会带来更高效、更普惠的治疗方式。

如果站在数据的维度来看待这个趋势,应该说与健康相关的所有信息几乎都实现了在线化和数据化。从人的基因组等组学数据、体征监测数据、发病和诊断治疗数据、真实世界数据,到药企研发数据、医生医院数据、保险公司数据、社保和监管机构数据,医疗和健康相关数据,将成为重要的生产要素和企业核心资产。

大数据加人工智能在诊断、治疗、预后、健康管理、医保定价、保险精算、药物销售、新药研发等方面都有巨大的应用前景,而这将真正改变我们对疾病的干预、对健康的管理乃至对生命的理解。

除了深度挖掘和应用,在数据确权、开放共享、自由流动和数据安全等方面,还有不少问题需要完善,也蕴藏着许多投资机会。当然,数据要素的健康可持续发展,需要以必要的政府监管和中国数据科学达到国际领先水平作为基础与后盾,医疗健康大数据产业尤其如此。

/ 05 / 写在最后

疫情中面对社交隔离,不少人提出了这样的问题:「Human right or human left?」这不禁让我想起了匈牙利著名诗人裴多斐的著名诗句「生命诚可贵,爱情价更高。若为自由故,两者皆可抛。」

当然,生活在 19 世纪上半叶的诗人,恐怕无论如何也无法想象即便是面对如此凶恶的新冠病毒,人类也有能力、有意愿来捍卫自由的生命和爱情。毫无疑问,这信心来自于一个强大的医疗产业。我们拭目以待。

本篇总结

1新冠疫情的发生意外地给医疗产业打了一剂强心针,不论是市场情绪还是资金供应,都从一定程度上缓解了调整期的阵痛。

2医疗产业的下一波投资机会,是从仿制创新到原始创新、系统创新。

3医疗健康产业进入大数据时代,而这将真正改变我们对疾病的干预、对健康的管理乃至对生命的理解。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。