5月26日,在线青少儿英语品牌51Talk(NYSE:COE)发布2020年第一季度财务业绩报告。疫情之下,51Talk再次交出不错的“答卷”,实现规模性盈利,也是连续第二季度实现整体性盈利。

(图片来源:51Talk2020年Q1财报)

(图片来源:51Talk2020年Q1财报)

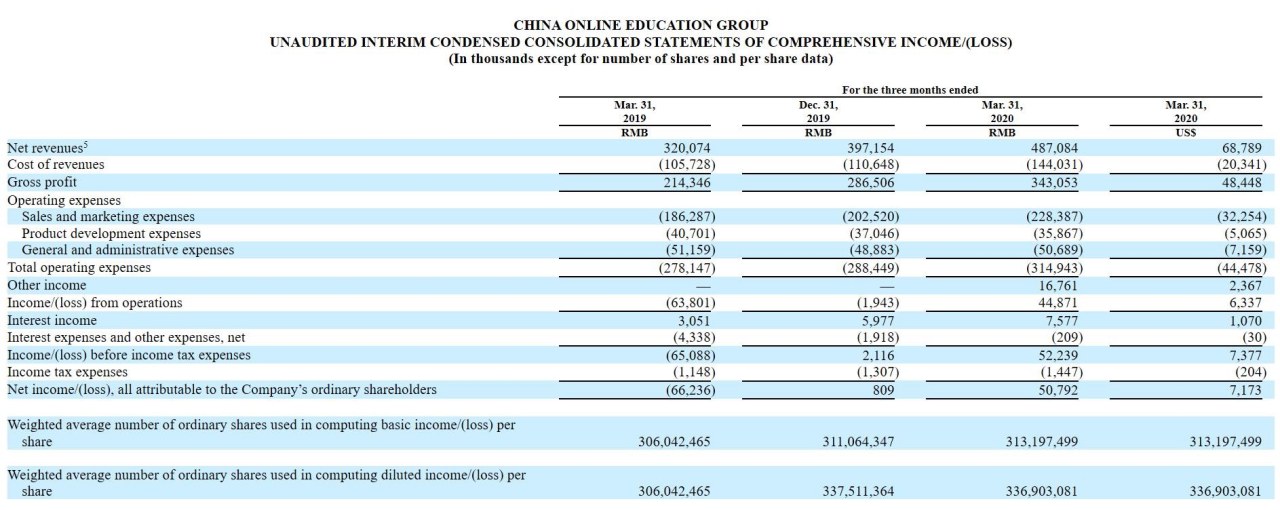

据财报数据显示,2020年第一季度关键财务和运营指标:

净营收人民币4.871亿元,去年同期为3.201亿元;

现金收入人民币5.969亿元,去年同期为4.525亿元;

毛利率70.4%,去年同期为67.0%,同比增长3.4个百分点;

GAAP净利润5080万元;去年同期净亏损6620万元;

Non-GAAP净利润5700万元,去年同期净亏损6240万元;

经营性现金流1.727亿元,去年同期经营性现金流为0.084亿元。

总运营费用为人民币3.149亿元,去年同期为2.781亿元,同比增加13.2%。

51Talk CFO 徐珉表示,净利率的提升主要受益于课耗增加和运营效率提升。经营性现金流再创历史新高,达到1.727亿元。在新冠肺炎爆发期间,51Talk及时调整运营策略,进一步提高了品牌知名度。

“2020年第一季度业绩表现亮眼,收入同比增长率52.2%,超过预期指引高端对应的同比增长率42.1%十个百分点。菲教青少一对一主营业务收入达到4.042亿元,同比增加76.7%。增长主要得益于菲教青少一对一业务在低线城市下沉战略的成功执行,新冠肺炎隔离期间学生在家上课时间增加,以及对我们品牌和在线教育认知的提升。”51Talk 创始人兼CEO黄佳佳强调。

1、营收、毛利双增长,菲教青少一对一成51talk唯一增长业务

自2016年上市后,51Talk一直处于亏损状态,直至2019年Q4,51Talk实现扭亏为盈,净收入5.823亿元,净利润152万元,而上一年同期则亏损1.40亿元。据该季度财报透露,菲教青少一对一业务的收入达到5.017亿元,同比增加37.2%,占总现金收入的86.2%。

在首次实现盈利后,51Talk迎来持续向好。从Q1财报数据看,51Talk净营收为4.871亿人民币,比去年同期的3.201亿人民币增长52.2%,较去年第四季度的3.971亿人民币增长22.7%。其同比增长主要归因于活跃学生数量的增加和从单位学生中获得的收益增加。GAAP净利润5080万元;而去年同期净亏损6620万元;Non-GAAP净利润5700万元,而去年同期净亏损6240万元。

51Talk 在 Q1不仅实现了净收入与净利润同步增长,在菲教青少一对一业务收入方面也继续保持高位增长。51talk主要的三块业务中,K-12一对一菲教业务收入达到4.042亿元,占到51Talk总营收的82%,同比增长76.7%;K12小班业务则仅贡献2270万元营收,同比下滑17.6%;一对一其他业务营收为6020万元,同比亦下滑5.8%。同时也不难发现,51talk发展稍显失衡,也呈现出业务模式单一的趋势。

值得一提的是,51Talk第一季度经营性现金流录得1.727亿元,创下历史新高,比去年同期增加1.643亿元。

然而,在良好的现金流表现下,51Talk的运营成本则有小幅上涨。据财报,该季度其运营费用为3.149亿元 ,去年同期为2.781亿元,同比增加13.2%,主要包括销售费用、研发费用、管理费用等。本季度运营成本较同期的变化是销售和营销费用增加的结果,但部分被产品的开发费用及一般和管理费用的减少所抵消。

三项费用中,唯一上涨的是营销费用,51Talk Q1 的销售费用为人民币2.284亿元,去年同期为1.863亿元,同比增加22.6%。更引人注意的是,对比近两年来51Talk菲教一对一业务单季度经营情况,2020年Q1,菲教一对一业务销售费用达2.16亿元,占报告期内总营销费用的94.74%。

对此,黄佳佳解释,“传统上品牌在Q1和Q3投放较多,一季度因为进行大型的品牌投放活动,造成获客费用上升。”

关于在线教育公司寒暑假投入巨额营销费用的看法,黄佳佳表示,“去年暑假K12获客大战51Talk并没有参与,而是按照自己的节奏发展。”他还补充到,“因为暑假开学季,这是节奏的变化,可以看到前两年也都是这样变化的,这并不存在一个特殊原因,是市场投放相应增加,你如果去看百分比不是增加,而是相对有一个往下曲线的趋势。”

而51Talk Q1研发费用、管理费用略有缩减。

前面提到,51talk业务模式单一的问题背后是在研发方面的缩减。2019年Q1至2020年Q1,51Talk的研发费用分别为4070万元、4136万元、3840万元、3705万元、3587万元,同比增速分为-22.09%、-7.22%、-15.80%、-12.98%、-11.88%,呈现持续减少态势。

管理费用为人民币5070万元,去年同期为5120万元,同比减少0.9%。另外,一季度疫情相关社保减免导致管理费用减少100万元。剔除疫情相关社保减免的影响,管理费用为人民币5170万元,同比减少1.0%。

总的来说,营收持续增长,销售费用控制较好,也就使得该业务能够保持高毛利率。报告期内,51Talk毛利率为70.4%,而2019年第一季度为67.0%。其中:一对一产品的毛利率为71.2%,而去年同期为69.0%。比率的上升大部分是因为这部分产品价格的上涨,形成了一个高利润的产品结构;小班课产品的毛利率为54.0%,而去年同期为45.7%。这一部分的上升则归功于减少了低利润的产品从而优化了小班课的整体产品结构。

2、以下沉市场为核心的公司战略

一季度的业绩为2020年奠定了良好的开端,51Talk在第一季度的增长不排除有疫情的影响,但也离不开51Talk以下沉市场为核心的公司战略。

作为国内最早引入菲律宾外教的公司之一,51Talk长期聚焦中小学阶段菲教的在线一对一业务,该项业务锁定下沉城市,菲教“成本低、售价低、招生快”成为51talk运营上的一大优势。据公开资料,51talk外教课程以菲律宾师资为主,一节课25分钟,课时单价为40元,相较于其他外教平台平均200元一节课的收费,价格更加亲民。三四线及以下城市支付能力较一线更弱,用户价格敏感度高于一二线城市,且下沉城市具有开发潜力。因此,51talk主动选择渠道下沉,帮助51Talk迅速站稳非一线城市市场,并且获得大量收入。

在黄佳佳看来,“英语学习最核心的问题是,要保持学习英语和接触英语高频率”,也由此51Talk注重菲教教学。“我们认为菲律宾外教完全不比美国外教差,51Talk实现了一个更高频的学习。在51Talk平台上面,活跃月度上课数量几乎是主流美教的一些友商的大概两倍以上,每个美教老师每月授课在6-7节左右,我们在14-15节左右。”

保持高频排课的同时,此次疫情也加速了在线教育在下沉市场的渗透,51Talk在2020年第一季度的活跃学生数约为28.66万人,较去年同期的22.74万人增长26%。

以菲教业务培育下沉市场初获成效,并非51Talk一开始的设想。

成立之初,51Talk主营青少年英语业务,2017年,51Talk推出“哈沃在线小班课”主推欧美外教的一对一课程,走高端品牌路线,然而却连续几个季度亏损。

2018年3月初,51Talk再次调整业务方向,将薪资成本较低的菲教作为主要的师资力量,以低线城市为入口,打开下沉市场局面。

从开始走下沉路线和主打菲教一对一业务后,51Talk的净亏损逐渐收窄,2019年前三个季度的净亏损分比为0.595亿元、0.267亿元、0.018亿元;同比减少55.1%、60.2%、97.8%。在实现季度整体盈利之前,51Talk首先在菲教一对一业务实现了盈利:在2019年Q3财报里,51Talk净营收为4.092亿元,同比增长35%,其中,菲教业务净利润为0.027亿元。

黄佳佳表示,51Talk从非一线城市获得的新生人数已达到很高的水平,接近75%。在过去的两到三年中,51Talk一直专注于非一线城市。而关注该市场的关键原因之一是该市场的客户获取成本实际上相对较低,留存率较高,实际上也是导致销售和营销效率提高的一个关键因素。“当前20多万的学生人数带来了70%多的毛利率,51Talk下一步的战略重心会向更快的学员数的增长去倾斜。”他强调,“我们不会去追求一个利润率,我们希望可以更快的追求学员的成长。”

总的来说,从Q1财报来看,毛利率和净利润继续增长,更加合理地控制了各项运营成本,这也成为了51talk能够延续上一季度盈利态势的关键因素。展望未来,根据财报中的业绩指引,51Talk管理层预计2020财年Q2营收4.6-4.7亿元,同比增长30.5%-33.3%。张礼明也表示,在目前阶段,竞争相对激烈,51Talk在今年保持全面盈利的基础上,保证学生数目的增长为第一要求,维持健康增长的态势。