编者按:本文为专栏作者AI蓝媒汇(ID:lanmeih001)授权创业邦发表,版权归原作者所有,作者韩小黄。

“稀里糊涂地你就上了一辆快车,旁边的人不停地超越你,只有拼命跟上速度才能保证不被摔死。”

一位苏宁的中层员工,曾经这样形容在公司的竞争状态。

年薪20来万,现金流充裕,在北上广这样的大城市养活自己没问题,但若妄想供个房子“上岸”又立刻捉襟见肘。公司节奏太快,自己又丝毫不敢懈怠,因为稍不留神就有可能被一波又一波的后狼们弯道超车。

比上不足,比下有余 ;追不上前人,又要时时警惕被后人追赶。

这种状态,像是在描述自己,又像是在描述其背后的苏宁。抑或说,是以苏宁为代表的众多二线电商的。

有人无条件跟跑

轰轰烈烈的618大考又要来了,即便万般无奈,平台们也得硬着头皮烧钱营销,为行业和公司烧出一个未来。

舞台中心的主角,势必是财大气粗的阿里、京东、拼多多三个一线玩家。这无形中,给资金算不上充裕、市场份额也没太多基础的二线电商带来了无形的压力。

烧钱玩法,跟还是不跟?这是个问题。

近一两年来,有人评价苏宁这一两年来虽然没有明显破局,但始终也没有掉队。或许这和该员工所描述的“奔跑”状态,有着明显的因果关系。

一线该有的战略和策略,苏宁一个不落地跟进。

除却该有的618、双十一都跟跑不谈,苏宁自己也造出了一个818的店庆日,为轰轰烈烈的电商造节再添一柴;阿里连续举办了五年的天猫晚会,形成了双十一当天重要且重量的品牌活动,于是苏宁也效仿举办“狮晚”,同样的大牌云集,同样地狂晒交易量。

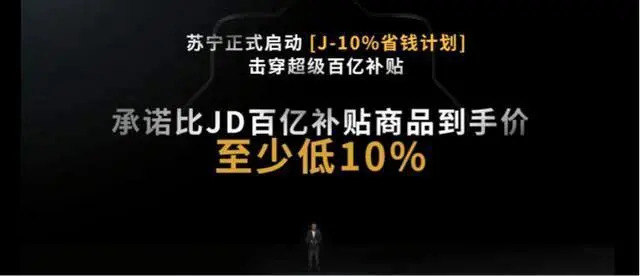

拼多多简单粗暴、轰轰烈烈地搞起百亿补贴,不断让五环内的用户大呼真香。苏宁不仅要搞,还要在这个百亿补贴上再搞一个升级版,不仅联合阿里推出了一个“双百亿补贴”,更是将今年618的主题直接定为“J-10%”计划,苗头直指京东,喊出“比京东百亿补贴商品到手价至少低10%”的口号。

再往前推,新零售大潮的时候,苏宁小店遍地开花,风口过去以后,只留一地鸡毛。

还有金融服务、公有云、新基建……友商有的,苏宁一个不落地跟跑,反正现金流充裕,干就完了。

一顿操作猛如虎,最后赚了两毛五。近一年以来,动作频频的苏宁易购股价从10.6元,跌到了9.03元,显然投资人不看你做了什么,只会在乎你得到了什么。

苏宁得到了什么呢?

从财报来看,成果一言难尽。营收增速放缓,净利更是负增长,甚至在狂飙突进的烧钱大战中,亏损愈演愈烈。年报显示,2019年苏宁易购归属于上市公司股东的净利润为98亿元,较上年同期下降26%,扣除非经常性损益的净利润为-57亿元,较上年同期扩大1489%。

也就是说,如果没有报告期内并购家乐福中国、LAOX等优质实体资本的行为,苏宁的常规经营状况,还会更糟一点。

年报显示,截至2019年底,苏宁易购的注册会员为5.55亿,年度活跃用户规模同比增长20.52%,线上平台商品交易规模为2387.53亿元,同比增长14.59%。

相比四位数增长的亏损速度,不到20%的运营数字增长,确实不成正比。

好在,苏宁多年积累下的线下资本能够为线上业务的开拓持续输血,但输到什么时候能够实现线上线下的双驱动?或许苏宁自己也给不出答案。

就像开头那位员工的困境一样,电商资本狂飙突进的当下,苏宁除了奋力跟跑,别无他法。

有人佛系中立

当然,二线中也有相对佛系的玩家,比如唯品会。

前者市值与苏宁不相上下,但无论是市场声量还是战略方向,二者都走上了截然不同的两条路。

引用一句老掉牙的话就是:苏宁向左,唯品会向右。

虽然刚刚发布的一季报中,唯品会的成绩算不上理想。营收同比下降11.78%;净利润同比下降22%;美国非通用会计准则下净利润同比增长21%;GMV同比下降14.5%;流量见顶,月活数同比微降10万至2960万。

这样的成绩,放在“疫情期间利好电商”的前提下,确实很不理想。

但值得注意的一点是,唯品会是唯一没有加入烧钱大军的二线电商,这和苏宁以及众一线电商的激进策略不同,唯品会早早选择勒紧裤腰带过日子,以相对较低的投入和产出维持二线电商的佛系中立。

不得不说,也活得不错。

刨除疫情自然流量减少对业务的影响,反观年报,唯品会2019年归属普通股东净利润40亿元,同比增长88.69%,营业收入930亿元,同比增长10%。

这对于一个在“突破阶层”上没什么野心的电商平台来说,也足够了。电商新一轮的激战之下,稍有些资本实力的平台都喊出了百亿补贴的口号,唯品会也只是做做样子,不尴不尬地上线了“亿元补贴”,和友商们的声势,直接差了100倍的量级。

反之,资本市场对于这种佛系中立的态度,却给出了相对积极的评价。不同于苏宁连续一年的走低,唯品会近一年的股价是在震荡中走高的。

讲道理,从想象力的角度来看,苏宁的大零售战略显然是比唯品会的单一服饰类空间大多了。但资本市场却给予了这二者截然相反的态度。

或许原因只能归结于,中美投资人的不同风格吧。

但总徘徊在第二梯队不上不下的,终究不是个办法。唯品会一度是被市场寄予厚望的电商老三,“反阿里联盟”的一把利剑。可惜最后没有成功屠龙,反被后来者拼多多弯道超车。

终究还是要给背后的腾讯一个交代。

资本的洪流中,利剑若不能出鞘,只能落得折戟沉沙的终局。一如连二线水平都难以维持的网易严选和网易考拉。

考拉已经被卖,而严选在网易最新的招股书上也已鲜少提及。曾经三驾马车之一的电商板块被一再弱化,最终与音乐、邮箱、门户网站等一并归入“其他”。

苏宁、唯品会、网易严选,分别代表了二线电商不同的结果。无论激进、佛系,还是坦然接受被放弃的结局,都是二线电商“中产”之困下的真实写照。

这样看来,“苏宁们”与“苏宁人们”的焦虑,殊途同归。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。