编者按:本文系初心资本原创,作者初心资本副总裁于真真,长期关注企业服务、科技领域的投资,创业邦经授权转载。

“究竟RPA机会在哪里,什么样的公司能捕捉它,所谓的AI+RPA有没有给市场创造价值?基于对国内外RPA发展的复盘与分析,本篇文章总结了RPA的现状与趋势。”

自面世以来,RPA作为企业软件中最能快速展现价值的产品品类,被许多企业视为数字化、智能化的必备项。在计算了RPA潜在可替换的员工数量后,企业纷纷将RPA的实施计划提上了日程。

中国作为除美国之外的全球第二大潜在RPA市场,目前处在市场初期,因此成为国内外多家RPA企业的必争之地。随着资本市场对行业关注增加,RPA的热度前所未有的高。究竟RPA机会在哪里,什么样的公司能捕捉它,所谓的AI+RPA有没有给市场创造价值?基于对国内外RPA发展的复盘与分析,本篇文章总结了RPA的现状与趋势。

1、RPA能做什么

当下,RPA通常被用来解决两个核心问题:第一是将简单重复性的计算机操作自动化,第二是打通不同系统之间的数据孤岛。

在解决第一个问题时,RPA的定位类似工厂流水线上的机器人,或者是人手一个的智能助理,将员工从重复、低价值的简单工作中释放出来。企业中的人力、财务、客服、IT等部门都有大量的业务场景需求。

在解决第二个问题时,RPA被用来替代人工或其他自动化的数据打通方案。事实上,数据打通的问题并非只有RPA能解决,但RPA通常是效益最优的方案。使用RPA可以避免对企业固有的非协同IT系统进行深入改造,也规避了开拓系统API的费用。

事实上,RPA潜在应用的市场是极大的。除了企业内部的职能性应用之外,各行各业都有可以使用RPA的业务场景。以电商行业为例,电商的店铺运营人员通常需要登录至少两个平台的后台查看数据,并且每日都会人工在店铺后台进行数据收集和整合,占每天工作时间的20-30分钟。这类低附加值的工作内容完全可以交由RPA 完成。

对于企业来说,选择RPA技术的核心目的是降本增效。客户采购时,通常会衡量RPA能够为企业带来多大的回报。企业需要先梳理内部的业务场景,并计算出每个场景使用RPA能够释放的人力,然后挑选高价值的场景制作RPA流程。中大型企业衡量场景价值的指标通常是RPA能够替代的全职员工数量,既FTE(Full-time Employees)。

在过去的发展中,RPA产品经历了几个发展阶段。最早的RPA产品并不能自主完成操作,时不时需要人为的干预,被称为辅助性RPA。随着产品性能提升,非辅助性RPA出现了,员工无需再对RPA作业进行监督。

近几年,RPA开始集成AI技术,将OCR等技术应用在场景中,赋予了RPA一定的判断力。随着日益提升的产品性能,RPA变得越来越强大,能够给企业节省的FTE越来越多。

2、企业级RPA软件产品的架构与模式

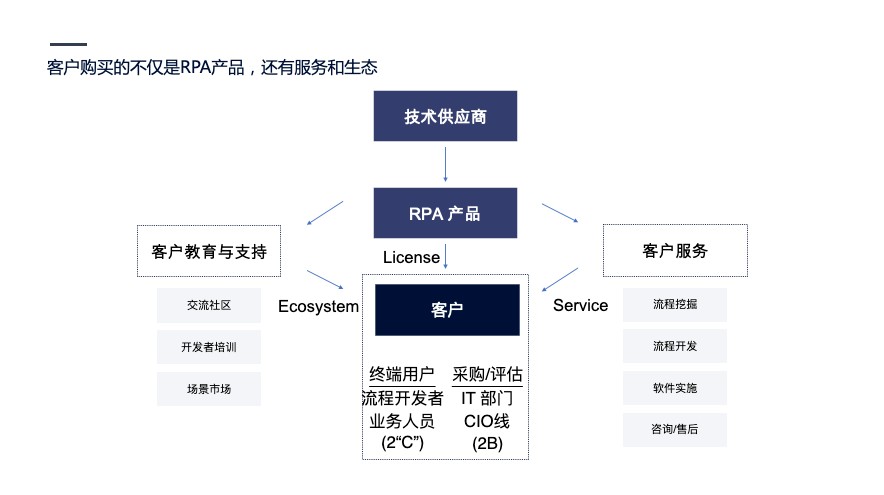

至今,市面上大部分的RPA产品都是为了服务中大型企业而诞生的。最明显的体现在RPA常见的产品架构上。RPA的产品集通常有三个子产品:Studio、Robot及Orchestrator。Studio是打造一个RPA流程所需要的设计器工具。Robot是被设计好、可运行的RPA流程。Orchestrator是企业的系统级后台调度器。

在企业内部,这三个子产品面向的人群都不一样。Studio通常由咨询公司或者企业内部的RPA开发者使用。他们配合业务人员提出的要求,制作出可以自动化运行特殊流程的机器人Robot。在后台,Orchestrator由IT部门运行,用来监控和调度所有被制作出来的Robot。

从产品的架构上可以看出来企业使用RPA是需要付出成本的。通常,企业在采购初期会成立内部小组,并聘请外部专家引导RPA在内部落地。

当下,让RPA的价值得到体现需要经过四个关键角色。第一是研发RPA软件的产品提供商,第二是为企业提供RPA规划并制作RPA流程的咨询公司,第三是企业内部统筹RPA的专家组及IT人员,第四是使用RPA的业务人员。

从财务支出上而言,目前企业对RPA最大的支出项是向咨询公司采购RPA的咨询和实施服务。2019年RPA服务和RPA产品的全球市场规模比例为3.4:1(来源:Forrester),也就是说服务性营收占到整体市场近80%,根据业内访谈反馈,中国市场的服务比例甚至会更高。除了服务之外,剩余的20%是目前企业为RPA产品支付的软件license费用。

如何去理解这个数据呢?企业的RPA服务性支出用于帮助企业建立对RPA的认知以及合理的组织架构,借力外部服务商梳理和建立首批内部RPA流程。通常,咨询类合同会分期完成,2019年诸多知名企业均处在首期阶段,并未大规模进行采购。

从企业客户的角度来看,采购RPA产品并不是购买商品这么简单。在选择供应商时,企业除了产品本身的使用权外,还需要强大的客户服务(Service)和客户教育与支持(Ecosystem)来支撑企业长远的使用产品。

在客户服务方面,企业的采购和IT部门需要流程挖掘、流程开发、软件实施、咨询及售后等服务。在客户教育与支持方面,企业内部的流程开发者和业务人员需要厂商产品的交流社区、开发者培训、配套甚至是有已经搭建好Robot场景的交易市场。每一家RPA公司都会投入打造这些配套设施。

长期而言,随着市场上RPA技术的熟悉程度不断提升、企业组织的RPA能力不断提高,服务收入的比例会逐年下降,但在短期内服务依然占主导,预计2023年全球RPA服务和产品市场比例会下降至2.85:1(来源:Forrester)。

3、市场格局

RPA市场处在绝对早期,在全球范围目前也仅有十亿美金级的营收规模。在中国,研究机构对2019年市场规模的预测在5亿~15亿元之间,而从业人员则认为2019年中国RPA市场规模应在1亿~10亿元之间,且目前超过80%收入为服务型收入,85%的销售通过咨询公司落实,千万级和数百万级营收的标杆案例极少。

虽然Gartner预测中国市场的渗透率为1%~5%之间,既潜在的市场规模为百亿元级别,但这其中有很大的不确定性。实际的市场规模取决于RPA产品真正能为客户带来多少ROI。

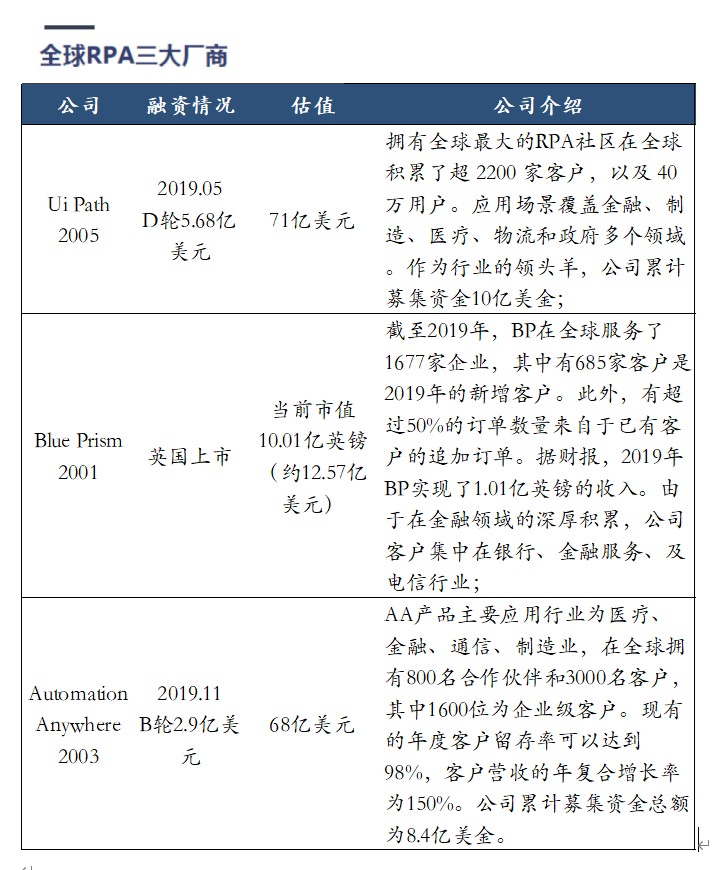

对于中国市场,全球三大RPA公司Ui Path、Blue Prism、Automation Anywhere都有相应布局。

Ui Path最早通过咨询公司进入到中国市场,2018年末正式进入中国并设立5 个城市办事处,团队及产品都积极进行本土化。作为产品和生态都最完善、最具竞争力的RPA企业,Ui Path对中国市场营收给予厚望,但其在国内发展也并非顺风顺水。

Blue Prism一直在金融行业深耕,在2018年中招募首位中国区负责人进入中国市场。然而,Blue Prism一直被诟病的过高定价、过于复杂的产品在大多数场景下都缺乏竞争力。

Automation Anywhere核心围绕低价策略和备受关注的AI+RPA能力立足于市场。AA在2019年末任命前Splunk高管为大中国区负责人并建立五个城市办事处,是三大RPA公司中进入中国最晚的一家。

除了三家全球知名的RPA公司外,本土的RPA公司或产品在过去几年也相继面世,大致可以分类为三类:传统IT厂商、云厂商、及RPA厂商。

传统IT厂商出于渠道、客户资源协同,外加自身具备研发能力,会选择自研RPA 产品丰富供给。该类企业RPA产品仅小范围宣传,在已有客户池内进行推广。对于这类企业而言,RPA并不是其核心战略,仅作为其产品线补充或辅助。

在阿里之后,华为云、平安云、苏宁云等云平台及产业云厂商纷纷布局RPA市场。云厂商的诉求是丰富产品线、拉动客户对云的使用量、提升整体收入规模。对于行业云来说,对业务的理解让他们的RPA产品在特定行业更具吸引力。

与以上两类出于协同目的切入RPA的企业不同,单一提供RPA产品的厂商完全专注在自身产品、服务及生态的打造。这些企业的背景包括但不限于:从RPA咨询转到做RPA产品、从AI技术积累切入RPA市场、从金融系统服务商切入RPA、从多年大B服务切入RPA市场等等。

RPA行业中,2019年获得大量资本关注的三家创业公司为来也科技、云扩科技、和弘玑信息。其中,来也科技通过并购Ui Bot奥森科技进入市场。除了2019年切入市场的创业公司之外,原有RPA服务商包括艺赛旗、金智维等企业。

初心资本在研究RPA的过程中发现,行业外的人会从上而下的俯视RPA,并会将RPA判断为是一个没有壁垒的产品。然而,市面上诸多的RPA厂商中,真正能够和 Ui Path 媲美的产品是很少的。

很多创业企业的竞争策略是复制一个Ui Path,个别没有复制Ui Path的,可能是复制了Automation Anywhere。这类企业希望通过给渠道让利来获取生存空间。真正对RPA产品深度理解,能够做出满足客户需求、体验极佳的原创RPA产品的团队并不多。

除此之外,各家RPA厂商报出的营收信息,参考意义有限。大多数“数千万营收”的描述中真正作为产品license营收金额是较少的。整体RPA产品市场还处在早期,2019年RPA厂商的中国市场产品营收大多都没有超过千万级,更没有任何一家厂商产品营收过亿。但不可否认的是,2019年多笔大额资金流入市场,RPA市场竞争整体加速。

4、未来趋势

2019年,AI赋能RPA成为行业关注的重点,为整个RPA市场添加了想象空间。AI和RPA结合的模式可以分为三种:第一种是最基础的,RPA企业从上游的OCR/NLP 供应商采购SDK应用在场景当中。第二种是第一种的升级,既自研更强的AI能力来覆盖更多场景,这也是很多AI公司切入RPA的逻辑。第三种是力图将RPA的流程制作过程AI化,如通过录制用户的操作自动生成Robot。

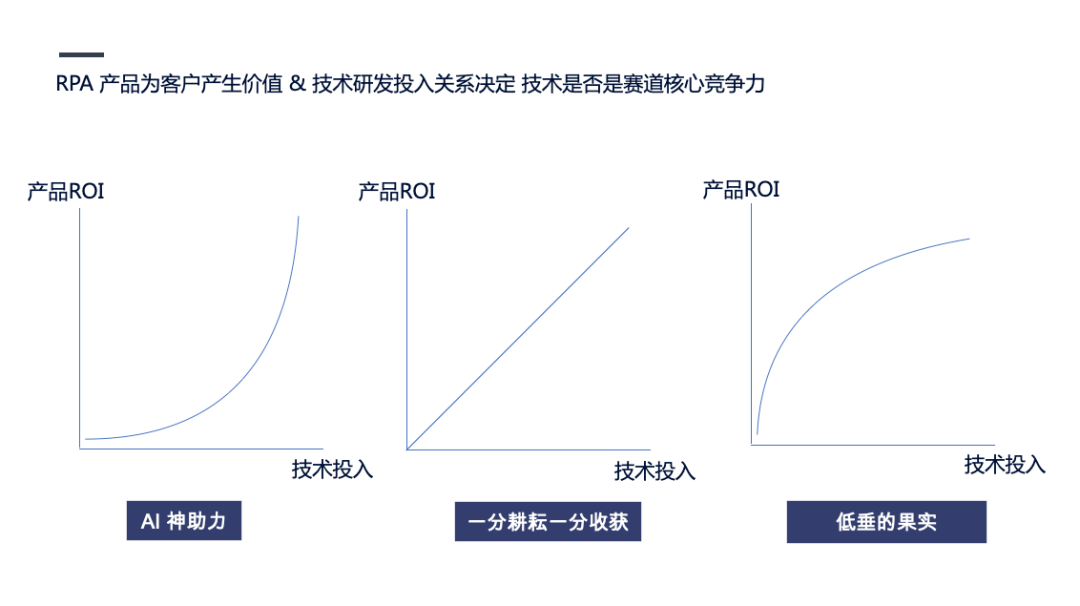

Ui Path说“RPA is a path to AI”, 即RPA是通往AI之路,为AI进入企业铺设入口。但本质上,AI和RPA是两码事。在思考AI对RPA的赋能时,我们需要谨记企业服务的本质:为客户带来ROI。

所有的AI论述都需要回归到价值本身,RPA企业都需要思考,AI的研发投入能给客户带来的产品ROI最终结果会是怎样的? 这个曲线有三种可能性,每一家RPA企业对此这条曲线的判断决定了公司与技术的关系,和对应成本结构是Capex还是Opex。这三种曲线是:

1.AI神助力:既AI技术的加持让产品的ROI几何倍上升。

2.一分耕耘一份收获:既技术投入和产品ROI成正比。

3.低垂的果实:既技术的投入带来的产品ROI是边际效益递减的。

Automation Anywhere对AI的应用更加激进。它不仅把AI用在客户的场景中,还用在自身的产品中,宣称:1)操作中产品可以自动挖掘RPA流程;2)录制操作后产品可以自动产生RPA流程。

如果真能做到,这两个产品功能可以替代掉一部分目前由渠道提供的价值,既流程挖掘和流程开发。事实上这也是Ui Path近几年并购布局的重点。所有RPA产品公司都在思考(或应该想!)两个问题:如何把产品的价值做厚,捕获渠道的价值?如何把RPA的使用成本降低?回归本质,这两个问题本质还是如何提高产品ROI。

不过实际操作中,普遍的反馈是AI+RPA宣传大于落地,或者说AI自身并不能真正满足客户的需求。用户要的不是AI,用户要的是价值。

除了通过AI将产品的价值提升之外,RPA的另一个发展路径是RPA 2“C”。如上所述,因为RPA是以ROI驱动的,如果面向企业的IT部门进行传统2B的销售,高昂的2B销售成本、服务成本会使得企业使用RPA价格居高不下,只有那些使用频次很高的共性需求场景可以支撑这笔投资,大多数潜在能覆盖的RPA场景不会落地。

我们把共性的需求变成流程后,因为使用的次数多,平摊后的单位成本实际上是很低的。但对于非共性的需求,可能会对个体产生极大的价值,但因为使用次数少,如果花费过高的价格去制作这些流程,平摊后的单位成本还是过高。在2B的RPA 模式下,这些需求永远不会被满足。

如果RPA产品的使用学习门槛降到更低,最终可能成为一款如同Excel一样人手一个的办公工具。这时,客户不再以FTE节省作为产品衡量的目标,而是把RPA当做 Office一样的个体效率提升OA工具。与此同时,渠道的价值显著降低,RPA厂商成为市场最大的获利者。

什么样基因的公司能够捕捉这个机会呢?首先,不会是那些和渠道紧紧绑定、指望着渠道完成今年销售业绩的RPA公司。其次,我们可以排除那些重度参考其他产品,团队自身没有产品能力、不够深入理解客户的公司。更不可能是那些出于业务协同或者扩大云服务体量而入局的企业。也不会是重服务客户,轻产品的公司。真正引领RPA下半场的企业,应该把所有精力专注在自己的竞争优势上——做最好用的产品。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。