编者按:本文来自中汽创新创业中心(ID:Auto_Center),创业邦经授权转载。

是前浪牵引了后浪,还是后浪推动了前浪,是谁在奔向下一个浪潮之巅?

当周期下行,当水落“实”出,是该锋芒收敛,还是要逆风翻盘?

在此,我们放眼于产业与资本的交汇之处——企业风险投资(CVC),聚焦于科技变革和产业重塑相互叠加的焦点——汽车产业。我们尝试以泛汽车与大出行领域CVC投资数据来描绘,站在山巅的产业“前浪”期待一个怎样的未来,“后浪”又已经取得了怎样的精彩;透过CVC的瞭望塔,在潮起潮落中,远眺遥远的海天相接处,看看是否有一个新的浪潮已经在蛰伏、翻滚、酝酿……

北汽产投、清科研究中心年度重磅报告《奔腾与蛰伏,站在十年新周期的起点——2020泛汽车与大出行领域CVC研究报告》正式发布。现将报告精彩内容摘要如下:

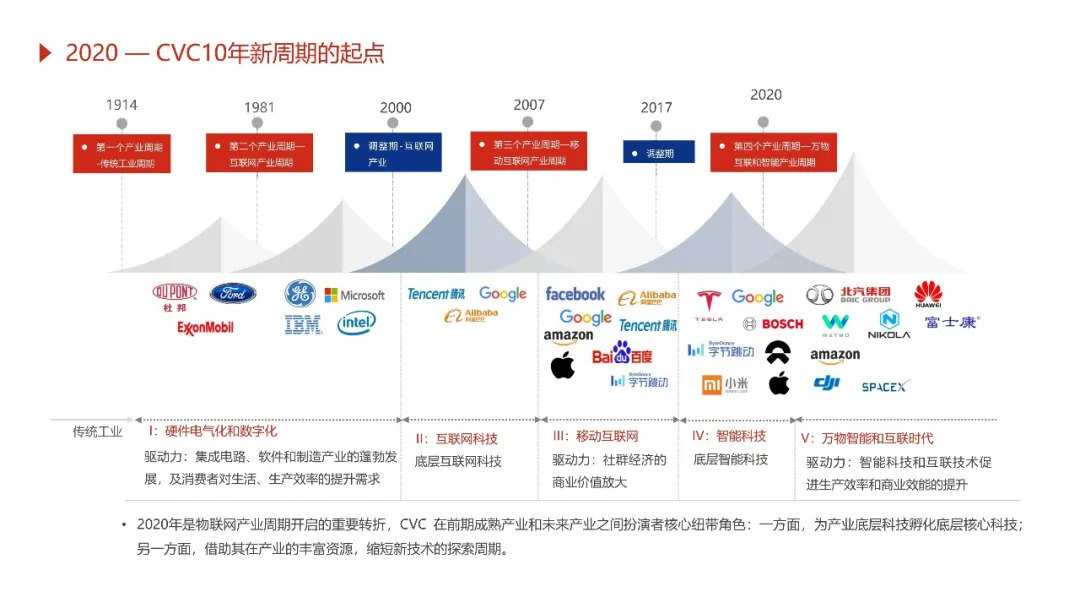

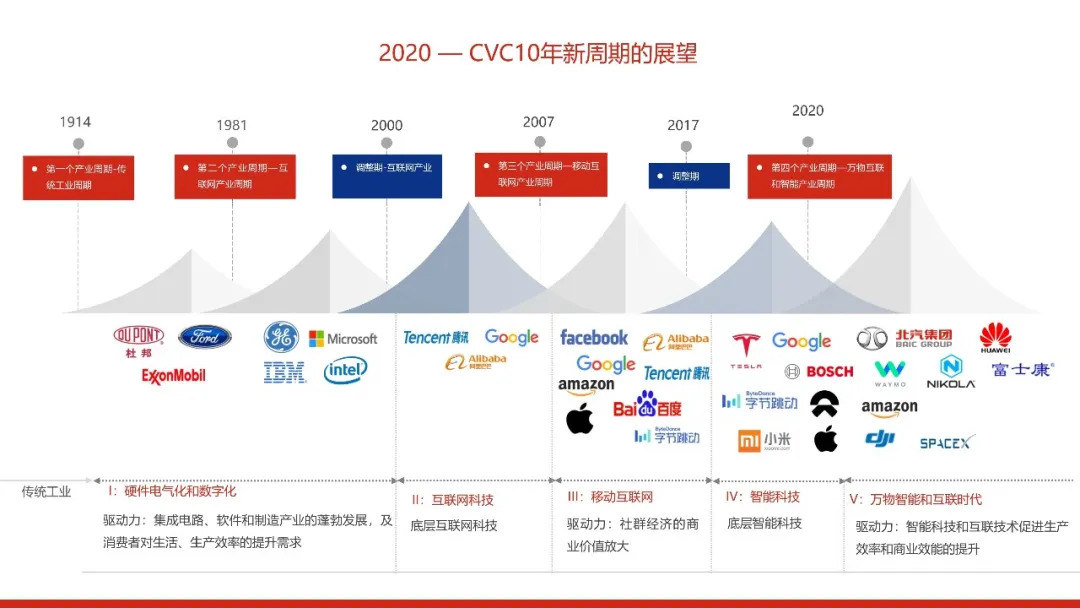

01 2020-CVC10年新周期的起点

CVC作为一种创新的投资组织形式,在过去百年伴随产业的发展中大放异彩,不仅成为大企业创新发展的核心手段,同时打造了一个完全不同的产业生态。

通过分析过去100年的产业变革以及CVC的发展,我们认为基于经济周期、产业周期和CVC自身发展周期来看,2020年将是未来十年CVC新周期的起点,CVC将在万物互联和智能产业时代发挥更加积极的作用,而泛汽车与大出行领域也将成为万物互联和智能产业一个重要的细分发展方向——跨越互联网、AI、通讯、能源等产业裂变的汽车产业变革,将诞生一批重塑整条产业链的“链主”企业,而他们中有望涌现一批新时代CVC的头雁。

02 CVC行业背景概况

区别于一般的IVC,CVC设立的目的并不单单是为了财务回报,还有技术培育、信息获取、市场探索、合作协同等一系列的战略目标。近年来,越来越多的产业集团、企业公司开始设立外部投资机构,通过投资活动布局新兴赛道、拓展产业版图,过去5年全球新增CVC投资主体将近1000个。而CVC对于母公司在布局新兴赛道,抢占前言科技、拓宽客户渠道,剔除潜在竞争者、多样化投资对冲原有产业周期风险等方面正发挥着愈加重要的作用。

03 泛汽车与大出行领域投资情况

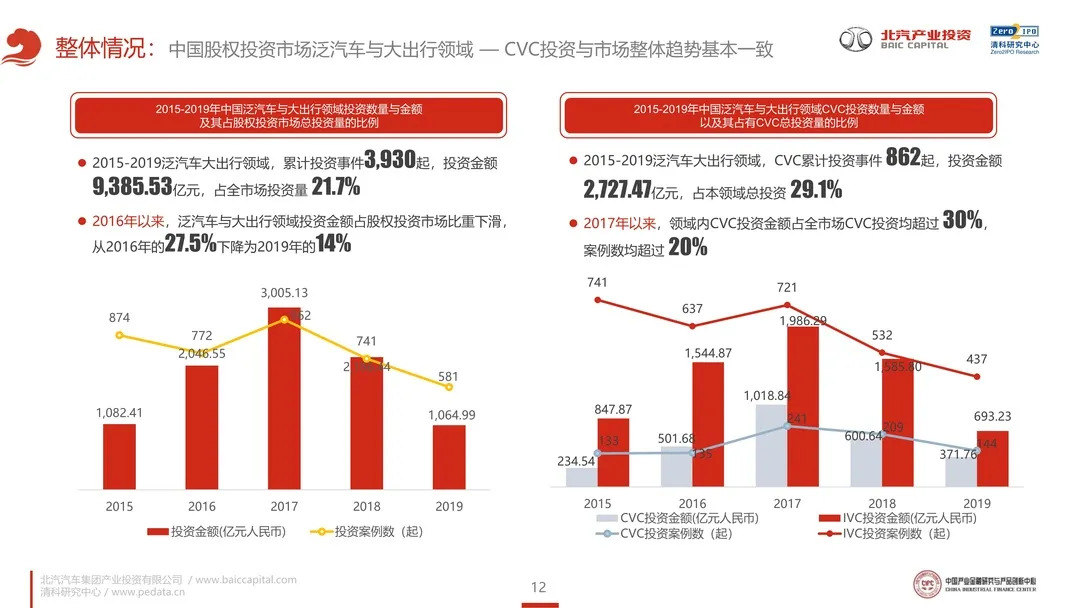

透视中国股权投资市场数据,泛汽车与大出行领域CVC投资与市场整体趋势基本一致。2015-2019泛汽车大出行领域累计投资事件3930起,投资金额 9385.53亿元,占全市场投资量 21.7%。其中CVC累计投资事件 862起,投资金额 2727.47亿元,占本领域总投资 29.1%。同时体现出车联网与自动驾驶的投资活跃度最高、出行服务类企业最吸金、投资扩张期企业的金额更为集中等特点。汽车行业迎来增长拐点,CVC助力巨头抓住下一个时代。

04 整车厂CVC投资案例分析

整车厂背景CVC投资呈现出国内外车企投资体量差异大的特点。近五年,中国整车厂在泛汽车与大出行领域投资累计约170起投资案例,共计投资327.22亿元;而海外车企累计投资达252起,投资金额约1154.95亿元,是国内车企的3.5倍。全球整车厂在泛汽车与大出行领域重点布局车联网与自动驾驶、能源科技、出行服务领域,国内车企在自动驾驶技术和能源技术上的投资差异较小。报告详细分析宝马、丰田、戴姆勒、日产雷诺联盟、上汽等车企CVC案例。

05 Tier1企业CVC投资案例分析

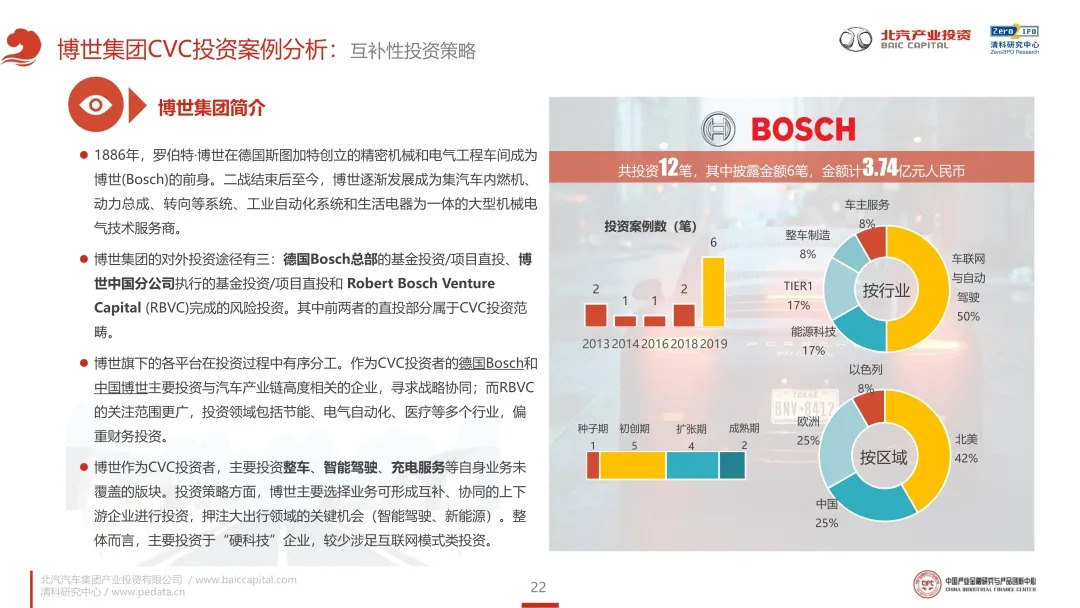

全球范围内Tier1企业的战略投资主要兴起于2015年,并在2017年出现了大幅增长。2017年的猛增主要是能源科技、自动驾驶、车主服务等热点领域的增长出现叠加。车联网与自动驾驶是Tier1企业投资最多的行业;物流技术、整车制造和出行服务的平均投资额最高;能源科技类投资数量虽多,但投资金额不高。报告详细分析博世、海拉、麦格纳、宁德时代等Tier1企业CVC案例。

06 科技公司CVC投资案例分析

科技企业背景CVC投资为近五年投资最为活跃CVC类别,国内科技公司主要投资领域集中在消费服务端,主要投资行业为出行服务、车后市场,未来有加大智能驾驶与供应链技术升级相关布局的趋势。国外科技公司跨越了出行消费的投资热潮,主要投资领域集中在供给升级端,主要投资行业为车联网与自动驾驶、物流技术与整车制造。报告详细分析腾讯、阿里、百度、滴滴、谷歌、英特尔等科技企业CVC案例。

07 物流产业CVC投资案例分析

物流企业背景CVC投资在国内兴起较晚,包括顺丰控股、普洛斯中国、中通、菜鸟等,对泛汽车与大出行领域投资主要集中在物流技术领域,投资金额和投资案例数均超七成。报告详细分析UPS、普洛斯、顺丰等物流企业CVC案例。

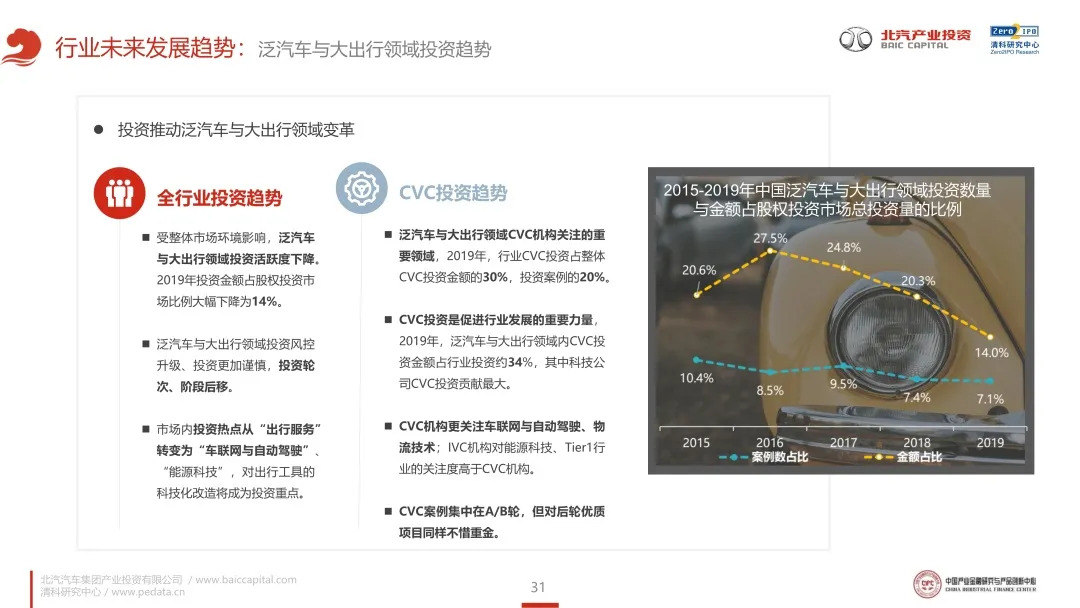

08 泛汽车与大出行未来发展趋势

新一轮科技革命和产业革命为汽车产业的发展带来新曙光和新机遇,特别是在可再生能源技术、动力电池技术、新一代信息技术等的共同推动下,促进了以“新技术、新产品、新模式、新业态”为特征的泛汽车与大出行领域的全面崛起。大出行时代,技术驱动下,将不断培育更低廉、更便捷、更具品质和更可控的新出行方式,满足人们消费升级的需求。泛汽车与大出行领域CVC投资亦将加速产业创新。

过去全球第一大市值的公司每隔5-10年都会发生改变,背后对应的也是产业和经济周期的改变,也只有不断的适应新的周期和科技发展,才能持续的引领全球产业发展浪潮。

展望未来十年,苹果能否继续保持第一市值的位置?又有哪些新的公司能在未来十年跻身全球引领者的地位?是需要持续思考和探寻的问题。

产业造血,金融活血,科技为魄,创新为魂。以中长期视角看,在中国制造向“中国智造”迈进,在由生产能力驱动向科技创新驱动转变过程中,产业间的融合,产业和金融间的融合将愈发重要,作为实现的途径,CVC的合纵连横,产业资本的一级市场二级市场联动,将成为中国产业格局和资本市场中的一大看点。

从产业周期来看,未来10年将进入万物互联和智能产业时代的快速发展期,这不仅仅将成为未来10年CVC新周期的C(即母公司)的发展属性,也将成为CVC的VC(即标的和赛道)的投资属性,泛汽车及大出行领域将成为其中一个核心的赛道,这也是我们集中研究泛汽车及大出行领域CVC的初衷。相信CVC将在新的10年继续伴随母公司和创业公司的发展,并发挥更加重要的作用。

以上为报告简版介绍,报告全本通过近百页内容全面展示泛汽车与大出行领域投资图景,透过整车企业、Tier1企业、科技公司、物流产业四大类主体的20余个CVC案例分析,洞悉新周期下泛汽车与大出行领域发展趋势 。本次研究对象多、范围广、数据量大,感谢清科研究中心与清科私募通给予的数据支持。同时,感谢中国产业金融研究与产品创新中心对本报告在行业调研、案例分析等方面给予的指导与支持。

潮起潮落间,北汽产投期待与众多产业同行者共同迎接新一轮浪潮……

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。