编者按:本文来自微信公众号中欧商业评论(ID: ceibs-cbr),创业邦经授权转载。

新冠肺炎疫情在2020年初的爆发是一次突发事件,对宏观经济的需求侧和供给侧都造成了巨大的冲击。就学术研究而言,突发事件提供了一个类似实验室的环境,从中可以观察到不同类型的经济单位在受到冲击时的不同表现。

本文研究这次新冠肺炎疫情冲击,对在华企业商业运营的影响,在多个维度上所呈现出的差异性。

在华企业既有以中国市场为主的内向型企业,又有以境外市场为主的外向型企业;

既有可以用线上经营模式替代线下经营模式的企业,又有线上模式难以替代线下模式的企业;

既有以消费者为业务对象的B2C企业,又有以企业和组织机构为业务对象的B2B企业,还有同时为消费者和企业提供服务的业务多元型企业。

这次新冠肺炎疫情让所有企业都暴露在其突发冲击之下,那么哪类企业承受的冲击较大?哪类企业承受的冲击较小?哪类企业受冲击后恢复较快?哪类企业受冲击后恢复较慢?这些都是本研究希望回答的问题。认识新冠肺炎疫情影响在行业和企业层面上的差异性,有助于了解不同类型企业的内在特征。无论是对于企业策略的选择,还是对于政府政策的制订,这都具有重要的参考价值。

本研究所用数据来自对企业高管的问卷调查。2020年4月2~9日期间,中欧国际工商学院研究团队,就新冠肺炎疫情对在华企业商业运营的影响做了线上问卷调查,共收到1 182份答卷,98.6%的问卷填写者为中欧校友或在读学员,其中超过三分之二为EMBA校友或在读学员。在问卷填写者中,46.7%担任所在公司首席执行官或总经理等职务,32.2%担任副总经理和总监等职务,还有约20%担任职能部门高管职务。他们中的892位(75.5%)任职于中资公司或中资占50%及以上的合资公司,290位(24.5%)任职于外资(含港澳台)公司或外资占50%以上的合资公司。制造业企业高管有554位(47.3%),服务业企业高管有617位(52.7%)。

虽然本次调查样本不是在华企业的随机抽样样本,但样本的行业分布与统计局公布的全国数据的行业分布相当接近,在本文所关注的几个维度上样本分布较为广泛,因此这个调查样本适合本文所研究的问题。

01

市场导向:

内向型企业受影响更大

但恢复情况更乐观

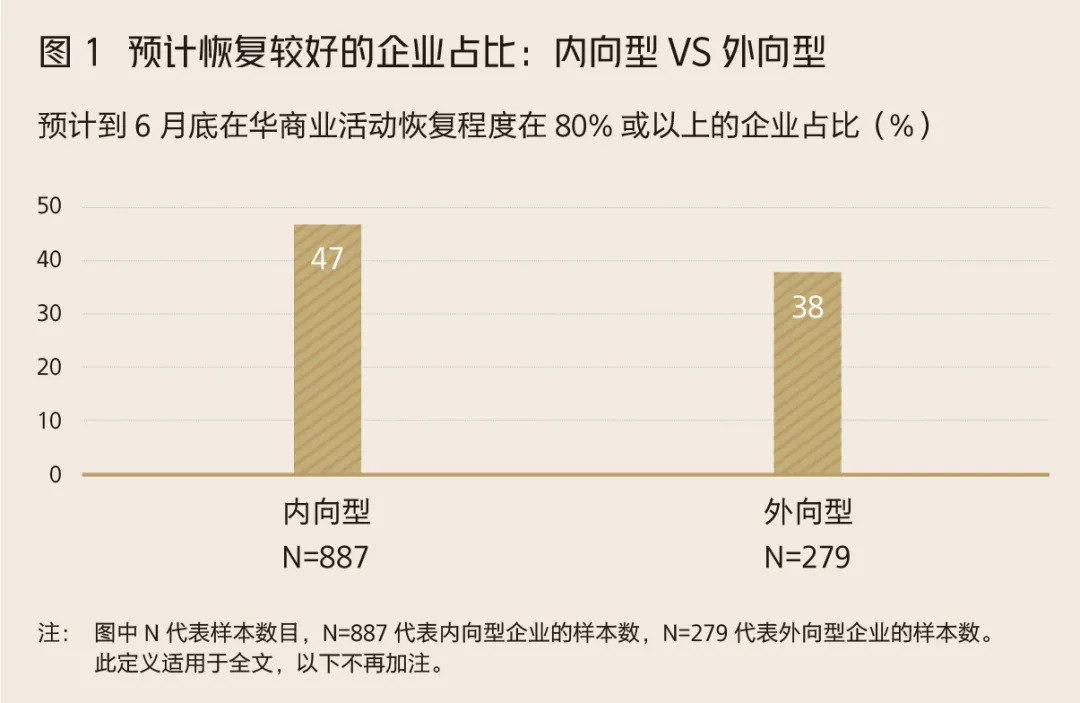

本文研究的第一个维度是企业在市场导向上的差异性,基于对问卷问题“中国地区业务对贵公司2019年营业收入的贡献是多少”的回答,调查中显示,在1 171个填报此数据的企业中,890个企业(76%)的2019年中国业务营收在其总营收中的占比为50%或以上,我们称它们为“内向型企业”;其余281个企业(24%)的2019年中国业务营收占比在50%以下,我们称它们为“外向型企业”。

我们发现,内向型企业在一季度所受新冠肺炎疫情的负面影响程度,显著高于外向型企业。我们以“一季度在华商业活动减少60%或以上”作为受严重影响的衡量指标,在内向型企业中有25%的企业受严重影响,显著高于外向型企业的19%。以“一季度在华商业活动减少20%以下”作为受轻度影响的衡量指标,在内向型企业中有26%的企业受轻度影响,显著低于外向型企业的33%。

再来看这两类企业对二季度末业务恢复程度的预估。截至本调研发布时,我们发现,内向型企业预计到二季度末在华商业活动的恢复程度显著好于外向型企业。如图1所示,以“预计到6月底在华商业活动恢复程度在80%或以上”作为预计恢复较好的衡量指标,在内向型企业中有多达47%的企业预计恢复较好,显著高于外向型企业的38%。

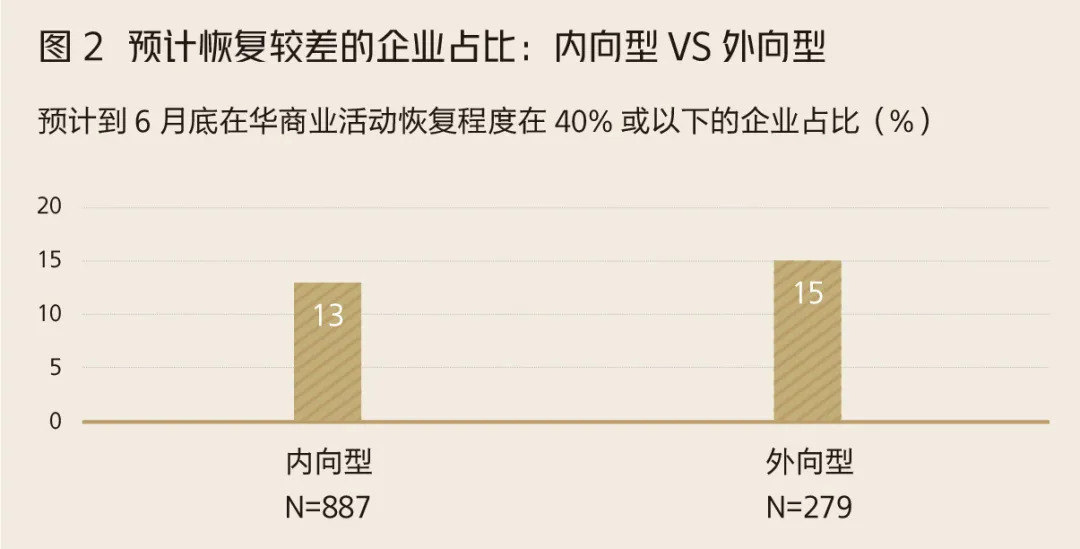

如图2所示,以“预计到6月底在华商业活动恢复程度在40%或以下”作为预计恢复较差的衡量指标,在内向型企业中有13%的企业预计恢复较差,低于外向型企业的15%,但相差不大。这些数据表明,无论是内向型企业还是外向型企业,均有四成左右的企业预计到二季度末其业务能恢复八成或以上,内向型企业的恢复情况更乐观些。

最后来看两类企业对今年和未来5年在华成功经营的信心指数。该指数是基于对问卷问题“在考虑了新冠肺炎疫情的影响后,您对贵公司今年(2020 年)和未来5年(2020~2025年)在中国的成功经营有多大信心”的评分,最低0分,最高10分。如图3所示,内向型企业对2020年的信心指数为7.3,显著高于外向型企业的6.7;内向型企业对2020~2025年的信心指数为7.9,虽然仍高于外向型企业的7.7,但两者的差距并不大。

02

经营模式:

线上线下强替代型企业

在经济重启中占得先机

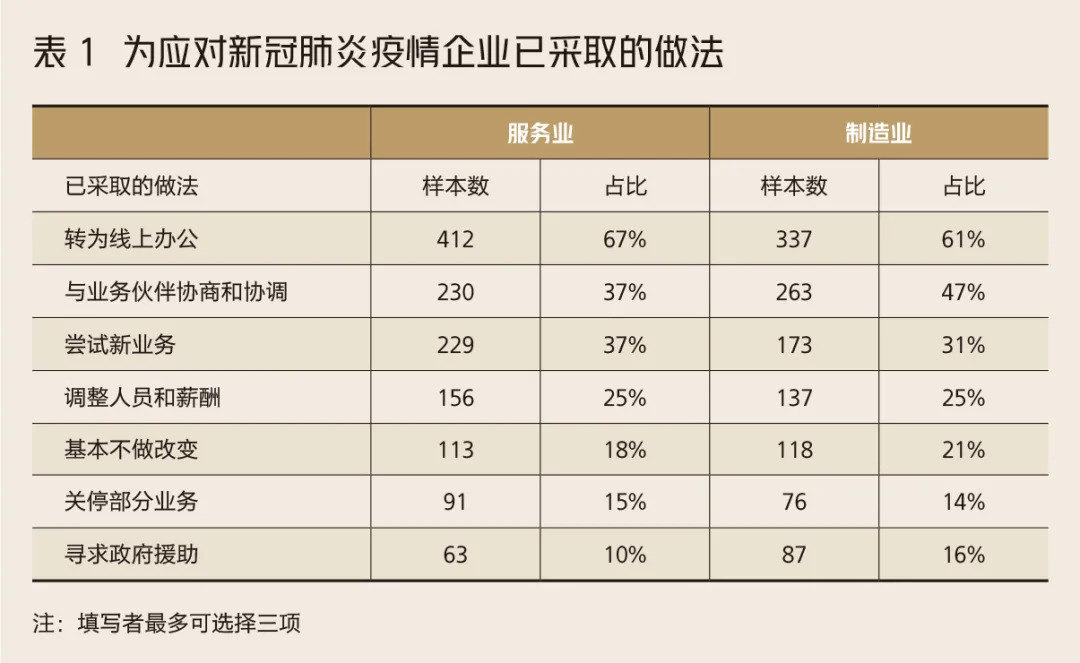

本文研究的第二个维度是企业在经营模式上的差异性。基于对问卷问题“为应对新冠肺炎疫情,贵公司已经采取了哪些做法”的回答,我们获得了表1所示的结果。表1显示,无论是服务业还是制造业,应对疫情冲击已采取的主要做法为:转为线上办公(67%的服务业企业和61%的制造业企业),与业务伙伴协商和协调(37%的服务业企业和47%的制造业企业),以及尝试新业务(37%的服务业企业和31%的制造业企业)。

表1的数据表明,超过60%的样本企业采取了用线上模式,来替代线下模式的应对做法。我们的研究关注不同行业从线下模式到线上模式的转换难度,及其对业务恢复能力的影响,由此判断哪类行业会在经济重启过程中占得先机。

对于制造行业而言,由于其生产活动只能在线下开展,因而线上模式难以替代线下模式。对于服务业行业而言,线上模式对线下模式之间存在一定的替代性,但行业间存在着很大差异。具体来说,教育、医疗保健、媒体娱乐与休闲,以及餐饮住宿与旅游这4个行业,其服务的核心价值需要在线下提供,如果转为线上,其所能提供的服务体验要差很多;我们把这些行业所提供的服务类型定义为“线上线下弱替代型”。

与此相对照,金融服务、商务服务(包括咨询、广告、设计、租赁、公关、会展、法律、检验检测认证等)、电信和信息服务,以及批发零售服务这4个行业,其线上提供的服务体验和线下提供的服务体验之间的差异相对较小;我们把这些行业所提供的服务类型定义为“线上线下强替代型”。本次调查区分了10个服务行业,除了上面这8个行业,另外2个是物流运输仓储业和建筑房地产业,这两个行业和制造业较为相似,其主营业务难以在线上提供。

对于本研究而言,如果某个行业的业务在线上和线下模式之间没有替代性,也就是说该行业的企业没有用线上模式替代线下模式这个选项,那么它也就失去了被研究的意义。有鉴于此,我们的研究将不包括物流运输仓储和建筑房地产这两个服务行业,同理也不包括制造行业。具体而言,我们的研究聚焦于“线上线下弱替代型”的4个服务行业和“线上线下强替代型”的4个服务行业在疫情冲击下的表现是否存在明显差异。

我们以“一季度在华商业活动减少60%或以上的企业占比”作为受疫情严重影响的衡量指标,发现在线上线下弱替代型服务行业中,有高达46%的企业的在华经营受疫情严重影响;而在线上线下强替代型服务行业中,只有21%的企业的在华经营受疫情严重影响。我们以“一季度在华商业活动减少20%以下”作为受疫情轻度影响的衡量指标,发现在线上线下弱替代型服务行业中,只有16%的企业的在华经营受疫情影响为轻度;而在线上线下强替代型服务行业中,有高达31%的企业受疫情影响为轻度。

这些数据表明,线上线下弱替代型服务行业的抗疫情冲击能力较差,行业中有较多企业一季度的经营活动受到严重冲击,仅有少数企业受到轻微影响。与此形成鲜明对比,线上线下弱替代型服务行业的抗疫情冲击能力较强,行业中只有两成的企业其一季度的商业经营受到严重影响,超过三成的企业表示只受到轻微影响。

再来比较这两类行业在预计恢复程度上的差异。如图4所示,以“预计到6月底在华商业活动恢复程度在80%或以上的企业占比”作为预计恢复较好的衡量指标,我们发现,在线上线下弱替代型服务行业中,只有28%的企业预计恢复较好;而在线上线下强替代型服务行业中,有高达49%的企业预计恢复较好。

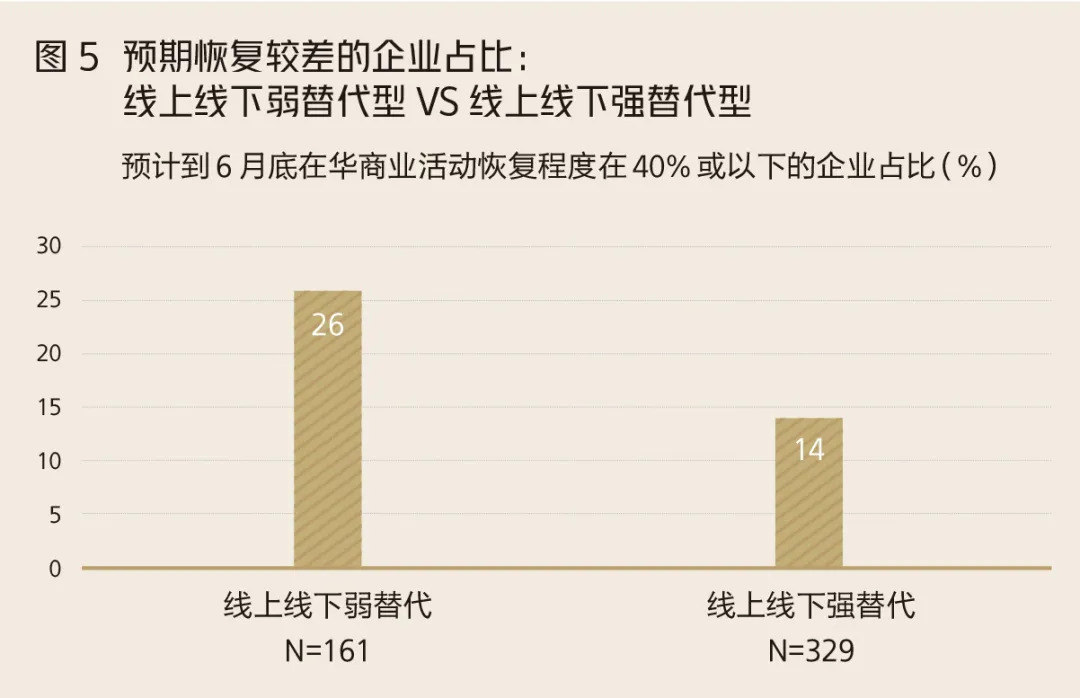

如图5所示,以“预计到6月底在华商业活动恢复程度在40%或以下的企业占比”作为预计恢复较差的衡量指标,我们发现,在线上线下弱替代型服务行业中,有26%的企业预计恢复较差;而在线上线下强替代型服务行业中,只有14%的企业预计恢复较差。

这些数据表明,线上线下强替代型服务行业的预计恢复程度,显著好于线上线下弱替代型服务行业。一季度受疫情影响较重行业的企业,它们对于二季度末从疫情冲击中恢复程度的预期较为悲观;反之亦然。由此可见,线上线下替代性属于行业内在特征,特别是弱替代型服务行业的企业,在短期内很难提高线上模式对线下模式的替代性。

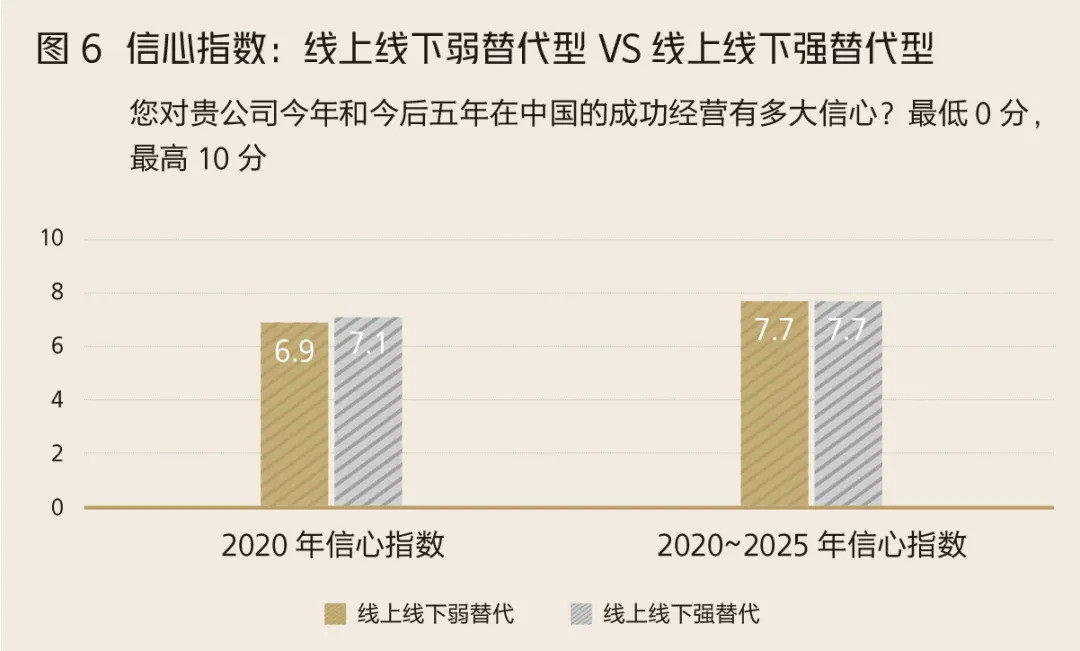

最后我们来比较这两类行业中的企业,对今年和今后5年在华成功经营信心上的差异。我们发现,如图6所示,强替代型行业对今年在华成功经营的信心指数为7.1,略高于弱替代型行业的6.9,反映了强替代型行业的企业用线上模式抵消疫情影响的能力较高。

我们发现,对于未来5年的信心,弱替代型行业和强替代型行业一样,都是7.7,这个结果表明,对于5年这个较长的时间段,在华企业的信心高低,与其业务的线上线下替代性高低之间不存在相关性,反映了样本企业普遍预期这次疫情的影响不太可能延续长达5年之久,这个结果是合理和可信的。

03

客户类型:

业务多元化企业有较强的抗冲击力

本文研究的第三个维度是企业在客户类型上的差异性。基于对问题“贵公司在中国的主要客户是”的回答,我们得到表2的数据。表2显示,在1 177个填报了此数据的样本企业中,有169个企业的业务对象为个人消费者(B2C),有655个企业的业务对象为企业或组织(B2B),有323个企业的业务对象两者都包含(B2C & B2B),我们称其为业务多元型企业。以这三类企业为对象,我们研究和分析它们在抗疫情打击能力,从疫情中恢复能力,以及对未来在华成功经营的信心这几个方面所呈现出的差异性。

先来看这三类企业在业务受疫情影响程度上的差异。我们以“一季度在华商业活动减少60%或以上”作为受严重影响的衡量指标,发现B2C企业中受疫情严重影响的比例为35%,显著高于B2B企业的22%和业务多元型企业的21%。我们以“一季度在华商业活动减少20%或以下”作为受轻度影响的衡量指标,发现B2C企业中受疫情轻度影响的比例为16%,显著低于B2B企业的28%和 业务多元型企业的34%。这些数据表明,以消费者为客户的B2C企业在一季度由于疫情期间的严格管控措施而受到较大的影响。

而B2B企业的客户是企业或组织,其业务受管控政策的制约要小于以个人为客户的B2C企业,因而其所受影响较小。B2C和B2B这两类企业在抗疫情冲击能力上所呈现的差异反映了个人的抗风险能力远不及企业或组织机构。和企业或组织机构相比,个人在疫情中所面临的困难更大,其抵御冲击的能力更弱。另外,疫情期间政府出台了严格的居家政策,使得依赖个人客户的B2C企业的产品/服务的需求量出现断崖式下跌,其经营活动在一季度不可避免地受到沉重打击。我们发现业务多元型企业所受影响要小于前面两类单一业务型企业;业务多元型企业受益于业务多元化所带来的灵活性,其商业活动受疫情的影响在三类企业中最小,这个结果反映了业务多元化对于抵御诸如新冠肺炎疫情这类负面冲击的作用。

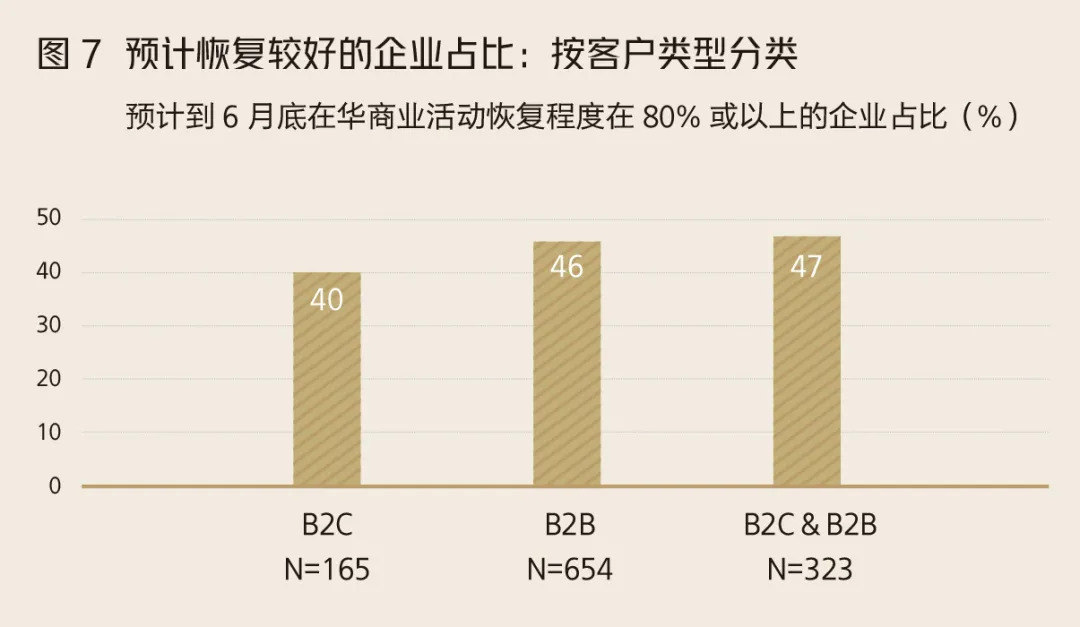

下面我们来看这三类企业在二季度末预计恢复程度上的差异。如图7所示,以“预计到6月底在华商业活动恢复程度在80%或以上”为衡量指标,我们发现,B2C企业中预计恢复较好的比例为40%,低于B2B企业的46%和业务多元型企业的47%。

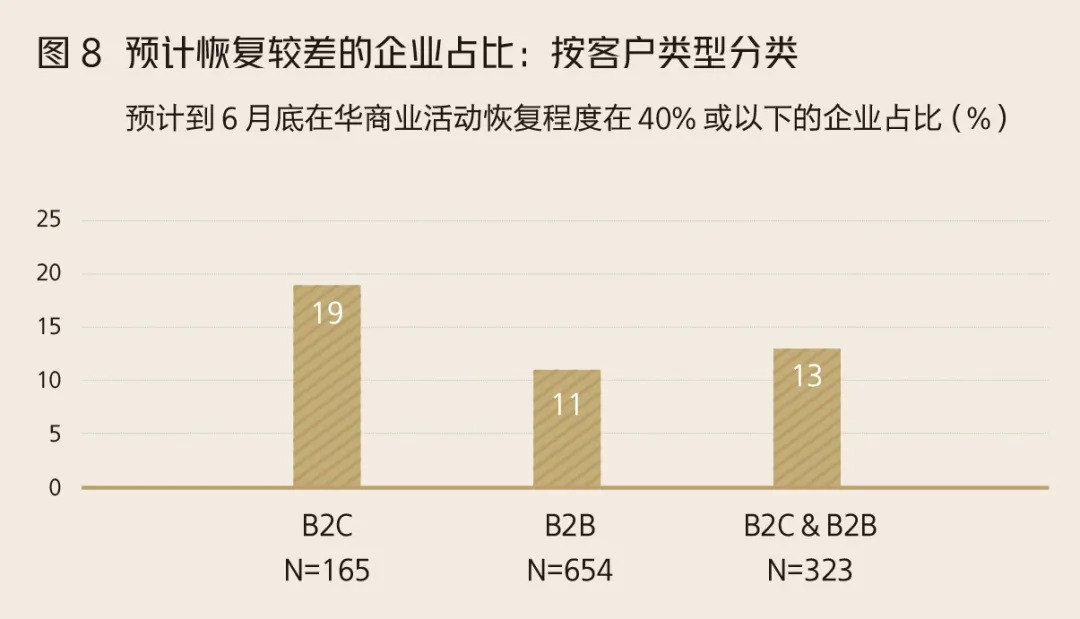

如图8所示,以“预计到6月底在华商业活动恢复程度在40%或以下”为衡量指标,我们发现,B2C企业中预计恢复较差的比例为19%,高于B2B企业的11%和业务多元型企业的13%,但相差不大。

总体而言,在华企业对二季度末恢复程度的预计都较高,三类企业均有超过四成的企业预计到二季度末在华商业活动能恢复八成或以上,只有不到二成的企业预计到二季度末在华商业活动的恢复程度不到四成。

尽管如此,我们发现B2C企业的预计恢复程度仍低于其他两类企业数个百分点,反映了企业对于个人客户,购买活动恢复程度的预期,要低于对企业客户购买活动恢复程度的预期。

最后我们来比较这三类企业对在华成功经营信心上的差异。如图9所示,B2C企业、B2B企业和业务多元型企业对今年在华成功经营的信心指数基本相同,都是约7.2;对未来5年的信心指数也基本相同,都是约7.9。换言之,样本企业在华经营的信心高低与其客户是个人还是企业没有相关性,这个结果是合理和可信的。

04

宏观政策和企业策略建议

本文运用4月初对在华企业高管线上调查所获数据,对新冠肺炎疫情在一季度对企业经营所造成的影响,企业对二季度末恢复程度的预期,以及对今年和未来5年在华成功经营所抱有的信心进行了多个维度的分析。

本文分析的第一个维度是在华企业的业务导向。我们区分了内向型企业(即50%或以上营收来自中国内地的在华企业)和外向型企业(即50%以上的营收来自中国境外的在华企业)。研究结果表明,今年一季度内向型企业所受负面影响显著高于外向型企业。由于本次问卷调查是在4月初做的,而中国是一季度新冠肺炎疫情的重灾区,因此这个结果是合理的。

基于对市场导向这个维度分析所获结果,我们认为在华企业的经营风险和其境内境外业务分布密切相关。当疫情的重灾区在中国时,内向型企业所受影响较为严重;而当疫情重灾区移向境外后,外向型企业所受影响会较严重。这个结论对在华企业在“后疫情时代”对业务地理分布的调整具有一定的指导意义。

本文分析的第二个维度是在华企业的经营模式。我们区分了线上线下强替代型和线上线下弱替代型两种业务类型。研究表明,线上线下替代性在很大程度上取决于业务的内在特征。对于教育、餐饮住宿旅游,以及媒体娱乐休闲这类服务业务,其服务的核心价值只有在线下才能得到充分实现。对于从事这类业务的企业,即使采取各种方法努力做线上经营,也很难使其客户获得线下所能获得的高品质体验。对于此类企业,线下业务的全面恢复是其走出疫情阴影的必要条件。从政策角度而言,政府应该为此类企业提供更多的援助,帮助它们度过线下经营受限的困难阶段。

并不是所有行业都呈现线上线下弱替代性这个特征。对于金融、商业服务、电信和信息服务,以及部分批发零售业务,其服务的核心价值不需要在线下提供,甚至线上体验还优于线下体验,例如大众所喜爱的线上购物。从事此类业务的企业可以通过从线下向线上的业务转型,抵消线下经营受限的部分损失。从政策角度而言,对此类企业的政策重点应该放在帮助它们更平稳地完成从线下模式到线上模式的转型。推动这个转型不但能帮助这类企业从疫情打击中较好地恢复,而且能帮助它们提升在新经济中的发展机会。

本文分析的第三个维度是在华企业的客户类型。我们区分了以个人为业务对象的B2C企业,以企业为业务对象的B2B企业,以及两者都为对象的业务多元型企业(B2C&B2B)。研究结果表明,B2C企业所遭受的疫情影响显著高于B2B企业和业务多元型企业。我们认为,这个结果既和个人较之企业的抗冲击能力较低有关,也和疫情下严格的居家隔离政策有关。

我们发现,业务多元型企业所受疫情冲击的程度最小,恢复能力最强,这个结果印证了业务多元化有助于分散风险这个经典理论结论。需要指出,这个结果并不意味着企业在业务选择上必须多元化,因为企业的战略选择和发展前景并不只和业务抗冲击能力有关,而是综合各种因素的结果。B2C企业抗击新冠肺炎疫情冲击的能力较差,并不意味着抗击其他类型冲击的能力较差。同样,业务多元化确实能分散风险从而更好地抵御新冠肺炎疫情的冲击,但多元化也会导致诸如规模不经济这样的弊端。

对于企业经营而言,单一业务的B2C或B2B,以及多元业务的B2C&B2B模式之间并不存在孰优孰劣的问题。我们发现这三类企业对于今年和未来五年在华成功经营的信心几乎完全相同,这个结果表明在企业成功经营和客户业务类型之间不存在相关性。

综上所述,本文利用新冠肺炎疫情突发所提供的类似实验室的观察窗口,通过分析从对在华企业高管问卷调查所获数据,得出了关于企业业务类型与其抗新冠肺炎疫情打击能力,与其从疫情打击中恢复的能力,以及与其对未来抱有的成功经营信心之间关系的新认识,这些新认识对于企业战略的选择和政府政策的制订具有一定的指导意义。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。