编者按:本文为创业邦原创报道,作者 Zoe,编辑Carly,未经授权禁止转载。

北京时间7月28日美股盘前,新东方教育科技集团(EDU.US,以下简称“新东方”)公布了2020财年全年及第四季度财务业绩(截至2020年5月31日)。数据显示,新东方2020财年全年实现营业收入约35.79亿美元,同比增长15.57%;运营利润3.99亿美元,同比增长30.6%;归属于新东方的净利润为4.13亿美元,同比大幅增长73.62%。

2020财年,新东方对战略进行了调整,将成人培训业务独立出来,成立了新东方无忧(北京)教育咨询有限公司(以下简称“新东方无忧”)。不仅如此,K12业务正在成为新东方主要业务增长点。

受疫情影响,新东方第四季度财报不及预期。2020财年第四季度净收入约7.89亿美元,同比下降5.3%;运营利润为1030万美元,同比下降86.7%;归母净利润(GAPP)为1320万美元,同比下降69.5%。新东方董事会执行主席俞敏洪表示,“正如之前所预料的,疫情自3月起在全球的大爆发,及国内线下学校复课时间推迟等不可控因素,为我们的第四季度带来了持续挑战。”

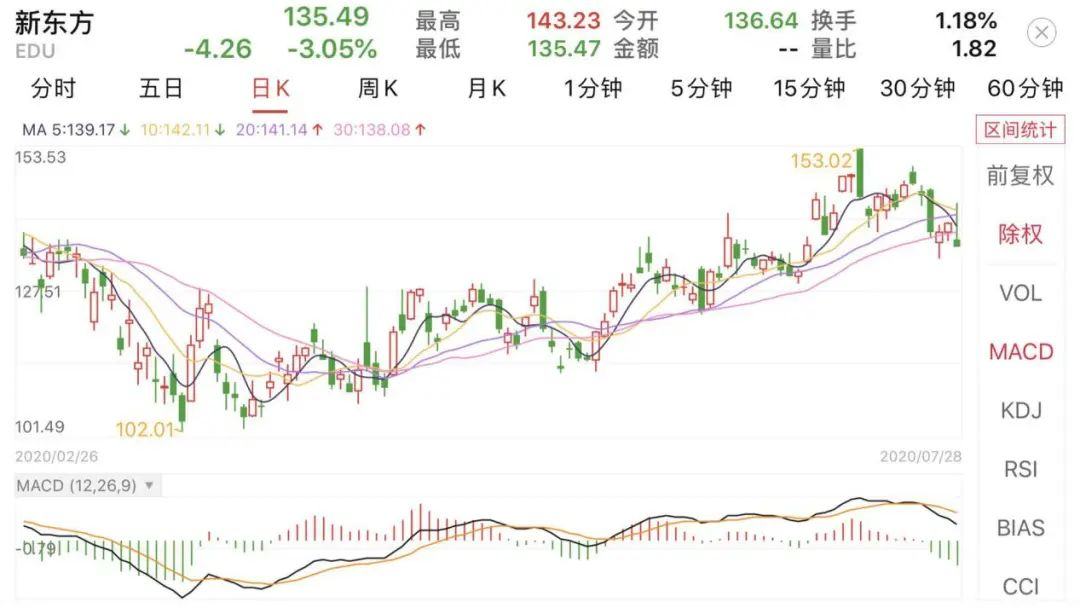

受第四季度业绩不及预期影响,财报发布当日,新东方跌3.05%,报收135.49美元/股,盘前跌1.25%,总市值214.7亿美元。

(图片来源:平安证券)

全年营收超35亿美元 净利润增速创新高

从公布数据来看,作为教育培训行业巨头,新东方2020财年收入延续增长态势,营业收入高达35.79亿美元,保持15.57%的增长率。

(数据来源:Wind 创业邦制表)

这主要得益于K12业务的崛起,贡献营收超六成。而出国留学业务逐渐式微,跌至不到三成。俞敏洪表示,海外疫情持续发酵,对出国留学考试业务有一定冲击。

截至本财年末,新东方注册学员数高达258.56万人。而今年暑期虽然时长缩短,且部分地区线下培训仍未放开,但新东方的7月初至7月中旬的暑期报名人数仍高达98.6万人。

从销售成本来看,2020财年,新东方销售成本为15.89亿元,同比增长15.48%,低于营收增速。

一定程度来看,新东方这一金字招牌有助于降低获客成本,沉积学生资源。

教培行业具有明显的品牌效应。中科大对K12在线教育行业偏好情况的调研结果显示,约55.2%的消费人群是通过朋友推荐来购买课程,而网络自主搜索和网络广告只能排在购买渠道的第二、第三位。

新东方的获客成本远低于行业可比企业。2019年暑期招生大战中,新东方的获客成本仅235元/人,而好未来则高达896元/人。

(数据来源:新时代证券 创业邦制表)

2020财年,新东方的销售成本控制在相对较低的水平,为新东方带来较为可观的毛利润。财报数据显示,新东方2020财年毛利润高达19.9亿美元,毛利率维持在55.60%的高位。

(数据来源:Wind 创业邦制表)

毛利率增长的同时,新东方2020财报的归母净利润获得大幅增长。财报数据显示,2020财年,新东方归母净利润为4.13亿元,同比增长73.62%,创下历史新高。

疫情拖累Q4利润下滑 留学业务收入腰斩

不过,受疫情影响,新东方第四季度的业绩出现较大波动。财报数据显示,2020财年第四季度,新东方营收小幅下降5.3%至7.98亿美元;净利润为0.13亿美元,相比去年同期的0.79亿美元下降近七成。

其中,海外考试准备业务同比下滑52%,该业务的客户多为短单,一般只需要2-6个月的时间准备考试。由于3-5月内的出国考试被取消,该业务受较大冲击。而出国留学咨询业务,由于客户多为签订1-1.5年的长期合同,仍有6%的同比增长。

可以说,海外疫情直接导致留学业务营收暴跌。不过成人培训业务增速连年下滑,已是不争的事实。新东方在线CFO尹强表示,成人培训业务目前仅贡献营收30%左右,而不断崛起的K12业务已占据总营收的70%。

针对成人培训业务连年下滑,新东方进行了战略调整,于今年7月份拆分了成人培训业务,成立大学事业部,并注册了新的公司新东方无忧,原四六级、考研、留学培训等所有成人业务被划入该公司。

这是新东方集团近五年规模最大的业务拆分。该事业部负责人许顺康在内部讲话中表示,此次拆分是为了重塑影响力。同时,许顺康透露,新东方无忧未来可能会独立上市。

成立大学事业部,意味着靠留学培训业务起家的新东方,在经历了90年代以来的留学热潮红利期之后,正在逐渐转型,把业务重心转向K12培训。

与此同时,受疫情影响,新东方预计2021财年第一季度(2020年6月1日至2020年8月31日)的净营收将在9.112亿美元至9.535亿美元之间,同比下降幅度在15%至11%之间。

K12业务逐渐发力

作为K12市场的龙头企业,新东方K12业务近几年对营收贡献率在飞速上升。

根据财报数据,2020财年第四季度,新东方中学业务取得约1%的同比增长,少儿业务更取得10%同比增长。

新东方K12业务主阵地——东方优播,采用线上小班模式,其团队是从线下过来的,获客主要依靠体验店模式,成本相对较低。

在成立的短短四年时间里,东方优播已拥有40万名学员、在175个城市开班。以北京师资为核心,借助互联网技术辐射至三四线城市。由于一、二线城市的K12培训市场趋于饱和,市场增长潜力小,相反,三、四线城市缺乏优质教育资源,且课外培训市场极为分散,给了新东方拓展下沉市场的机会。

K12在线教育领域已成为各大巨头争相厮杀的战场。新东方在K12市场还要面对来自两方面的竞争对手:一是快速成长的K12在线教育公司,例如学而思网校、作业帮、猿辅导、掌门一对一等;二是互联网巨头的入局,例如腾讯的企鹅辅导精品课、网易的"有道精品课"等。

这类背靠巨头的K12在线教育平台,在流量获取上具备天然优势。例如字节跳动坐拥十亿级流量,旗下的瓜瓜龙英语、GoGoKid等在获取抖音、头条等流量资源上享有一定便利性。目前,猿辅导估值78亿美元、累计用户破4亿,作业帮月活用户超1.7亿。

对此,新东方的主要打法是,通过免费课来撬动流量。

疫情期间,新东方发放超过1000万份公益课。免费课程带来大量学员涌入,但也造成了教学、研发、营销人员成本相应抬升。在今年5月份,新东方通过“换标”来实施品牌单一化战略。以新东方中小学全科教育代替原来的泡泡与优能,并启动“新东方,老师好!”利用好“新东方”这一金字招牌,降低客户沟通成本,实现资源优化。

K12领域由于其庞大的市场规模,已成为群雄逐鹿的战场。长期来看,疫情引发的行业洗牌,正有利于新东方持续扩大市场份额。作为教培界领头羊,新东方如何利用好自己的品牌优势杀出重围,是维持K12业务稳步增长的关键。

OMO模式有望成为下一个业绩增长点

疫情的持续发酵致使新东方业务发生较大调整。新东方原来的业务90%以上都是地面业务。疫情的出现,直接导致所有学校停课超过半年。为降低疫情影响,新东方在短时间内把原有的百万学生和教师群体,全部变成线上学习。

东方优播负责人朱宇在“GET2019教育科技大会”上表示,传统线下培训需要在规定时间、规定地点进行。这种“双规”条件抬升了线下学习实际成本,还会时不时出现传染病爆发和雾霾天停学等风险成本。线上学习可以很好地弥补该缺陷,降低时间空间成本。

事实上,新东方的OMO (Online-Merge-Offline,线上线下融合)模式在北京已经开展两年了,已相对成熟,预计在各大城市推广。

在今年6月份的“留学考试融合产品发布会”上,俞敏洪谈到了自己对OMO教育模式的理解:“OMO最重要的是中间这个词Merge(融合),线上、线下的无缝对接,才叫做真正的融合。”

“过去二十多年,新东方积累了大量线下业务,这是新东方的优势。这一次疫情带来的全民线上,其实也给大家上了一课,人们真正意识到线下在交流互动、在学习氛围营造上的优势是线上无法取代的。同时,新东方在技术上也有扎实的积累,能够顺利推进线上的发展。”新东方高管刘烁炀在今年6月份的《2020中国留学白皮书》新闻发布会上表示。

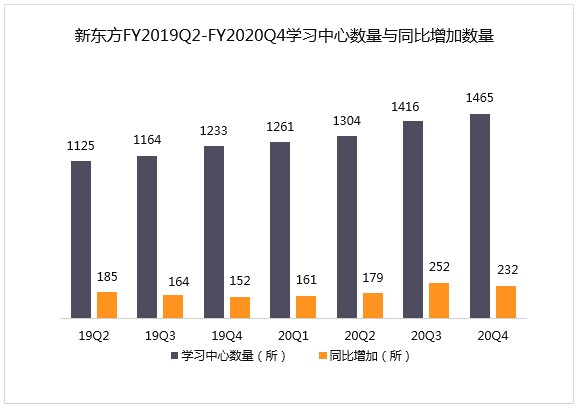

新东方正持续扩张线下中心,积极备战“后疫情时代”。2020年第四财季,新东方的学习中心总数和学校总数分别增长至1465个和104个。其中学校总数增加了5个,为2019年以来最大单季增长。

(数据来源:公司财报 创业邦制表)

换言之,OMO模式的独到之处在于实现了时间、空间、内容这三个维度的无缝融合。OMO模式是保证线上、线下模式协同发展的关键所在。俞敏洪亦表示,OMO这种新业务模式正是未来发展的重点趋势,并可在未来几个季度大幅提升新东方的招生能力和盈利能力。

与此同时,新东方还将重点投入更多资源在纯线上教育平台新东方在线的K-12课程。而新东方在过去二十多年线下业务中积累的资源,一旦转化为线上,将造就下一个业绩爆发点。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。