本周投融资亮点:

◆本周国内融资事件52起;海外融资事件121起,其中国内机构参与3起

◆自主研发二尖瓣介入器械,「捍宇医疗」获5亿人民币D轮融资

◆创新型CRO平台「药研社」连获C+和D轮融资,累计金额超6亿人民币

◆「中天安驰」获亿级人民币C轮融资,为交通出行提供AIoT整体解决方案

◆堡垒之夜开发商「Epic Games」获17.8亿美元融资,市值突破173亿美元

◆「Atomwise」完成1.23亿美元B轮融资,BV百度风投、腾讯参投

Part.1

本周国内外热门融资事件

国内

自主研发二尖瓣介入器械,「捍宇医疗」获5亿人民币D轮融资

心脏高端器械公司「捍宇医疗」已完成5亿人民币D轮融资,由弘晖资本,CPE,盈科资本联合领投,朗姿韩亚,朗玛峰,幂方资本,东证资本,泰福资本,合方科创以及春风创投跟投。

据悉,本次筹集的资金将用于推动公司产品Valve Clamp的上市,以及新产品的持续研发。

捍宇医疗成立于2016年12月,是国内首批开展瓣膜介入医疗器械研发、生产和销售企业。目前,公司的核心产品是二尖瓣介入器械Valve Clamp,用于对二尖瓣返流疾病进行微创介入治疗。

据了解,Valve Clamp拥有完全国内自主专利产权,已申请国际PCT专利。另外,Valve Clamp已于2018年10月完成12例探索性人体临床试验,成功率100%,有效率100%,且未出现严重并发症。

此外,Valve Clamp还是我国自主研发的首个进入上市前临床实验的二尖瓣微创介入治疗器械,目前正处于上市前临床阶段,并有望成为继雅培二尖瓣修复系统MitraClip(今年6月15日通过NMPA注册审批)后,第二个在国内上市二尖瓣修复器械。

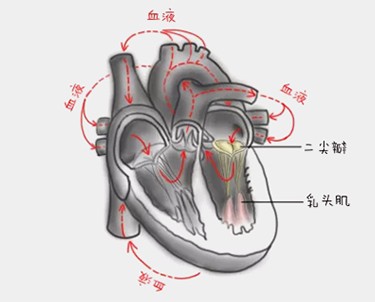

心脏结构图,来源:捍宇医疗官网

创新型CRO平台「药研社」连获C+和D轮融资,累计金额超6亿人民币

创新型CRO平台「药研社」已连续完成的C+和D轮两轮融资,总金额超6亿人民币。其中D轮由纪源资本和元璟资本共同领投,老股东经纬中国,钟鼎资本继续加码;C+轮由红杉中国、钟鼎资本共同领投,经纬中国,元璟资本,元生资本等老股东跟投。

据药研社创始人孙美林介绍,此次融资资金将持续用于加强药物研发标准化、系统化等基础建设,推广临床研究科技平台,向行业开放并与之共享。

药研社成立于2015年12月,专注打造如何让药物研发周期更短,成本更低的创新服务模式。具体来说,它通过平台用户持续从全国范围、全行业范围内采集临床试验开展所需的、可公开的关键行为数据(例如机构、伦理、研究者的动态),整合形成临研决策支持数据库,并通过APP、公众号、Trial.Link平台向所有行业从业者开放分享。一线从业者共享数据的同时,可以便捷地获取自身工作所需的关键数据,帮助提升工作效率。

经过4年多的发展,药研社走过了三个非常重要阶段:从创立之初聚焦产品化(推出一系列互联网产品——药研社APP、询药APP以及行业自媒体);到过去3年内完成关键的产业商业化升级(开展CRO、SMO等业务);再到当下和未来将逐步迈入生态化建设(trial.link平台搭建完成)的关键节点。

药研社服务模式,来源:药研社官网

「在途商旅」完成过亿人民币A轮及A+轮融资

「在途商旅」宣布获得DCM资本领投的A轮融资,以及大众点评创始人张涛领投、九合创投跟投的过亿人民币A+轮融资。在途商旅表示,融资将主要用于产品研发、技术创新和团队扩张以及客户服务等方面。

据《2019年度中国商务旅行市场调查报告》,预计2022年中国商旅支出将达到4,770亿美元。该报告还指出,60%的受访企业认为提升员工满意度是具有优先性的问题。虽然我国的差旅管理普及率仍然较低——绝大部分企业还处于线下预订1.0时代及OTA预订2.0时代,只有10%的企业进入了TMC在线预订平台的3.0时代,但整体而言,企业的思维模式开始逐渐朝着重视员工体验的方向转变。这种转变或将促进行业向智慧商旅4.0时代的直接过渡,无纸化、移动化、个性化成为企业在商旅管理方面的基本诉求。

在途商旅成立于2017年,是一家为大中型企业提供差旅管理服务的公司,对标海外独角兽TripActions。在整合上游供应链资源的基础上,在途商旅向企业提供覆盖了机、酒、车等出行预订,会务组织、费用结算、支付和报销等场景的一站式SaaS服务平台,包括前台PC端、移动端等交互界面和后端服务系统。

在途商旅创始人兼CEO黄从伟认为,3.0时代强调管理落地,而进入4.0时代,除按照传统模式与供应商合作外,商旅管理公司还应通过大数据的应用及AI技术的创新,帮助企业降本增效;同时提升自身服务,给企业员工带来更好的产品及出行体验。

国内TMC赛道中还有携程商旅、美亚商旅、领创A卡、贝塔商旅等公司,其中携程商旅以270亿的交易总额占据领先地位,头部效应明显。但由于中国差旅市场存量巨大且每年以9.2%增速持续增长,各种类型的差旅管理公司尚有足够的生存机会和发展空间。与业内同行相比,在途商旅的打法是化被动管理为主动降支,一方面以B端产品为企业提供直连直采的供应商竞价服务、获取更优出行产品,通过智能化的费用结算报销系统简化审批流程、强化员工管理,防止其虚报行程或虚开发票继而从中牟利;另一方面则不断改进C端服务体验,提升员工出行满意度,使其主动参与到节支的任务中去。

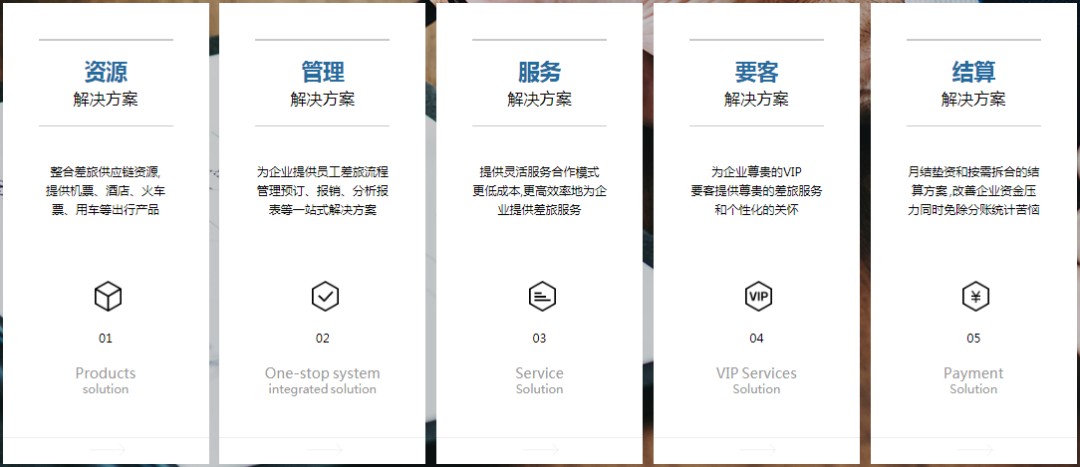

在途商旅一站式差旅解决方案,来源:在途商旅官网

「中天安驰」获亿级人民币C轮融资,为交通出行提供AIoT整体解决方案

「中天安驰」宣布获得SBI中国基金的亿级人民币C轮融资。本轮融资将用于ADAS、DMS等视觉技术、AIoT产品及软件平台的研发,并挖掘商用车细分领域需求,提高落地服务能力。

中天安驰成立于2013年,主要利用基于深度学习的视觉感知、5G、高精度定位、温度传感、蓝牙、Wifi6等技术研发AIoT综合解决方案,客户包括商用车队、车厂以及金融、保险、政府监管部门等。该公司称,他们已在全国32个省直辖市与超过1,000家车队合作,连接超过30万台车辆,行驶里程超过300亿公里,服务网络覆盖全国。

在后装领域,中天安驰主要服务客运、物流、特种车、网约车等商用车细分市场;在前装领域,中天安驰已经与宇通客车、大运汽车等多家商用车主机厂合作。

汤先生母公司「赞思」完成千万级人民币A2轮融资,从单一品牌转型餐饮服务商

餐饮品牌汤先生母公司——「赞思」完成千万级人民币A2轮融资,由IDG资本领投,真格基金、光速资本及赞思创始人陈华滨跟投。

赞思旗下拥有垂直汤品品牌汤先生,提供不添加味精鸡精的养生汤品。线下门店采用外卖+轻量街店的形式售卖, 并通过独家定制的便携汤杯提高线上订餐体验。2019年末,赞思开始从单一品牌运营转型餐饮行业深度服务商,向其他B端餐饮品牌输出线上管理能力和供应链能力。目前赞思已服务约300家餐厅,年费续约率达90%。

疫情让公司提前完成整体战略升级。外卖红利期基本结束后,餐饮行业加速洗牌。单纯依靠外卖增量订单已经不能满足品牌增长需要,品牌由流量思维转向口碑思维,需要通过提高线上、线下运营效率实现收入增长,同时探索多元化业务。需求端的变化让赞思看到转型餐饮服务商的机会。

区别于传统外卖代运营服务,赞思希望通过能够打通线上、线下的深层次服务,为品牌带来更直接的利润增长。陈华滨举例说,赞思服务的敦煌楼是上海有名的西北菜品牌,在纯线下模式下日均营业额在1万元左右。改造后,日均营业额增加至2万7千元左右。增量来自大众点评优化等线上升级和服务动线优化。

在深度赋能餐饮行业上,赞思有两个核心逻辑:对于适合连锁化的品牌,赞思协助品牌实现迅速开店。对于只有一家店,且不适合连锁发展的品牌,赞思尝试对品牌的招牌菜进行零售化探索,把菜品变成零食,并在电商渠道销售。

除此之外,赞思也在尝试股权投资等深度合作方式。目前赞思投资的餐饮品牌大壮牛什,已成为福建省头部萝卜牛杂品牌。参投的创新食品品牌「食验室」正在进行餐饮企业零售化尝试,并已经与餐饮品牌蟹黄鱼合作生产出首款零食产品“深海金枪鱼脆”。

汤先生部分产品,来源:汤先生官网

海外

堡垒之夜开发商「Epic Games」获17.8亿美元融资,估值突破173亿美元

曾经开发了Fortnite(堡垒之夜)和虚幻引擎的游戏公司「Epic Games」宣布完成了最新一轮17.8亿美元的融资,其中2.5亿美元的资金来自于索尼。在这次融资之后,Epic Games的估值达到了173亿美元,与2018年首次融资相比上涨了15%。

除了索尼之外,其他投资者包括Baillie Gifford(英格兰独立投资公司)、KKR集团(科尔伯格·克拉维斯集团)、Fidelity管理研究公司、Lightspeed Venture Partners(光速风投公司)、T.Rowe Price Associates(美国普信集团),以及亿万富翁大卫·泰珀(David Tepper),但Epic Games并未透露这些公司具体投资的金额。

在本轮融资之后,Epic Games将继续由CEO蒂姆·斯维尼(Tim Sweeney)控制。Epic Games的第二大股东是腾讯,腾讯曾在2013年以3.3亿美元购买了Epic Games 48%股份,并在2018年起开始代理Fortnite中国服务器。

堡垒之夜,来源:Epic Games

AI小分子发现创企「Atomwise」完成1.23亿美元B轮融资,BV百度风投、腾讯参投

BV被投企业「Atomwise」宣布,完成由B Capital Group和沙特公共投资基金Sanabil Investments领投的B轮投资,总金额1.23亿美元,老股东DCVC、BV百度风投、腾讯 、Y Combinator、杜比创投、AME Cloud Ventures等老股东继续追加投资。

作为AI小分子发现的领军企业,Atomwise将借助本轮投资继续扩展其AI技术平台和团队。该公司将利用融资来建立自己的内部渠道,并继续与使用AtomNet®进行药物发现的领先研究人员建立合资企业组合来推进高潜力的药物分子。此前Atomwise已用这种模式建立多家合资企业,如X-37,Atropos Therapeutics,Theia Biosciences和vAIrus。公司同时计划继续扩大与合作伙伴的合作,这些合作伙伴目前包括药厂,包括礼来公司,拜耳,汉索制药和Bridge Biotherapeutics,以及新兴的生物技术公司,例如StemoniX和SEngine Precision Medicine。迄今为止,Atomwise已与公司合作伙伴签署了价值约55亿美元的共同研发条款。

“在过去的三年中,AtomNet®成功地发现了比任何其他AI药物发现平台都更多的针对难成药靶点的小分子苗头化合物,” Atomwise首席执行官兼联合创始人亚伯拉罕·海菲兹说,“在新的和现有的投资合作伙伴的支持下,我们将能够利用这一点来开发我们自己的小分子药物管线,进一步扩大我们的合资投资组合,并实现我们的愿景,创造更好的药物来改善数十亿人的生活。”

Atomwise创建了第一个用于药物发现的卷积神经网络(CNN),自从2012年成立以来,就不断开发和改进其基于AI的药物发现技术。该公司的AI技术已被全球各研究所的学术研究人员和药物开发商(包括排名前100的药厂和新兴生物技术公司)所使用。迄今为止,Atomwise已为750多个学术研究合作提供了AI技术,解决了600多个疾病靶点,并与顶级制药和生物技术合作伙伴合作,快速和大规模地为“难成药靶点”设计了新药。

通过这些学术合作,Atomwise已通过实验数据丰富了其AtomNet®技术,并进行了人类历史上最大的分子筛选-如今用于虚拟筛选的分子库囊括超过160亿的化合物分子。通过AtomNet®在科研场景中不断使用,Atomwise获得了宝贵的实验数据,其中涵盖了比任何AI平台上都更广的药物靶点、同源建模方法、蛋白质种类和疾病领域。目前公司已获批19项已授权专利,且与合作伙伴已产生了17项正在申请的专利和多篇同行评审的论文。目前,Atomwise与全球多所顶尖大学的共有285个药物发现合作项目正在积极推进中。针对COVID-19的广谱疗法, 公司最近宣布同时进行15个不同的高校合作,会根据15种截然不同的全新药物作用机制研发抗新冠药物。

打造在线学习社区,美国企业「Skillshare」获6,600万美元D轮融资

美国在线视频课程平台「Skillshare」宣布获得6,600万美元D轮融资。本轮融资由OMERS Growth Equity领投,Union Square Ventures、Amasia、Burda Principal Investments和Spero Ventures等投资者跟投。

Skillshare成立于2010年,其平台上有超过30,000节视频课程,涵盖技术、艺术和手工艺爱好、商业和设计等类别。该公司采取付费订阅模式,订阅费每年99美元或每月19美元。作为在线学习社区,Skillshare的大多数课程都侧重于互动。Skillshare称,其平台目前有8,000多名教师和1,200多万注册用户。

2020年早些时候,Skillshare专注于打造创意社区,将资源集中于满足每个人的创意需求上。这种转变引起了共鸣,Skillshare的新会员注册人数增加了两倍,现有会员的课程观看量是之前的三倍。

Skillshare表示,新一轮融资将用于为国际用户创建本地化内容,增加老师创建课程所需的工具,还将用于进一步发展面向企业用户的产品Skillshare for Teams,其合作企业包括通用汽车金融公司、媒体公司VICE、AWS、Lululemon以及American Crafts and Benefit等。

来源:Skillshare官网

Part.2

本周睿兽分析监测国内融资事件共计52起,并购事件6起。

国内投融资分析

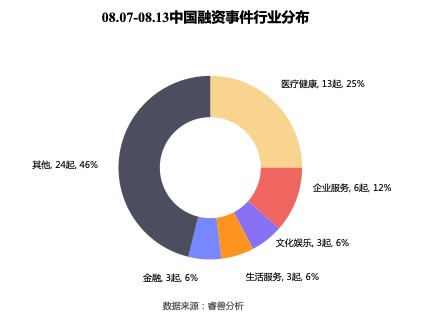

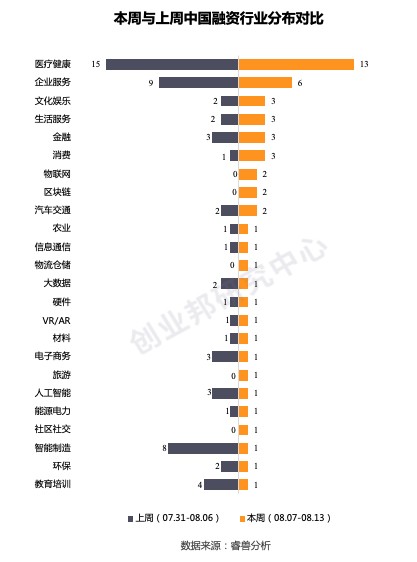

1. 行业分布

本周披露国内融资事件涉及24个行业领域,其中医疗健康13起,企业服务6起,文化娱乐、生活服务、金融、消费并列3起。

相比于上周,医疗健康、企业服务仍为最受资本关注领域;智能制造、环保、教育培训事件数量相比上周有所减少。

2. 融资轮次

本周融资事件的融资轮次主要集中在前期(天使轮、A轮)共29起,其中A轮有25起;中后期(B轮、C轮、D轮及以后)共12起;战略投资本周有11起。

3. 融资规模

本周融资事件的融资规模在1,000万-5,000万元的数量最多,共17起。

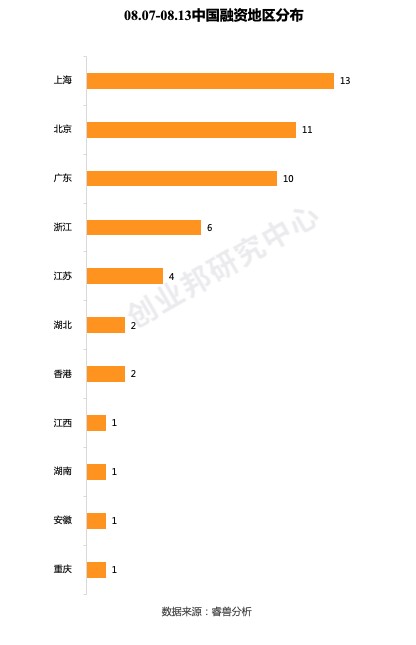

4. 地区分布

本周北上广融资事件共34起,占比65.38%;浙江有6起,江苏有4起;香港有2起事件。

Part.3

本周睿兽分析监测海外融资事件共计121起,其中中国机构参与事件数3起,并购事件17起。

海外投融资分析

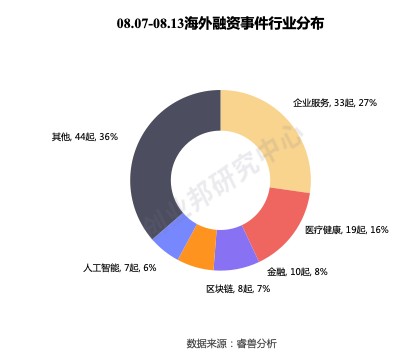

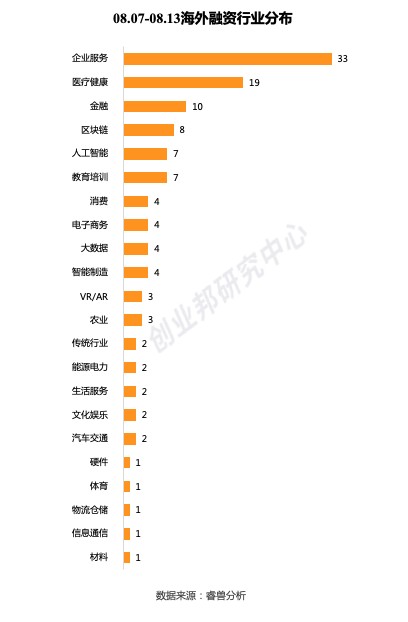

1. 行业分布

本周披露海外融资事件涉及22个行业领域,其中企业服务33起,医疗健康19起,金融10起,区块链8起,人工智能、教育培训并列7起。

2. 融资轮次

本周海外融资事件的融资轮次分布主要集中在前期(种子轮、天使轮、A轮)有60起;中后期(B轮、C轮、D轮及以后)有25起;战略投资本周有36起。

3. 融资规模

本周海外融资事件的融资规模主要集中在100万-500万美元,共36起。

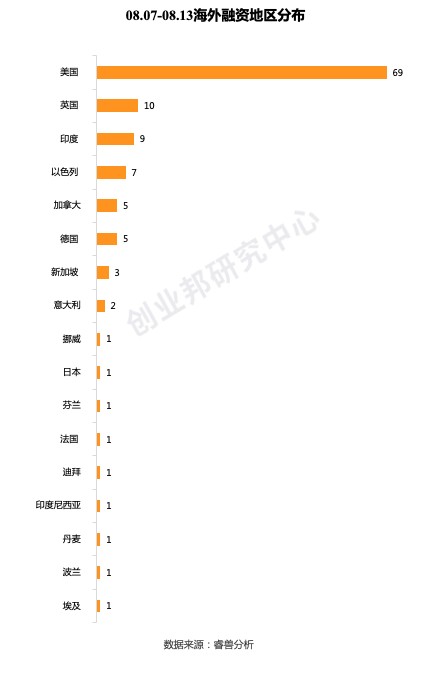

4.地区分布

本周美国的事件最多,有69起;英国有10起,印度有9起,以色列有7起。

附:

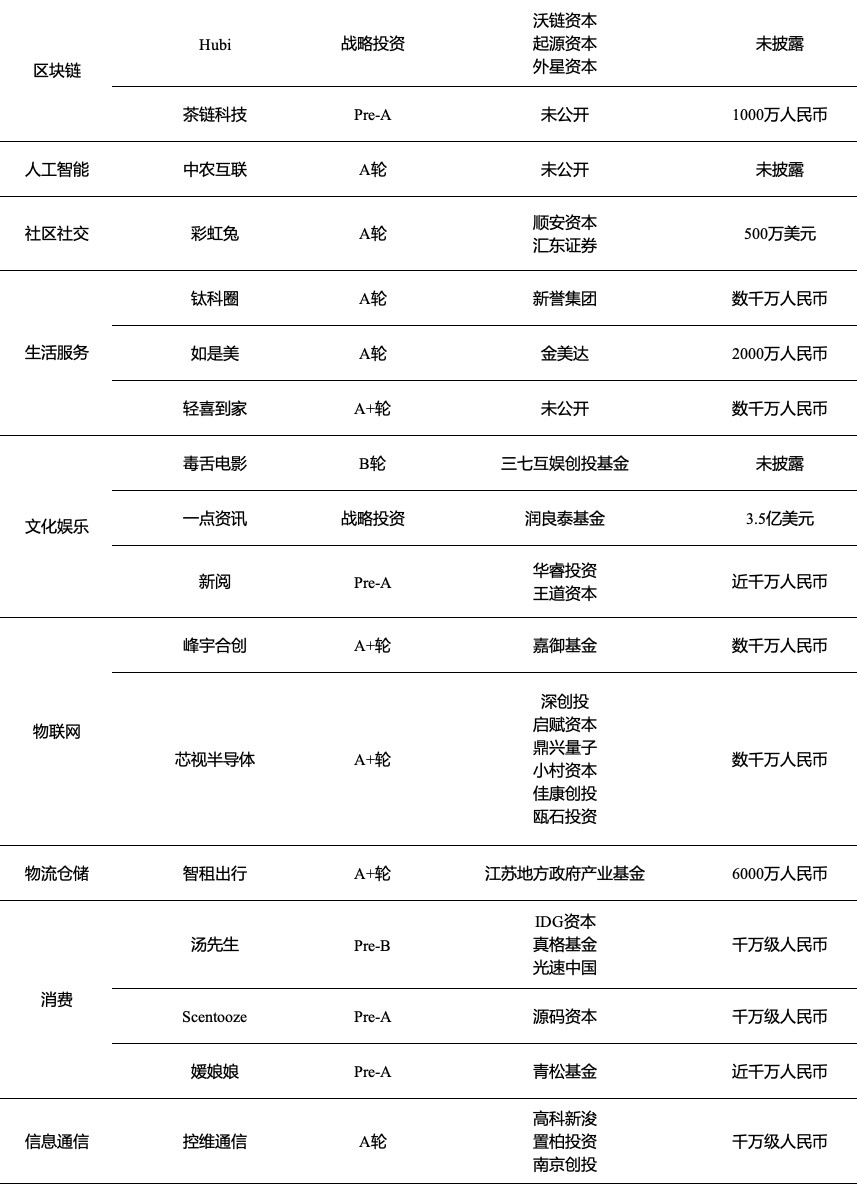

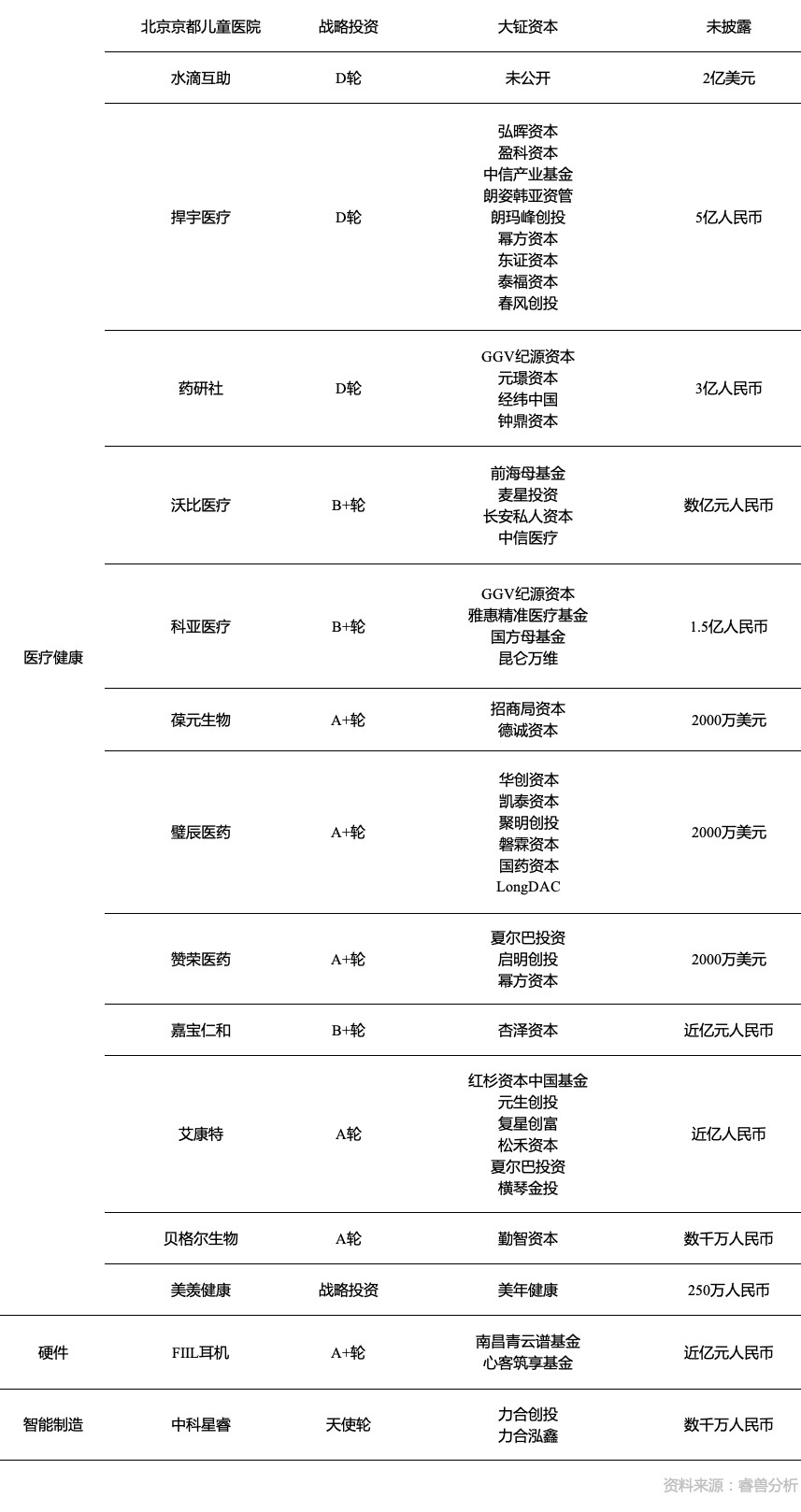

本周国内融资事件汇总

本周国内并购事件汇总

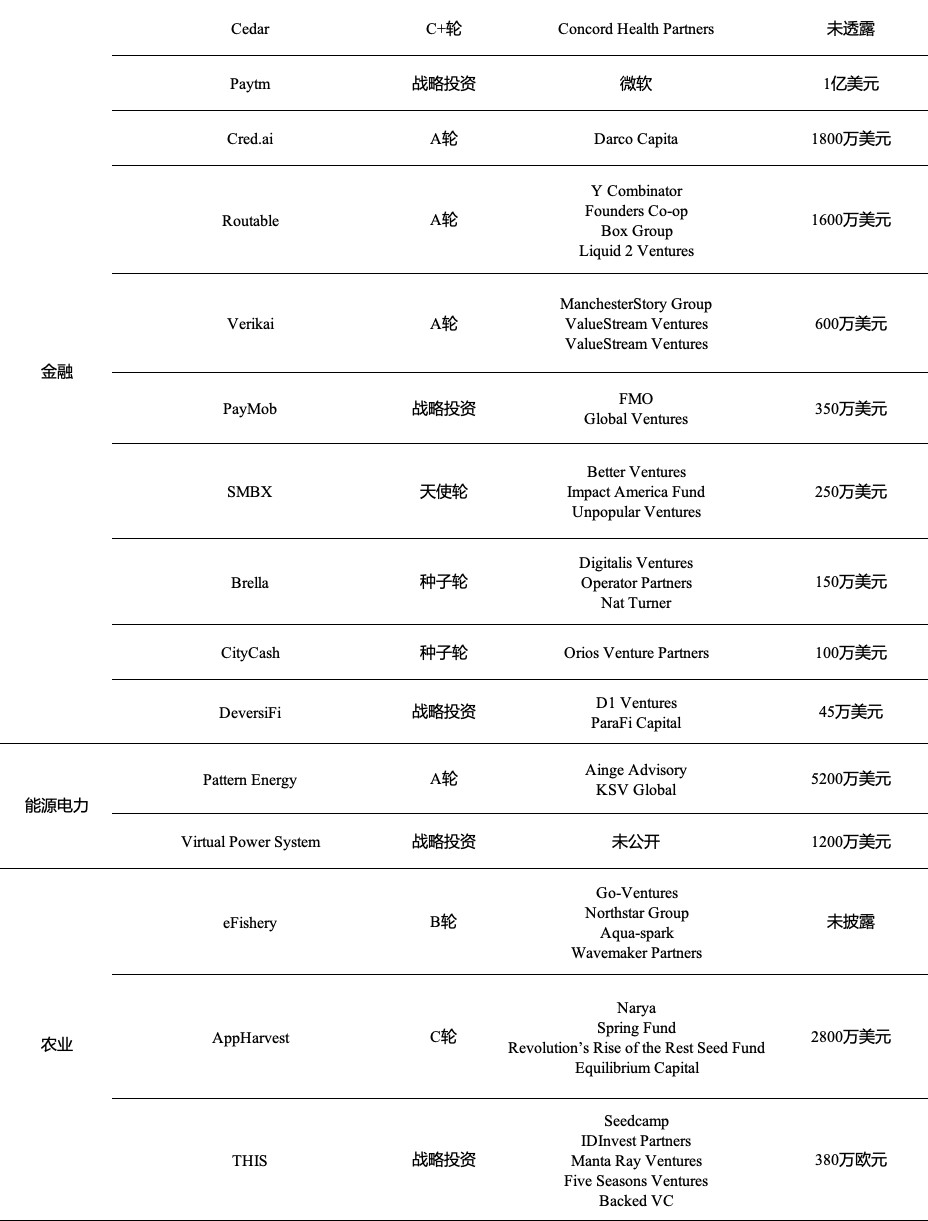

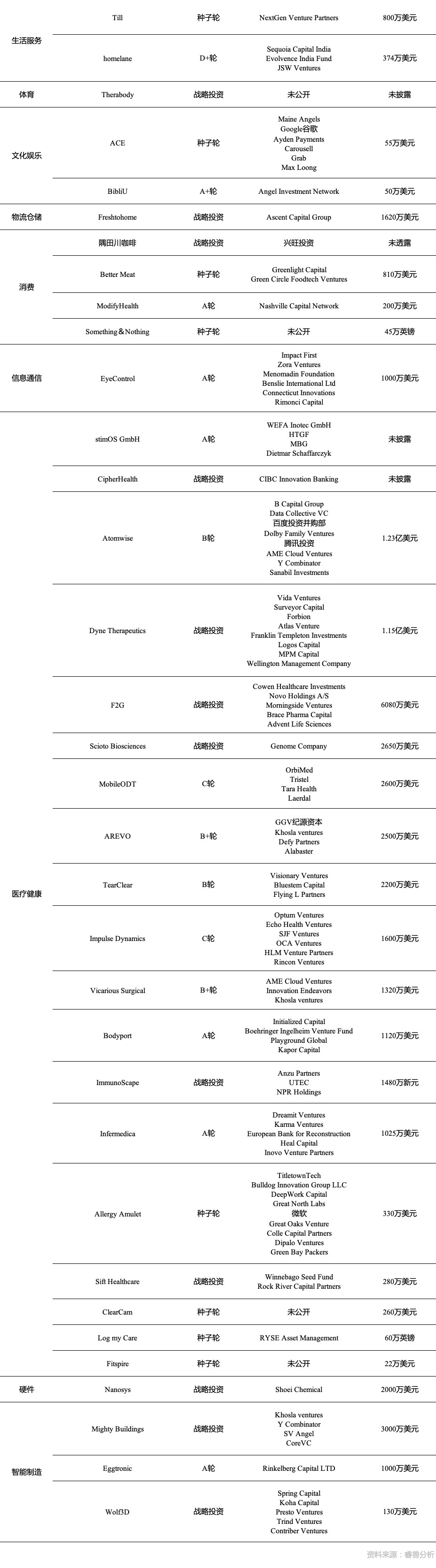

本周海外融资事件汇总

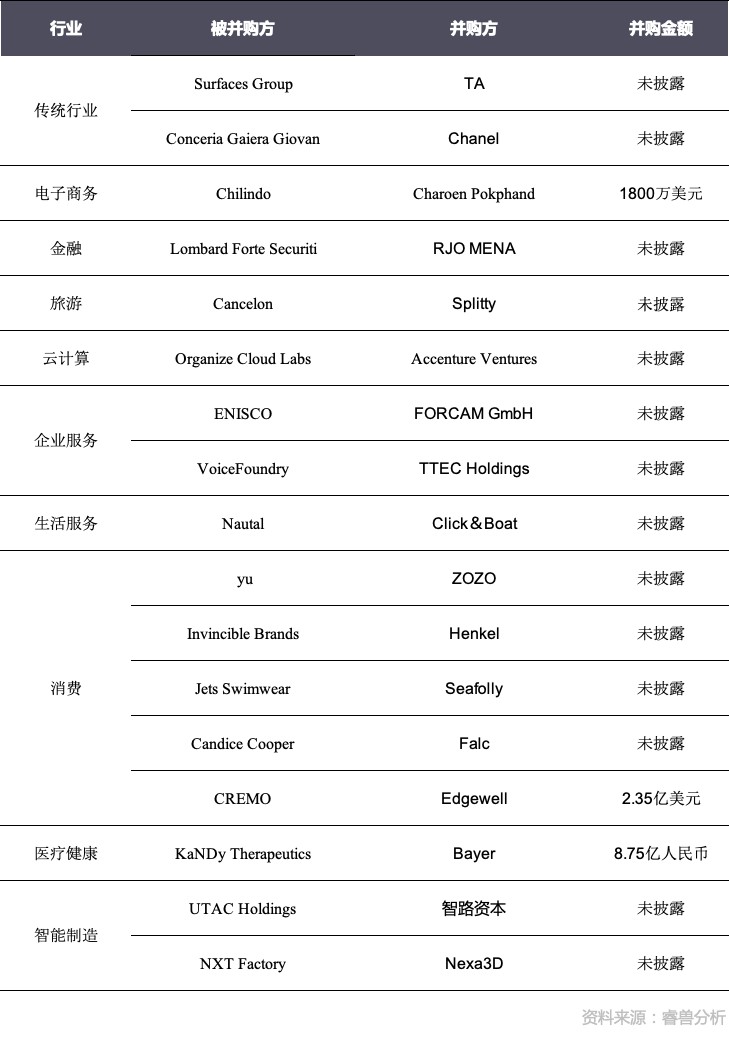

本周海外并购事件汇总

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。