图片来源:壹图网

编者按:本文来自资本极客(ID:zibenjike),作者M小姐,创业邦经授权转载。

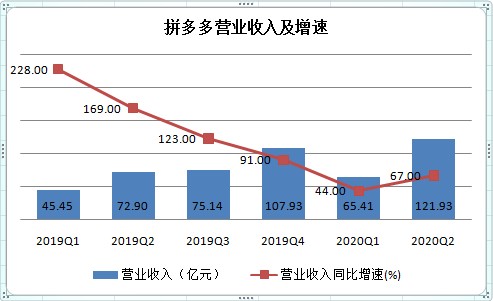

三大电商平台都发布了财报。拼多多的财报显示,2020年Q2营业收入122亿元,同比增长67%。归母净亏损9亿元,相比去年同期有所收窄。

年度GMV为何远低于淘系

2020年Q2,拼多多的年度GMV同比增长79%,达到1.2687万亿元。虽然相较过去翻倍甚至三四倍的同比增速有所放缓,但无疑依然远远快过阿里巴巴和京东。

不过GMV净值上,拼多多还是远远落后于阿里巴巴。阿里巴巴国内零售到2020年3月底的年度GMV为6.589万亿元,是拼多多的5倍还多。

年度GMV的大小由年度活跃买家和每位买家的平均消费金额决定。

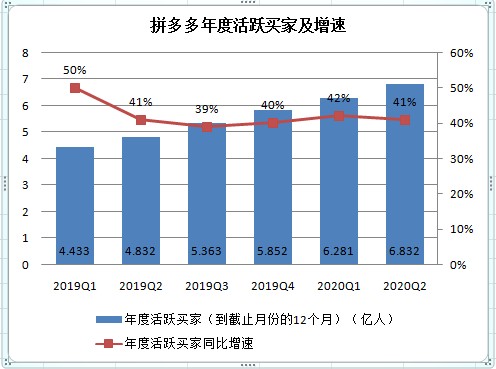

拼多多的年度活跃买家在2020年Q2同比增长41%,达到6.832亿人。

近几个季度,拼多多的年度活跃买家保持了比较稳定的增速,大都在40%上下。

在年度活跃买家方面,拼多多已经与阿里巴巴的7.42亿非常接近。2020年内超过阿里,应该问题不太大。

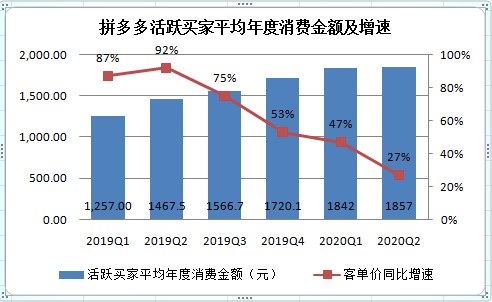

但拼多多活跃买家的年度平均消费金额还比较少,截至2020年6月30日的一年里,拼多多每位买家的年消费金额是1857元,同比增长27%,增速明显放缓。

跟阿里巴巴比较一下,截至2020年3月31日的一年内,阿里巴巴活跃买家的平均年度消费金额是9075元。

这就解释了为什么拼多多和阿里的年度活跃消费者数量相差不大,但年度GMV相差巨大的原因。

这是由拼多多和淘系平台的本质不同造成的。拼多多平台以白牌商品和农产品为主,主打低价的薄利多销;而阿里巴巴的核心品类是服装和美妆,客单价自然就高得多。

亏损为何收窄

2020年Q2,拼多多营业收入122亿,同比增长67%。

比较一下,阿里巴巴跟拼多多相对应的业务淘宝、天猫,Q2收入721亿,同比增长21%。

京东跟拼多多业务对应的平台业务收入229亿,同比增长36.4%。

拼多多增速最快,但营业收入数额最小。

拼多多是平台模式,自己不碰商品,也没什么固定资产,因此营业成本就是支付处理费、租用的带宽和服务器成本、员工工资等,毛利率很高。

费用方面,2020年Q2拼多多的市场和销售费用率降到了近年的最低点,但研发费用率却有增无减,达到14%。

主要由于市场和营销费用的收缩,拼多多亏损明显收窄,2020年Q2的营业亏损为16亿元,营业亏损率为14.78%。

商品品类是拼多多的瓶颈

平台型电商要聚合商家和消费者两端,拼多多在吸引消费者方面无疑非常成功,先是用社交、娱乐和拼购的方式迅速吸引了下沉市场用户,又靠百亿补贴成功破圈,俘获一二线城市用户。

但在商家端,拼多多显然遇到了较大的瓶颈。如何从白牌商品和农产品向更多高端品类商品拓展,比如京东的强势品类3C,阿里的强势品类服装和美妆,是其面临的一个只能逐步解决的大问题。

最近拼多多和特斯拉的撕扯,可能就反映了其在品类上的焦虑。

另外,阿里和京东都已经发展成为生态型企业,除了核心零售业务,都进行了各个方向的业务探索。

单拿零售来说,京东和阿里都在物流上投下巨资,菜鸟网络一开始风格轻巧,如今却亲自下场,越做越重,拥有的仓库资源已经超过3000万平米。

京东则一开始就把仓储和配送作为自己的护城河,拥有1800万平米的仓库以及庞大的配送团队。

比较起来,仍然只聚焦于零售业务的拼多多业务就显得单薄了。

目前三大电商的市值,阿里巴巴7131亿美元,京东1109亿美元,拼多多1006亿美元。

拼多多被高估了吗?

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。