编者按:本文来自蓝莓财经,创业邦经授权转载。

不知道从什么时候开始,“火锅”逐渐替代掉了“北京烤鸭”,开始成为中国饮食对外输出的新代表,也成为时下年轻人群中与“撸串”并列的两大聚餐豪杰之一,各种各样的火锅品牌应接不暇。

而在诸多的火锅品牌之中,海底捞当属比较闪耀的那一颗,依靠一手无微不至的“服务”牌名声鹊起,上市之后更是声名大噪,蒸蒸日上。不过火锅行业毕竟还是根植线下,被一场突如其来的疫情杀入腹地。

8月25日晚间,海底捞发布了2020年中期业绩报告,财报显示:2020年上半年,海底捞集团实现营收97.6亿元,同比下降16.5%,净利润由去年同期的9.12亿元下降至-9.65亿元,同比降幅超200%。

不过有趣的是,在发布亏损的财报不久,海底捞股价非降反升,涨幅一度扩大到10.76%,28日更是现报55.05港元,市值2917.65亿港元。

财报颓势、股价反而大涨,海底捞是怎么做到的?

01 “追跌杀涨”的降维博弈

一般来说,发财报期间都是股价的一次变动,但往往都是同涨同跌,像这种营收大跌、股价大涨并不常见,而海底捞能做到这样,某种意义上也是托了疫情的“福”。

火锅属于餐饮行业,而餐饮行业的核心无外乎人员、财务与供应链三点,品牌化、连锁化的餐饮经营往往看中的不再是一个单独罗列的菜品问题,背后突出的都是对人员、财务、供应链的管理能力。

不得不说海底捞背后的管理团队是他们能经受住餐饮寒冬的重要支撑,像专门负责火锅底料生产线的颐海,又或者是垂直做食材、配送等供应链体系的蜀海,甚至还直接接入了原材料上游,北京海底捞蔬菜种植基地有限公司、锡林郭勒盟海底捞肉业有限公司等等。

这一个又一个拆分的细节化、体系化的运营管理能力,成为了海底捞疫情期间底料、外卖等方面能够持续发力的原因,能跟的上疫情期间特殊的外送订单压力,都算是寒冬中添了一把柴。

发布的财报中也指出,得益于外卖订单数量增加,在97.61亿元的营收收入中,来自外卖业务的营收同比增长了124%,占总营收比例由1.6%提高到4.2%;调味品及食材销售业务收入则增长了3.76%,贡献了1.9%的总营收。

这种在行业寒冬时的韧劲,正是资本看重的,扛得住压的项目才更安全,且供应链管理能力这种平时不显山不漏水的能力,也在这次疫情中发挥出来,企业的价值被放大,也更容易受到资本的关注。

而且在海底捞上半年的种种动作中,还有一项数据比较有趣,那就是在餐饮行业寒冬的2020年上半年,海底捞竟然新开业173家海底捞餐厅。

一般来说,遇到行业寒冬,大家都是收缩经营,防守保命,像海底捞这种主动出具,大肆扩张的实属罕见,本身受制于疫情的原因,线下实体店经营额度惨淡,本来就入不敷出。

而开新店又需要大量的人力物力,房租水电等等都得供应,而且新开的店铺也不能立刻形成有效的转化,也是一样的半闲置状态,能有这么大的亏损缺口,扩张开销肯定要算上一笔。

其实这就好比玩股票的人群中有“追跌杀涨”这么一种说法,在劣势中找到新的发展,赌一波大的,反而是优势时稳健起来。

海底捞的做法就是如此,今年上半年,倒闭的餐饮行业以及其他行业的线下实体店铺多如牛毛,许多中小企业都挨不住选择退出止损。而扩张无非房租、人员,这时节拿下店面的压力下、开支也小,且大量闲置待业的人员也需要亟需一份工作,招工的难度也大大降低。

如果把这场疫情中海底捞与其它中小火锅或者说餐饮品牌相比较,这就是一场无法“梭哈”的德州扑克,海底捞手中赌资颇丰,尽情加注,亏点就亏点了,而这边则要面临口袋窘迫、难以支撑的局面,稍有不慎就是倾家荡产,不如早早抽身、止损。

所以在笔者看来,海底捞很可能就是想凭借着自己殷实的家底,打一手未来牌,在寒冬中找到一条“追跌杀涨”的路子,带天气放晴转暖,自有益处。

而正如许多想要撑估值的上市企业都会选择进军新项目、扩张之类的,横向的布局能力也资本可以见到的,股价能够大涨也应该得益于此。

02 揭开餐饮面具的互联网企业

其实在笔者看来,海底捞是一家“互联网”公司。

之所以这么说,并不是在于企业经营的业务与方向,而是在笔者看来,海底捞相较于很多“专业”的互联网公司来说,更懂流量的价值。

詹姆斯·格雷克在《信息简史》中说,“应对信息过剩的策略多种多样,但归根结底,本质上可归为两类:要么是过滤,要么是搜索。当信息变得廉价时,注意力就变得昂贵了。”

在互联网时代,最贵的东西即不是石油,也不是黄金,就是你的注意力,就是你的流量。

在私域流量价值无限被放大的互联网商业时代中,经济活动的主体是生产者、消费者和第三方渠道,一直强调的互联网技术本质上起到的是渠道的承接作用、连接的作用,给双边赋能,创造、增加价值。也可以说互联网的商业本质就是增值服务。

而海底捞就是很会给自己的IP增值的企业。

餐饮行业、尤其是火锅行业的行业壁垒其实很低,缺乏较为深邃的技术类护城河,想要做成连锁店势必不会有太过于独家的“功夫菜”,你能做的口味别人也可以模仿,服务方面也是后天培养可以弥补的。

而海底捞也是深知这一点,所以在凭借着,所展开的各种操作都是在刻画自己的品牌“人设”。

就像2017年那次可以当作危机公关教学案例的“海底捞老鼠”事件,第一时间揽责人到管理层,维护用户的同时还维护了员工的心,比起很多危机公关不到位的互联网企业,还要来的专业的多。

这种品牌的“人设”一旦形成,其价值就不再局限于品类,会成为凌驾于技术之上的全新商业壁垒。

就好比肯德基、麦当劳这种快餐品牌的利润何其之大,多少投资者垂涎三尺,但它们产品的技术壁垒并不高,模仿者更是数不胜数,但也没法撼动其品牌的加之力量,这就是占领市场的先入为主,品牌与渠道的双重碾压。

就拿这此的“追跌杀涨”行为来说,除了押注未来的心思,借助自身底蕴优势逆势低成本扩张之外,这种做法还有刷屏“海底捞”IP的行业价值。

每一次的新店扩张、每一次的市场占领就是一次品牌营销的活动,尤其是在其他家收缩的时候,这种扩张更容易让用户觉得你扎实可行,而且海底捞想要的,恐怕不仅仅是压过竞品,甚至是压过行业。

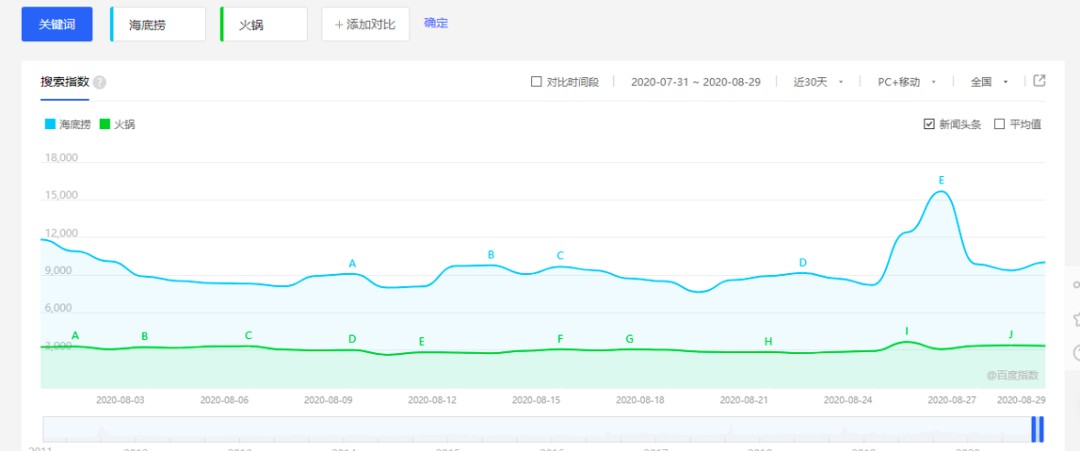

举个例子,在智能手机还未攻占用户市场,移动互联网来临前夕的时候,大多数的互联网娱乐仍停留在PC端,那个时期有一个比较传奇的网站“4399”,是一个专门做无需下载的贴图小游戏的网站,成为很多IT人员休憩、闲暇的经典娱乐方式,当然也成为了学校微机课上学生们的首选。

那个时候的百度搜索指数上,本来应该是行业品牌的“4399”却压过了本身行业“小游戏“的热度,而当一个品牌词替代了这个行业词的时候,说明这个公司在行业里已经不断上升,向顶峰冲刺,能够做到这样一个水平线时,公司的流量成本会急剧降低。

而如今的海底捞也做到了,经常见到约火锅不再是:

“我们去吃火锅吧”

“去哪家”

“海底捞吧”

而是更简单的一句话:

“我们去吃海底捞吧”

而企业能压过行业,被资本青睐也是正常了,不过搜索指数压行业一头的海底捞也不见得就能一直高枕无忧。

03 用户习惯与竞品的内忧外患

俗话说常在河边走哪有不湿鞋,“赌技”高超的海底捞也不是没有阴沟里翻过船。

今年4月份,深谙品牌流量之道的海底捞就犯了个大忌,一波涨价惹得当时一众火锅爱好者们强烈抵制,最终不得不妥协,在4月10日,海底捞通过官方微博发布了一则道歉信,并在信中表示,所有门店的菜品价格恢复到2020年1月26日门店停业前的标准。

惹人喜爱的往往是那些雪中送炭者,而让人不能容忍则是那些雪上加霜的,疫情期间尤其是刚刚复工恢复的4月份左右,正是消费反扑的第一个高潮,这时候来一波涨价,虽然能理解成本高了,但是那个幅度属实太大。对于大多数疫情期间饱受心理与钱包双重损失的消费者来说,就是雪上加霜,一下就把抵制心理拉满。

这也能看出面对这次疫情,即使是家底殷实的海底捞也是叫苦不迭,能做出这种自损形象的决策。而且除此之外,新的内忧外患也已经形成。

疫情期间很多年轻人也都尝试了自给自足的做饭之旅,对于之前很多“十指不沾阳春水”的年轻群体来说,多了一次尝试也多了一份习惯,就比如这半年里,教做菜的自媒体数量与播放量就明显增多,这种习惯就是很直接的餐饮企业新敌人。

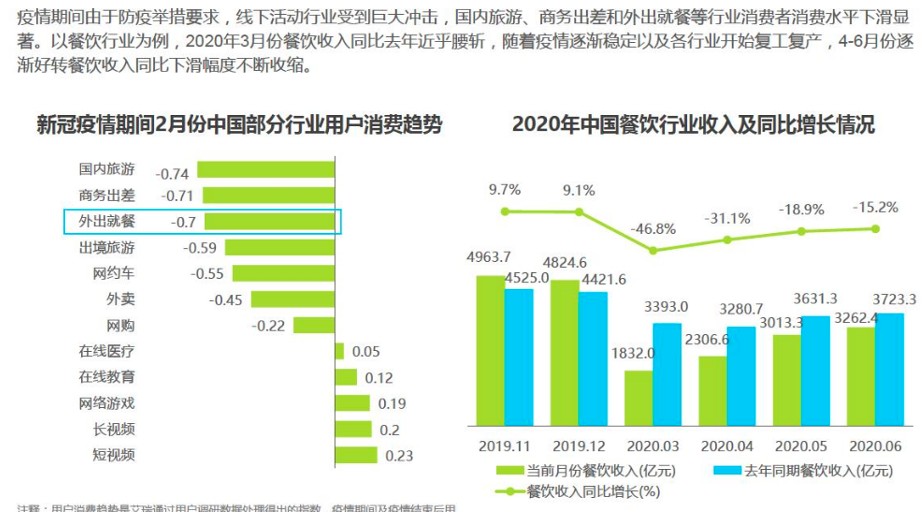

同时根据艾瑞咨询8月26日最新发布的《中国95后外出餐饮习惯研究报告》显示,截止至今年6月份,国内餐饮业还未能缓过气来,依然是同比负增长,且涨幅较慢。

这也说明对于餐饮行业来说,如今最多是缓了一口气,但并未迎来行业的全面复苏,这对于海底捞而言更是雪上加霜,行业复苏的越慢,就说明海底捞新扩张的店铺收益就越小,本来就是一笔压住未来的投资,假若长期得不到回报,也是可能会影响到资本市场的选择的。

要知道资本投资中,股权投资与产权投资并非一成不变的,毕竟资本逐利,押注未来的投资的产权投资若长期得不到回报,转变为股权投资,去博傻也不是不可能。

而且宏观经济学中有一种理论是,如果你的产品没有可持续的差异化,那么就会出现价格竞争,结果就是顾客永远会赢。

海底捞不是没有竞品,相反在如今大家菜品、服务逐渐跟上的时候,海底捞产品上的壁垒已经不足以拉开距离,只依靠品牌价值不是一劳永逸。

根据天眼查APP数据显示,排的上名号的竞争对手就高达127家,更不用说在垂直领域或地域小品牌的茫茫多竞争对手了。

所以说对于海底捞而言,这场行业寒冬的豪赌虽然在现阶段的股价上看到了收效,但未来是否能大丰收,还得看“天”吃饭。毕竟“牌技”再好,也得看发牌员的脸色,企业热度再高,还是得看行业的恢复速度如何。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。