编者按:本文来自AI蓝媒汇(lanmeih001),作者于斐,创业邦经授权转载。

阿里买买买,斥资66亿增持圆通速递,在快递物流上再下一城。

据圆通速递的公告,阿里巴巴已经与圆通达成新一轮战略合作,双方将在快递物流、航空货运、国际物流及供应链、物流技术等领域开展长期合作,实现共同发展。

总结一下,合作的重点有二,一是国际化,二是数字化。

在全球化方面,圆通的航空运力资源将可以支持阿里的“买全球”、“运全球”的战略构想。受此次利好消息影响,圆通旗下圆通速递国际的港股股价两日暴涨300%。

在数字化方面,圆通与菜鸟将联合在技术方面,提升快递物流的数字化、智能化水平,进一步优化圆通快递网络的效能。将为圆通抢占市场份额,追赶中通快递、韵达快递,提供了保障。

在这个时点,阿里以真金白银加持圆通,或是希望圆通速递更多承接阿里的国际电商业务,尤其是觊觎于圆通的航空运力。其次,赶在竞争对手之前,卡位龙头快递的优势资源。

卡位稀缺的航空运力资源

除了顺丰、邮政速递,拥有上规模的航空货运飞机的快递,就是圆通。

圆通目前有12架全货机,疫情以来深入参与了菜鸟全球包裹网络运行,执飞了菜鸟前往马来西亚、巴基斯坦等地的外贸和抗疫运输,为今天阿里和圆通加强合作埋下了伏笔。

“空中运力”是一种稀缺资源,尤其在各家比拼消费服务能力的当前,航空运输更可提高物流效率,为客户提供高品质服务。此前,京东投资控股跨越速运,重要的因素也是基于跨越速运自有的航空货机,可以补齐其干线运输的短板。

阿里与圆通在航空货运、国际物流方面合作,必然会利用圆通航空来提升干线运输的效能。对于圆通航空来说,追随阿里的电商业务的布局,圆通航空可以获得长足的发展。因为航空货机是重资产,一旦货源不稳定,成本就会攀升。

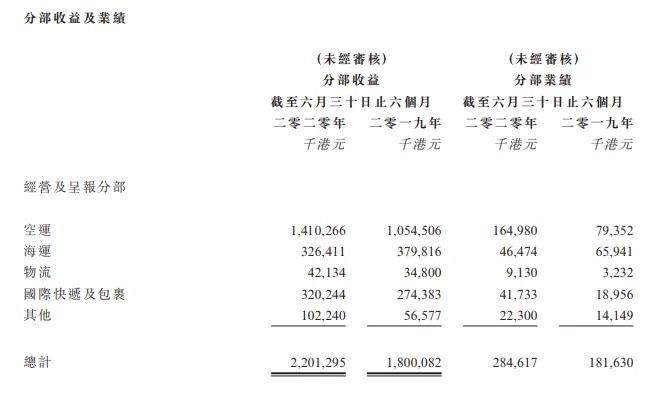

另外,圆通于2017年11月战略投资控股了香港上市的先达国际物流,借助其海外空运和海运服务,发力国际市场。此后,先达国际更名圆通国际。据圆通国际财报,2020年上半年,圆通国际业务收入主要来自空运收入14亿,占到公司的64%,另外还有海运和国际快递业务。

2015年起,当时的先达国际物流就与菜鸟就有合作,主要协助菜鸟的俄罗斯电子商务物流业务。另外,圆通与菜鸟在香港共同投建的世界级物流枢纽正在建设,而圆通国际的主要阵地就是香港与周边国家的来往。

此次阿里与圆通加深合作,阿里未来或将把更多跨境物流业务交给圆通速递国际。正是在此利好消息下,圆通速递国际股价罕见大涨,2个交易日则市值翻3倍。

全球化是阿里电商业务取得较大增量的一大方向。以阿里国际站+速卖通+Lazada+天猫国际+考拉的矩阵产品,阿里正在满足用户日益增长的“全球买、全球卖”需求。

2020 年上半年疫情的影响下,阿里巴巴国际站迎来了逆势增长。截至2020年6月30日,阿里巴巴国际站第一季度收入为32亿人民币,相较于2019年同期增长43%。阿里巴巴国际站实收交易额同比增长80%(按美元计算),是整个跨境电商行业增速的3倍。

业务高速增长,需要实力强劲的物流企业协作与支撑。圆通独有的货运航空公司以及圆通速递国际,或是吸引阿里增资加强合作的关键筹码。

而对于圆通,相较于独立出海,与阿里组团出海有利于增强海外竞争力,减少国际化过程中的障碍。

在圆通B网快递夭折之后,圆通的“二次创业”或要指望这一次了。

卡位优势龙头快递资源

阿里增持圆通速递,谋求加强电商与快递的协同效应,并且通过技术赋能快递企业提质增效。加强电商与快递的深度融合,使得特惠快递也可以做到成本、时效的兼顾,提升用户消费体验。

比如在江浙沪的包邮区,通达系快递价格低廉,而且时效完全不输于顺丰。这是由于江浙沪一体化供应链的发展、足够密集的快递网点,以及上海快递总部对于转运中心等快递关键环节的技术加持。

这也许是阿里与菜鸟网络想实现的愿景,也是阿里不断加码快递企业的原因。

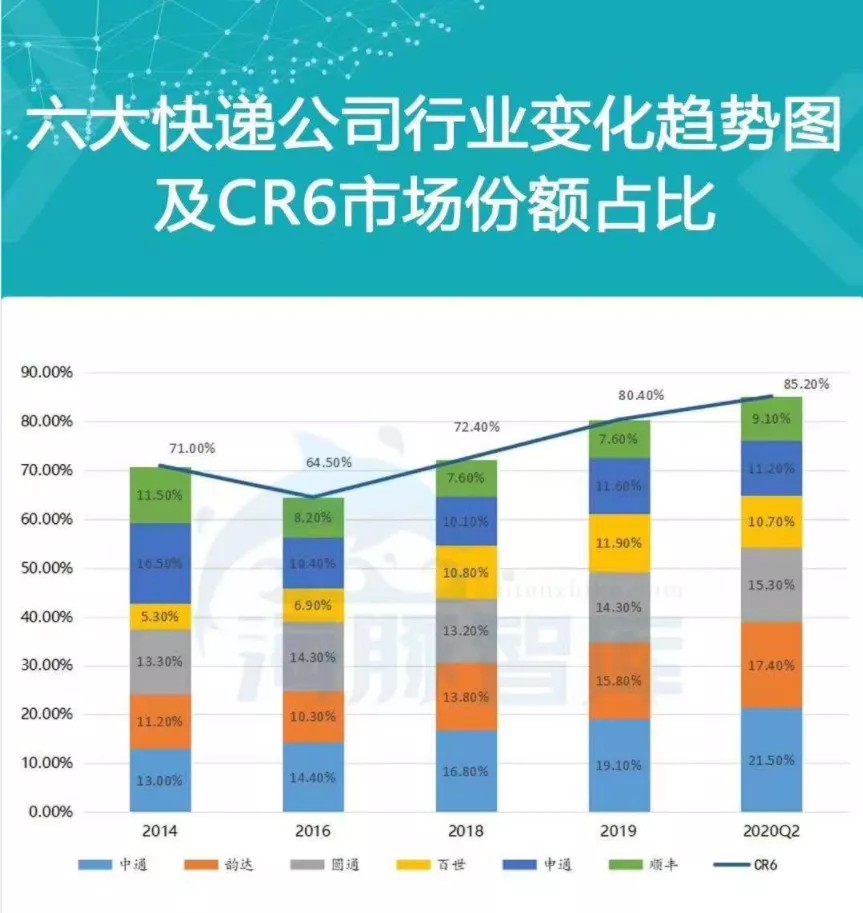

如今,阿里已经陆续入股了其他快递公司,占股分别为:申通(14.65%+约31.35%股份的购股权)、中通(8.7%)、百世(约33.0%)、韵达(2%)。

百世与其他快递的发展路径略有差别,其主导业务为供应链业务,而快递业务囊括其中,自创立之初就是阿里的合作伙伴。通达快递中,与阿里在股权关系上走得最近的除了申通,就是圆通了。

在即将上市的蚂蚁集团的招股书中,投资人名单中仅有两位快递公司老板,其中之一就是圆通快递董事长喻会蛟,另一位则是申通快递董事长陈德军。而这一份蚂蚁集团的私人企业家股东,也被外界视作是马云的“朋友圈”名单。

在这些快递公司中,阿里对韵达的话语权最弱,直到今年5月阿里才投资了韵达速递,仅占股2%。有媒体报道,韵达屡次拒绝阿里的投资,不愿意轻易站队。

也就是说,严格意义上,完全战队阿里的快递公司并不多。

快递行业依然高速增长,龙头快递公司都在抢占市场份额,并处于稳定增长的状态。通达系快递都在承接来自各大电商平台的订单,不可能拒绝任何一家电商平台的订单。

来源:海豚智库

随着上游商流的变化,尤其拼多多的迅速崛起,以及直播电商、私域电商的新军加入,正在挤压阿里电商业务的市场。相关数据显示,今年5月底,拼多多日均在途物流包裹数超过6500万,而与此同时,中通快递日均业务量突破5000万单。拼多多的业务量完全可以喂养1-2家快递公司。

更戏剧的是,原本以为已经初步成熟稳定的快递行业,杀出了几个实力不容小觑的黑马。首先是顺丰做了承接电商业务的特惠件,京东物流做了众邮快递,亟需市场化订单,来自东南亚的极兔快递在国内寻求市场,已经迅速增长至700万的日均单量。

在群雄逐鹿、充满变数的当前,阿里加强对快递公司的控制,也是从快递物流环节上做出自己的防守动作。

此前京东开放平台封杀申通快递,将平台之间的战火燃烧到了电商物流领域。未来的拼多多也不得不“收编”快递企业,以实现电商业务与快递的融合与协同。

毋庸置疑,争夺优势快递物流资源,才能支撑电商下半场的有利竞争。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。