再鼎医药创始人杜莹远程参与港交所敲钟 图片来源:再鼎

文丨高嵩

编辑丨刘岩

头图来源丨再鼎官网

曾几何时,腾讯凭借每股500港元的超高价格,甩出以每股350港元左右排名第二的香港交易所半条街,坐拥港股“爱马仕”的身份。

但今天,腾讯“最贵港股”的头衔,被一家生物医药“新贵”抢下。这家公司便是再鼎医药。2017年,再鼎医药登陆美国纳斯达克,3年后的今天,它在港交所二次上市,也成为继百济神州之后,第二家同时在美股及港股上市的生物医药创新企业。

再鼎医药港股上市首日挂牌高开9.16%,股价超过600港元/股,市值突破500亿港元。临近中午,再鼎市值达到522.5亿港元。其单股股价也反超腾讯过近百港元,成为有史以来“最贵”的港股。

生物医药股比互联网更值钱,正在成为“新冠”疫情后资本市场的现实。

“史上最高打新入场费”、“打新再鼎是勇敢者的游戏”、“一手摸个梦想?”,再鼎医药超600港元每股的高价,在打新时吓倒了不少投资者。再鼎医药凭什么这么贵?成为无数投资者最大的疑问。

再鼎医药的港股定价由美股定价折算而来,它的高价与它在美国资本市场的备受热捧有相当大的关系。

再鼎美股股价走势 图片来源:东方财富

而更让人好奇是,再鼎医药背后的掌门杜莹,颇具几分传奇色彩,是多家上市公司幕后关键“操盘手”。

她是一位成功的女性连续创业者,还曾在红杉资本做过两年时间投资。作为医药公司掌舵人,她先后带领和记黄埔、再鼎医药两家公司上市。杜莹做投资时,投资的华大基因、贝达医药、喜康生物、百济神州等多家公司先后上市,并取得显著的回报。

再鼎医药创始人杜莹 图片来源:再鼎官网

回看2017年,她创办的再鼎医药成立三年之际,打破行业纪录,登陆纳斯达克,成为由创始到上市最短时间、最高市值的生物医药公司。上市后,公司股价便一路飙升,上涨超过400%。近半年,尽管受到瑞幸咖啡“造假”事件对中概股整体带来的负面影响,但再鼎股价仍然坚挺,从年初37美元/股上涨到近80美元/股,受到了华尔街一致赞誉和看好。

据创业邦了解,在创立再鼎医药前,杜莹曾在全球第一大药企美国辉瑞多年担任高管。2001年,在李嘉诚的邀请下,杜莹回到国内,在上海张江成立了和记黄埔医药并担任总裁,带出了中国首个自主研发并成功上市的抗癌药呋喹替尼,同时带领和记黄埔医药分拆出和黄中国医药科技在伦敦成功敲钟上市。

2012年,杜莹加盟红杉资本成为医药健康基金的投资人。她投资的华大基因、贝达医药、喜康生物、百济神州等公司已经上市。而后,杜莹于2014年创立了创新药企业再鼎医药。早在2018年,杜莹便入选港交所生物科技小组为港交所提供生物科技相关的专业意见,这使得再鼎医药在港交所的“二次上市”更相得益彰。

”三年前,再鼎刚刚在纳斯达克上市后,我们就在考虑香港上市。再鼎医药是一家从中国发迹的公司,我一直觉得欠中国投资者一个机会,也希望再鼎的资产组合可以从中美不同投资者得到一个更公平的评价。再鼎医药在港交所的‘二次上市’,圆了这个设想。“杜莹说到。

再鼎医药接连在美国、香港上市,杜莹才成为了真正意义上成功的创业者,但创业一开始并不一帆风顺。

创与投,两个女人的闯关

创立再鼎医药之初,整个中国医药市场还是以仿制药为主,做创新药极为艰难的情况,杜莹曾坦言感受到最多的是“孤独和彷徨”。

但这种“孤独和彷徨”的状态并未持续很久,另一位女性的主动“加入”,使得再鼎医药的创新药发展之路,由一个人的单打独斗,变成了创业者和投资人的闯关游戏。杜莹的这位创业伙伴便是启明创投主管合伙人梁颕宇。

梁颕宇在再鼎上市现场

“与杜博士见面的时候,再鼎医药团队只有两个人。当时大部分机构没有投新药研发的想法,剩下的一些机构做了详细调研,但不知道该怎么投,最终不了了之。”梁颕宇在此前接受创业邦专访时曾说到。

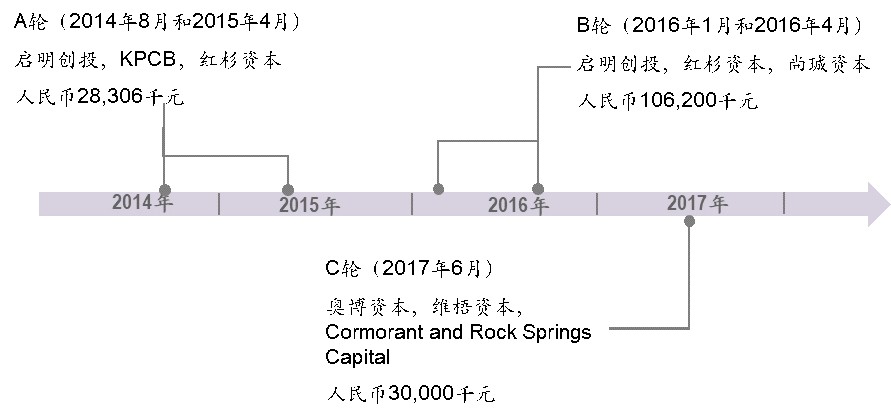

但基于对杜莹理念的高度认同,相谈不过十分钟,梁颕宇已做下决定投资再鼎医药。而当时再鼎医药只有2人,但已经取得2个全球品牌在研药物的专利。启明创投成为了再鼎医药首轮融资的领投方,是名副其实的种子轮投资。在这之后6年,启明创投更是不断加注再鼎医药。

此后,杜莹又先后引入红杉资本、泰福资本、尚珹投资、奥博资本、Cormorant and Rock Springs Capital、Vivo Capital、NVCR等机构投资方。

再鼎医药融资历史 资料来源:公开市场信息整理

根据招股说明书显示,启明创投持有再鼎医药“二次上市”前12%的已发行股份,是再鼎医药单一最大股东。“二次上市”后,启明创投仍然为再鼎医药单一最大股东。启明创投在再鼎医药仅有两个人的时候就敢于投资其创新,再鼎医药也没有辜负启明创投的支持。

短短18个月后,再鼎医药就已经引进了5款海外顶级药品。成立仅3年时间,再鼎医药成功登陆美国纳斯达克市场,成为国内医药行业第一家在未产生销售收入前,以超过10亿美元市值上市的企业。

仅用6年时间,再鼎医药的产品组合就拓展到了16种产品及候选药物,包括成功实现上市商业化的抗癌PARP抑制剂则乐及肿瘤电场治疗仪爱普盾两款产品,以及处于肿瘤及抗感染的关键或潜在注册用试验中的7种在研药品。

创新药的研发以耗时长、风险大、投资高、失败率高著称。相关统计显示,创新药从开始临床试验到最终上市,平均需要10年,花费10亿美金以上,而成功率却小于10%。

而再鼎医药仅用6年时间便将产品组合拓展到了16种,其中两种成功实现上市,就在于其独特的商业模式。

梁颕宇表示,再鼎医药独特的商业运作VIC模式(VC+IP+CRO)备受市场认可,一度被称为 “再鼎模式”,在此之后,上百家中国公司都开始做这件事情。

而要理解“再鼎模式”的内核,则能够从一张再鼎医药研发管线的图片中得到解答。

“先驱”与它的美国“新贵”们

再鼎医药研发管线 资料来源:招股书

将再鼎医药与其他药企的研发管线进行对比,其最大的不同之处除了在肿瘤领域布局尤其丰富之外,更大的差别在于研发产品背后数量众多的美国“小伙伴”。

再鼎医药集结了TESARO(现已被跨国药企GSK收购)、Deciphera、Regereron(再生元制药)、Incyte、TurningPoint、MacroGenics、FivePrime、PARATEK、ENTASIS、BMS等一众美国生物制药“新贵”,从这些“新贵”处加速搬运先进的生物药品在中国开展临床研发工作。

与强生、默沙东、辉瑞等跨国大药企不同,这些生物制药“新贵”的特点是“小而美”,不会像跨国大药企一样在研发、生产、商业化等多个环节全链条全面布局,其尤其专注和擅长生物制药的研究与开发,优势在于研发效率。

德勤发布的《2018医药创新回报评价》显示,全球Top 12的跨国药企巨头在研发上的投资回报率由2010年的10.1%降低至2018年1.9%,小型制药公司和生物技术公司在研发上的投资回报率虽然也在2018年降低至9.3%,但仍然是跨国药企巨头的数倍。

从美国加速引进先进的生物药品在中国进行临床开发,这是再鼎医药商业模式当前的重点,授权引进支出占到了研发开支相当大比重。招股说明书显示,2018年、2019年及2020年上半年,再鼎医药的研发开支分别为1.203亿美元、1.422亿美元及1.02亿美元,其中引进产品所支付的授权费占比达到49.2%、41.3%及50.7%。

借由引进药品带来的经验积累和商业回报,再鼎医药正在不断建立自研产品管线,但从自研的临床前项目开支所占比重看,还不是其目前研发的重点。招股说明书显示,2018年、2019年及2020年上半年,再鼎医药的研发开支中临床项目分别占比为74.5%、67.8%及70.9%,而临床前项目仅占6.7%、5.8%及2.9%。

从美国引进先进生物药品进行开发的合作模式在当前已经形成气候,但在早期中国医药大环境中堪称“先驱”,这种合作模式实际落地过程中也面临诸多挑战。

杜莹回忆带领再鼎医药充当“先驱”的经历,曾经幽默地说到:“那个时候,有人褒奖我说,Samantha你是‘先驱’。但我在内心其实就在想,没准明天我就成了‘先烈’,因为‘先驱’和‘先烈’就差了一步。”

实际上,合作引进的模式看似轻巧,但合作双方要达成利益、文化、观念等多个维度的信任和认同并不容易,一步不慎可能就从“先驱”变为“先烈”。

再鼎医药在PD-1品种上的合作方Incyte曾经一度与恒瑞医药达成合作。2015年,Incyte以7.95亿美元买下恒瑞PD-1产品SHR-1210的海外独家研发和销售权。但到2018年,双方签订了协议,终止合作开发PD-1产品SHR-1210。

而再鼎医药则在合作开发上形成了稳定成熟的模式,避免了由“先驱”变为“先烈”。仅在2020年上半年再鼎医药与再生元制药和Turning Point就抗癌新药odronextamab和repotrectinib达成两宗合作,再鼎医药的“朋友圈”正在不断扩大。

再鼎医药负责商务拓展的高级副总裁王翀在接受创业邦采访时表示,这些创新公司对于再鼎医药的信任是基于再鼎医药的执行力,再鼎医药选择合作的产品都是满足中国未满足临床需求的First-in-class产品,在执行的速度、执行标准上都超过了合作者的预期,比如在则乐的上市上比预计快了12个月,在一线适应症上市上仅用了5个月。

“包括Novocure等创新企业的高管曾在多个场合提到,要不是再鼎医药的专业,他们的董事会很难考虑拓展中国市场的机会。”王翀说到。

仍然亏损,商业化全面冲刺

再鼎医药赴港“二次上市”,加速推进商业化的意图明显。2018年、2019年及2020年上半年再鼎医药的收入分别为12.9万美元、1298.5万美元及1921.3万美元,归母净利润分别为-1.39亿美元、-1.95亿美元及-1.29亿美元,其经营情况亟待加速商业化进行改善。

招股说明书显示,再鼎医药赴港“二次上市”募集的59.37亿港元资金中,预计有24%将用于提升核心产品的商业化能力,其中16%预期将用于通过增聘销售及营销人员,以提升则乐的商业化能力,8%预期将用于通过招聘相关适应症领域的主要人才,助力销售及未来推出潜在产品,从而加强肿瘤电场治疗的商业化力度。

事实上,再鼎医药整体商业化团队规模在近几年已经不断扩增。截至目前,再鼎医药的商业化团队已经扩充至401人,多数在跨国大药企如阿斯利康、罗氏、诺华及BMS等有丰富的肿瘤药品商业化经验,覆盖大中华地区的主要医疗中心。

则乐和爱普盾是目前再鼎医药已经在中国上市并落地商业化的产品。则乐为一款肿瘤PARP抑制剂,于2019年12月获批上市用于针对复发性铂敏感型卵巢癌成年患者的一类维持治疗,于2020年9月8日获批用作对一线铂类化疗完全或部分缓解的晚期上皮性卵巢癌治疗。

爱普盾为一款肿瘤电场治疗仪,于2020年5月14日获批上市,用于与替莫唑胺联用治疗新诊断的胶质母细胞瘤患者以及作为单一疗法用于复发胶质母细胞瘤患者。

则乐作为一款PARP抑制剂,在中国市场虽然竞争对手不多,但面临的竞争仍然激烈的。根据弗若斯特沙利文的报告,截至2020年7月,中国仅有两种上市的PARP抑制剂,一种为于2018年获批来自阿斯利康的利普卓(奥拉帕尼);另一种为于2019年获批的则乐(尼拉帕利),除此之外,另外有4种PARP抑制剂正在中国进行III期临床开发或处于NDA阶段。

利普卓是则乐目前的核心竞争对手,价格和医保准入是竞争的核心点。利普卓于2019年通过谈判降价进入国家医保目录,根据弗若斯特沙利文的报告,在医保报销(仅用于二线治疗)后,其定价为每盒9464元,每月2盒,每月最终患者价格为18,928元,经过医保报销患者自付比例为5%至30%,自付费用在每月946.4元到5678.4元。

则乐错过了2019年国家医保目录调整,但在中国一个省及六个城市成功纳入与中国基本医疗保险计划互补的区域性报销计划,同时也列入市政府所指导的17种商业健康保险及12种补充保险(城市定制险)。则乐在中国的定价为每盒24,990元,每月2盒,每月最终患者价格为49,980元。但在这之外,则乐提供慈善赠药,合资格患者每购买一盒则乐可免费获赠一盒,接受合计24盒治疗,有权获得免费赠送则乐直至疾病进展。

爱普盾为再鼎医药独家的胶质母细胞瘤电场治疗仪,在中国每月最终患者价格为132,998 元,未纳入国家医保目录报销,但有慈善援助。根据弗若斯特沙利文报告,胶质母细胞瘤患者每月总费用介于13,000元至33,000元不等;国家医保报销后,患者每月费用估计介乎2,600元至6,000元不等。

2020年国家医保目录动态调整或将再度开启,“二次上市”蓄积资金后的再鼎医药或为谈判进入国家医保目录准入做更完善准备,并筹备更大的商业化团队,为则乐及爱普盾扩大市场规模做好准备。

在则乐和利普卓之外,再鼎医药还有另外3款药品已经进入上市最后冲刺阶段,上市申请已经被药监局纳入优先审评审批,包括用于治疗晚期胃肠道间质瘤的靶向药瑞派替尼等,也包括用于治疗社区获得性细菌性肺炎及细菌性皮肤和皮肤结构感染(ABSSSI)的抗生素甲苯磺酸奥马环素。再鼎医药二次上市募集的资金,也会加速推进这三款药品加快上市并实现商业化。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。