编者按:本文来自微信公众号溯元育新(EnvolveGroup),作者溯元育新团队,创业邦经授权转载。

01

2020年,LP的七个重要想法

在这个行业动荡的时期,LP的意见比以往任何时候都重要。《国际私募股权》杂志(Private Equity International,以下简称为PEI)通过问卷调查,展示了LP对这一话题的看法。

2019年,民主党总统候选人参议员Elizabeth Warren公布了一项名为《制止华尔街抢劫法》(Stop Wall Street Roading Act)的法案,如果该法案得以实施,将从根本上改变私募股权行业的运作方式。私募基金与政治之间的对话将在2020年继续进行,并达到新的高度。在这种情况下,LP的想法至关重要。所以在这项研究中,PEI调查了146家机构投资人,找出什么激励着LP,LP担心什么,以及LP如何看待资产类别的未来。

1.对私募股权的信心

虽然总体数据看起来强劲,但投资人对该类资产的信心实际上较去年略有下降:23%的LP受访者预计,他们的私募股权投资组合在未来12个月内将超过基准水平,去年为41.5%;11%的受访者预计将跌破基准,去年为8.5%。

这可能反映了公开市场的强劲和估值的上升,导致许多人认为过去几年可能会带来低迷的表现。

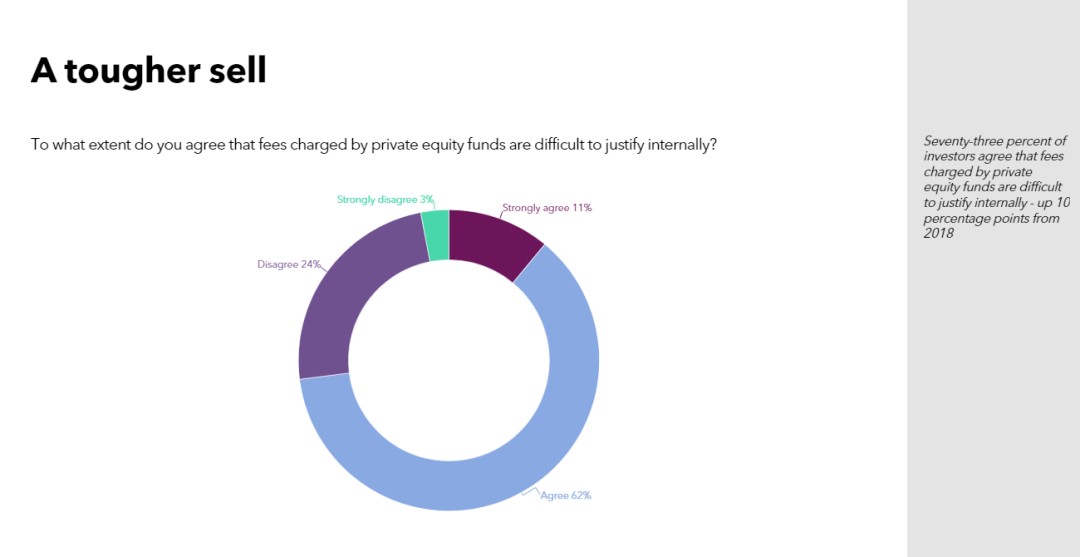

2. VC和PE的管理费给LP带来的压力越来越大

随着LP们呼吁通过更传统的投资来满足他们精算收益的需求,私募股权投资将变得越来越困难,人们很容易认为投资人不得不接受资产类别相对高昂的费用负担。

事实并非如此:73%(较去年上升了10个百分点)的投资人认为,私募股权基金收取的费用很难在内部合理化,这或许是去年对该行业审查力度加大的一个迹象。

3.GP的投资战略越漂越远

去年PEI曾写道,“风格漂移”(GP将其战略扩展到不同的行业、细分市场和地理位置)是一个信号,而2019年强劲的筹资环境再次让基金经理们开始涉足邻近行业,要么在其旗舰基金的范围内,要么通过新的工具。

这一警钟今年变得越来越响,68%的LP受访者表示,在他们的GP身上偶尔会看到这种情况,高于去年的55%。

4.经济衰退是隐约可见的幽灵

过去几年,私募基金一直处于“后周期”的永久状态。对一些人来说,这导致了一种错误的安全感。今年则不同,8月中旬,收益率曲线出现倒挂(长期以来被认为是经济衰退的前兆),但到了秋天,收益率曲线又恢复了正常。2020年会是市场转向的一年吗?

LP们当然对此感到担忧——近四分之三的受访者将核心市场可能出现的衰退列为可能对未来12个月业绩产生最大影响的因素,其次是中美贸易战。

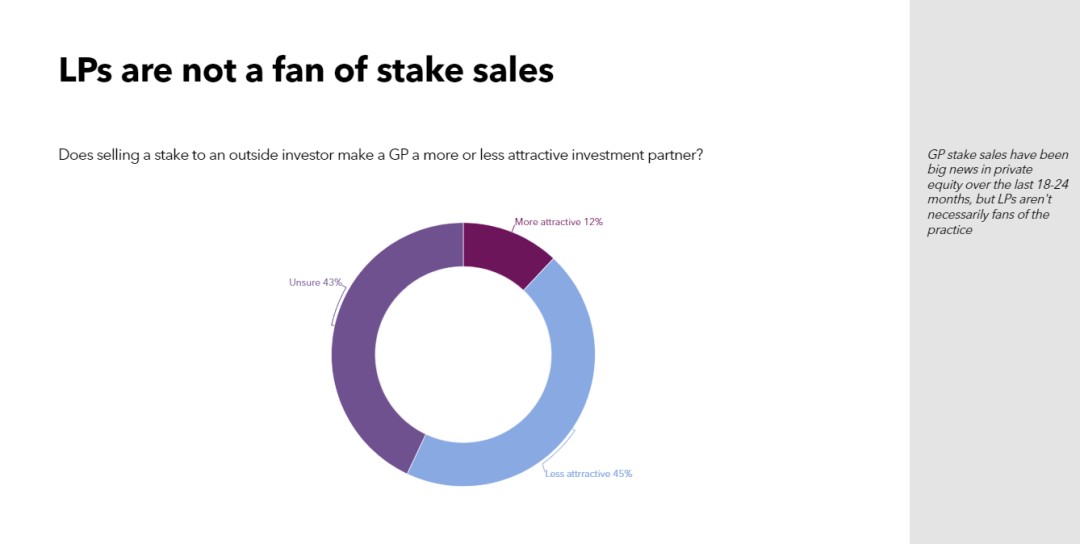

5.LP不喜欢GP出售股权

在过去18-24个月里,GP股权出售一直是私募股权领域的一大新闻。根据贝恩公司的数据,专注于这一战略的公司预计今年将筹资140亿美元左右。

但LP并不一定是这种做法的拥趸。事实上,45%的LP表示,将股份出售给外部投资者会使GP失去吸引力,只有12%的人认为这会让GP更有竞争力。

6.沃伦的警钟

上文所说Warren提出的法案成为了今年业界最热门的话题之一,因此PEI询问了LP们如何看待该法案中提出的几项政策变革构想。

受访的LP们最赞成禁止向所有投资人提供的LP交易,并取消监管费用。另一方面,投资人最反对的是停止利息支付的税收减免,以及迫使GP公开其投资人的规定。

7.LP都在忙什么?

众所周知,LP总是很忙,非常小的团队(有时只有几个人)会接到数百个电话和合作投资请求。事实上LP表示,就私募股权而言,他们每年平均获得98个基金机会,什么占据了最多的时间?

64%的受访者认为,基金的尽职调查所需时间最多,其次是投资组合的跟踪监控,占了48%。耗费精力最少的是什么?政策制定的考虑因素,比如ESG(Environment、Social Responsibility、Corporate Governance,环境、社会和公司治理,)。

02

如今风险基金的“市场”是什么?

风险投资经理最常问的问题之一是,“什么是市场?” 市场可能指的是管理费和提成、员工薪酬、每个基金的公司数量,或者LP的规模,不过最难找到数据的其实是经济状况。有个约定俗成的搭配叫“2和20”,指的是每年2%的管理费和20%的carry,但实际情况更像是“2和25”。不过,这个数字还不能概括所有情况,风险投资专家基金Top Tire Capital Partner通过基金规模细分了各个集团,让“2和25”变得更具体。能确定的结论是,在投资经理人群体中,经济状况和回报之间并没有关联。

作为一只专注于风险投资的基金,Top Tire每年都会见几百位基金经理,听他们收更高费用的理由:为了招聘,为了人才,或者管理资金不足。他们发现,管理费不会让资本倍增,只会增加基金的资金缺口,这就要求投资产生更大的收益。缺口越大,基金给投资人返还成倍收益的可能性就越小。

Top Tire排除了机会基金、附带基金和平行基金,只研究了75只主基金,结果的一致性令人惊讶。如今的基金,虽然关注重点或规模有所不同,但它们在10年的基金周期内平均每年都会收取1.9%的管理费。同时,20-22%的carry一直保持到3倍,如果达到3倍,就会额外收取5%的管理费。在Top Tier研究的样本里,几乎所有基金都是从每年2.5%的管理费开始的,但是在下一个基金开始之后,管理费就会下降,通常是按照一个固定的公式,比如上一年的90%,或者每年减少0.25%。总体而言,管理费一直稳定在1.9%左右,但carry已经上升到了25%。把3倍carry作为门槛并无不妥,因为作为一个LP,目标是和GP保持一致的3倍净利润率。

现下有两种很流行的说法:一种观点认为,规模较小的基金要收更高的费用,因为它们不能从多只基金中获益;另一种观点认为,较成熟的基金管理人拥有更多的基金,所以他们不需要向每只基金都收很高的管理费。然而Top Tier发现,情况并非如此,4亿到6亿美元规模的基金经理平均收取的管理费高于规模较小的基金。新兴经理人通常是更精简的团队,收更少的管理费;规模较大的基金有更大的团队和后台办公室。所以,只要团队与基金规模成比例增长,规模并不重要。

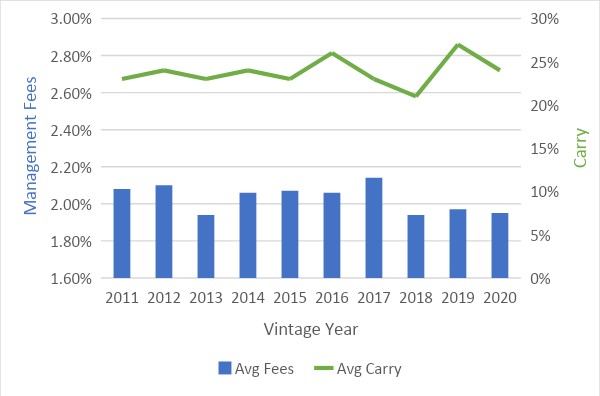

上表显示了Top Tier投资组合中过去五年的风险基金。如图所示,2亿至4亿美元区间的21位基金经理收费最低,一旦一只基金增长到4亿美元以上,管理费就会上升到所有基金中最高的水平,但carry也接近30%。

从这个角度来看,一个5亿美元的基金在10年的生命周期内将收取1.03亿美元的管理费。以30%的收益率计算,3倍基金的总收益为3亿美元,即4.03亿美元。大多数风险基金确实会回收这些费用,但在管理费和carry之间,基金总额的80%几乎都流向了GP,这就是为什么一些风险基金募资很困难。因此,许多LP更愿意把他们的管理费和机会基金相结合,机会基金大多会减免约50%或更高的管理费,这也是为什么LP们坚持共同投资,因为这样不用付管理费或者carry。

高管理费、低carry比低管理费、高carry更好吗?如前所述,Top Tier倾向于降低管理费,从而减少投资组合的拖累,并以3倍的收益率获得更高的收益率。这样,所有人都能达成共识,还可以共享增长机会。

那么,LP想要什么?今天的市场是什么样子?Top Tier投资的是行业中顶尖的经理人,能预期机构里优秀LP的市场平均值。比如,一个10年加上两次一年展期的风险基金,管理费从每年2.5%开始,到下一个基金募集后每年减少10%,混合年费约为1.9%。展期内不收取管理费。20%的持平carry是可以保证的,因为基金可以赚取更多的费用,但我们的投资组合的市场是20%的carry,高达3倍的净值,然后25%的carry是完全追涨的。总而言之,Top Tier倾向于让基金经理收取管理费,并允许他们在12年(最长的期限)内,对LP的净回报率保持在3倍左右。

03

中国,风险投资新的机遇沃土

成立于2000年的美国风投机构Greenspring Associates认为,在社会发展、产业升级、技术突破和商业创新的推动下,中国本土创业生态系统也达到了临界规模,这些都在推动中国新经济的发展。作为为数不多的规模足够自给自足的风险投资市场之一,中国在支持国内创新经济方面走在了前列,使其成为创造价值的沃土和风险投资的机遇池。

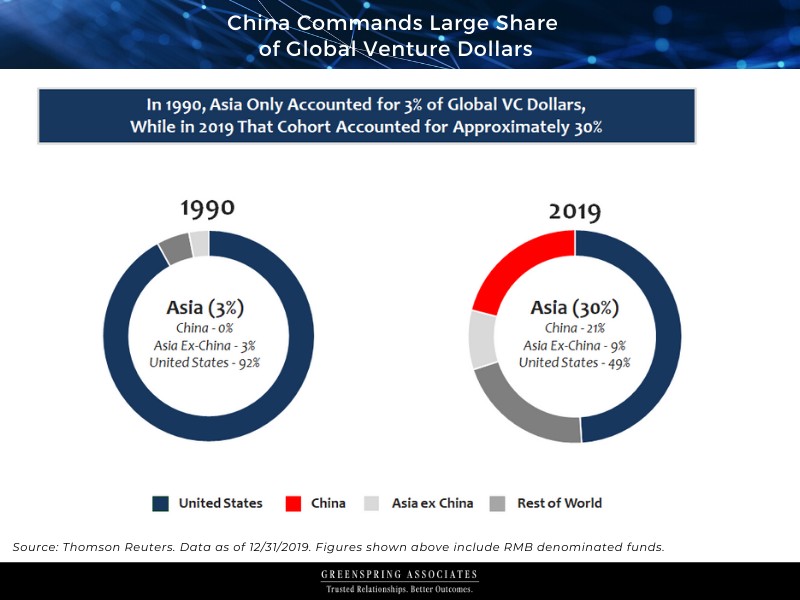

1990年,对中国企业的投资占风险投资生态系统总资本的不到1%。到2019年,这一数字在全球风险投资中所占的比例已飙升至30%。这些数字说明了一个浅显但深刻的现实:风险资本不再是只属于硅谷或美国其他沿海城市的圣殿。随着上市成本大幅下降,创业“秘诀”在网络上随手可得,科技人才变得更加分散,也开辟出了更多条获得财富的途径。

风险资本的全球化正在袭来,在宏观和行业特定因素的共同作用下,Greenspring Associates认为在风险市场领域,中国是对美国的补充。根本来说,有三个因素有助于确定某个风险资本市场的相对吸引力:

(1)市场规模和人口数量

(2)强大的公开市场和收购机构

(3)政府政策与文化

本篇Greenspring Associates的文章论证了,中国目前有强劲的顺风让这三个要素助力风险生态系统的持续发展。

1.市场规模和人口

中国的人口数量惊人,除了14亿这一庞大的人口数字之外,中国的“本土生态系统”在经济强劲增长时期,从一系列独特的人口结构中诞生了。在美国,数字化的应用相对缓慢和渐进(想想从拨号上网到笔记本电脑,从Wi-Fi出现到全面的移动互联网普及),而由于时代和人口的特殊机会,中国的数字化产业发展更为迅速。

2010年,当移动互联网首次成为主流时,中国15岁至24岁的人群超过2.42亿,而同年美国约有4400万同年龄段群体。中国消费者,尤其是15至24岁的消费者,最早是通过移动设备引入互联网的。同时,在过去的十年里,中国的人均国内生产总值上升了92%,消费者和企业都有了不可小觑的购买力。同样重要的是,尽管中国目前是全球最重要的经济强国之一,但它仍然是世界上经济增长率最高的国家之一,每年的经济增加值大约相当于澳大利亚的4倍。

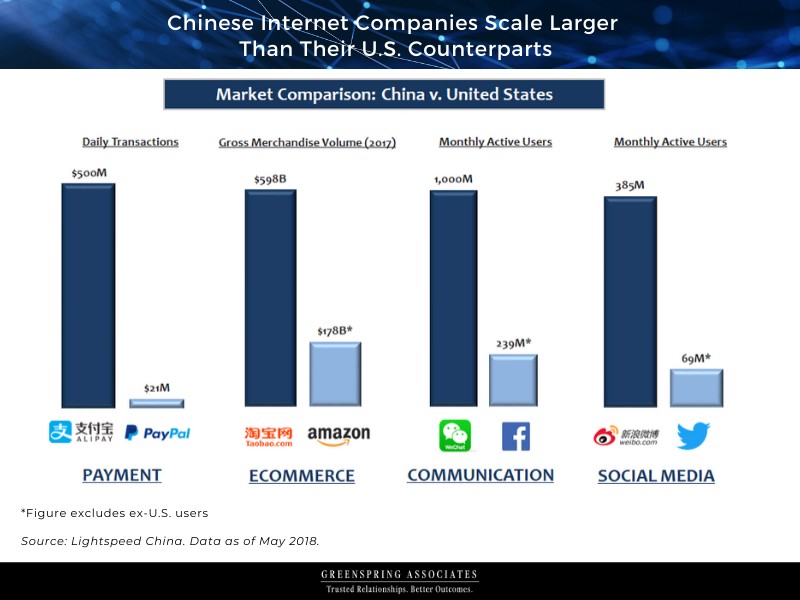

因此,中国企业家打造的移动网络公司已经以前所未有的方式实现了规模扩展。如下表所示,Greenspring Associates根据相关用户指标对美国和中国四大互联网垂直市场中最大的公司进行了调查。中国最大的支付公司每天完成的交易量是美国同类公司的24倍,最大的电商公司销售的商品是美国同类公司的3倍多,最大的聊天平台月活量是美国同类平台的4倍,最大的社交媒体网站月活量是美国同类网站的6倍。

风险投资的潜在市场规模非常重要,它的影响可以用几种不同的方式出现。首先,中国最大的公司可以达到在较小市场难以实现的规模。截至2018年底,中国五大风险支持公司在过去五年完成IPO的平均发行后价值为316亿美元,相比之下,五大风投支持的美国IPO平均发行后价值为80亿美元。与其他国家的公司相比,中国企业不仅有潜力达到更大的价值和规模,而且速度往往更快。《南华早报》的一篇报道指出,中国企业达到10亿美元估值的规模,大约需要4年时间,而美国企业则需要大约7年时间才能达到同样的估值门槛。

2.强劲的收购机构和公开市场

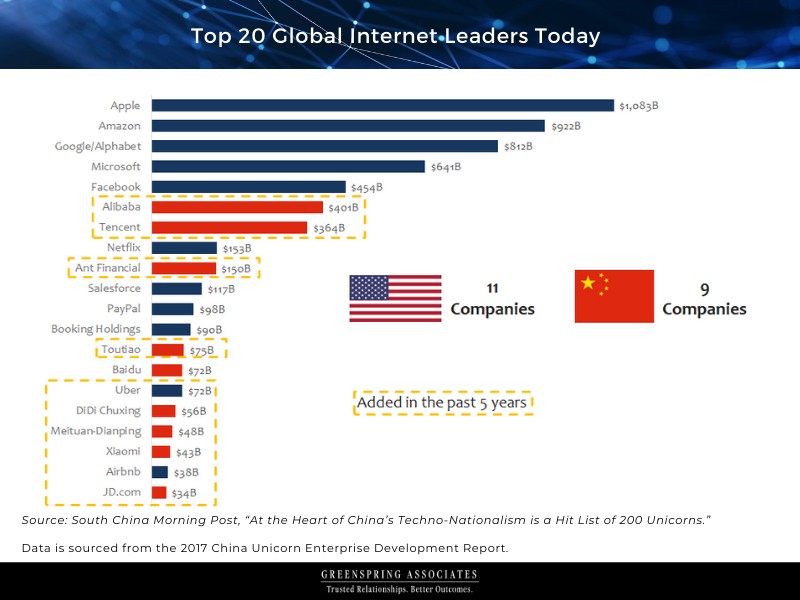

截至2018年,价值最高的20家科技公司中有9家位于中国。过去五年,包括阿里巴巴、腾讯和小米等公司在内的9家企业都跻身前20强,在这种规模中,维持市场份额需要有机增长,也需要通过收购获得。这让Greenspring Associates相信,中国科技巨头会采取与美国同行类似的策略:收购风险企业,作为推动创新和增长的关键引擎。

此外,中国还为风险投资公司创造了准入门槛更低的公开市场。2019年年中,中国推出了上海证券交易所科创板(Shanghai Stock Exchange Science and Technology Innovation Board),简称“STAR Market”。它不要求公司盈利才能申请,并放宽了许多其他交易所常见的限制。公司只需在国家证券监管机构注册,并接受财务和业务审计。投资人普遍认为,新交易所将代表中国企业的另一种可行的流动性选择,而不需要仅在香港或美国进入公共市场。

3.政府政策与文化

许多人认为美国的自由市场体系是健康风险投资生态系统的最佳环境,因为在美国,创业精神和冒险精神备受推崇。虽然环境与美国并不相同,中国的政策力度也有助于创造繁荣的风险资本生态系统,刺激创造就业和经济发展。

“中国制造2025”计划旨在通过在机器人技术、量子计算和人工智能等领域的技术进步来促进经济增长,以在2049年前达到全球技术领先地位。作为该计划的一部分,消息人士指出,政府承诺在“十年计划”期间至少向创业生态系统投资3000亿美元,加上补贴、基础设施改善和放松监管,为风险投资创造了一个持续健康的环境。

4.疫情恢复和长期影响

作为第一个遭受疫情冲击的国家,人们关注的焦点一直是中国在经济复苏过程中的能力,以及哪些行业最能抵御经济影响。自20世纪70年代以来,中国的GDP首次在2020年第一季度萎缩,收缩了6.8%,风险投资生态系统也出现了类似的收缩。根据红点创投的数据,与2019年同期相比,中国风险管理公司在2020年第一季度筹集的资金减少了大约50%,以美元计价的基金在2020年第一季度同比下降了85%,在风险融资领域留下了真空。这种真空,再加上许多风险投资支持的公司在其短暂的生命周期内,第一次需要节约资本并专注于更直接的盈利能力,预示着一个健康的风险生态系统正在向前发展。

尽管总体上对经济产生了负面影响,但一些垂直行业在疫情期间经历了快速增长,特别是与新技术相关的行业。疫情出现后,中国的电商行业出现了爆炸性增长。拼多多作为中国新兴的电商明星,其股价自2019年11月底疫情以来飙升逾170%。此外,科技渗透进了级别更小、位置更偏远的城市,更多的网络消费者出现,为新兴的初创企业拓宽了机会。

5.结论

风险投资的全球化趋势已经卷起,如今,中国代表着风险投资生态系统中的关键增长经济体,它的人口结构、有吸引力的退出环境以及政府政策将其打造成了值得机构投资者配置资产的关键标的。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。