融资7轮才决定上市的知乎,姗姗来迟。

从2011年首次拿到李开复的天使轮投资后,知乎此后几年相继完成6轮融资,不仅启明投资、赛富投资等多家资本进行多轮投资,腾讯、百度等互联网巨头也持续加码,阵容堪称豪华。

2019年,4.5亿美元的F轮融资落地后,知乎估值一度达到35亿美金,当时就引发市场和投资人的上市猜想。

参与过此轮融资的华兴资本曾表示,凭借良好的社区氛围与高黏性用户,以及规模化地原创优质内容积累,知乎有着很深的护城河。

另一家内容公司、主打年轻人社群与视频内容的哔哩哔哩,则成为了2020年四季度最耀眼的中概股,市值飙升至接近500亿美元。

这种大幅度的上涨,提升了所有内容公司估值的天花板。与B站用户高度重合的知乎,赶上了一个非常不错的上市时间点。

过去十余年里,知乎的商业化探索小心翼翼,早期克制,后期多元,效果虽然尚未达到预期,但资本的耐心一直都在。

即便如此,知乎也和B站一样,必须回答商业化这个“必答题”。资本选择相信了B站给出的答案,那么知乎呢?

01 从用户到收入

多轮融资后,曾经不急于赚钱的知乎,终于有了资本层面的压力。

成立最初,创始人周源没想到知乎会成长为一家大公司,外界对知乎的认识也多停留在“发展慢”、“小众”。

“慢”是因为知乎注册采用邀请制,受邀人多为领域专家,比如李开复、徐小平等人。采用邀请码方式,就在获得优质用户的同时,形成了更加克制的增长方式。

“更优质的用户与内容”因此形成,这也形成了知乎长期以来最核心的竞争优势。

优质内容社区打造成型后,2013年,知乎决定开放注册。不到一年时间,注册用户由40万攀升至400万,此时,知乎不再是一款小众软件。

用户激增,却没有给知乎带来实际的收入。确切的说,在公司成立后长达四年时间,知乎甚至都没有成熟的商业模式。创始人周源在面对记者询问的时候,说的最多的是自己懂产品和懂媒体,“确实不知道怎么赚钱”。

转折发生在2016年。这年初,周源还在强调知乎“不缺钱”,不会急着商业化。但第二年知乎的商业化就开始启动,并着力冲击IPO。到E轮融资的时候,周源甚至一反常态,说出“知乎要活下去就要快”。

彼时,知乎已经获得四轮融资,周源所背负的资本层面压力可以想象。

在知乎正苦于寻找盈利机会时,有用户提出愿意付费来邀请自己信赖的人回答问题。知乎顺应这个需求,做了“值乎”。这件事让管理层意识到,付费机制是很有价值的。

“值乎”尝试付费模式

更重要的是,内容付费的理念开始逐渐被大众所认可。

于是,知乎开始引入内容付费业务,并陆续推出新产品。例如,把线下的讲座搬到线上,打造出知乎 Live,又陆续推出电子书、讲书、杂志、私家课、盐选专栏等产品。

据Growth洞察启示录报道,知乎Live在上线后一年内获得了超过500万的付费用户,复购率达到43%。

与此同时,知乎组建了商业化团队,形成了广告和知识服务两大收入模式。

2017年,知乎商业化收入达到了2016年的5倍;2018 年上半年,其商业广告营收额相比上年同期增长 340 %,提供超过 15000 个知识服务产品。

2019年3月,知乎把内容付费板块,升级为“盐选会员”。一年来,付费板块发展非常迅猛,会员体系推出超过5.7万个知识服务产品。截至2020年2月底,知乎的付费用户数同比增长了4倍以上。

商业化探索的三年,知乎受到投资人的肯定,融资金额较前几年出现大的增长,2017年至2019年,融资金额分别是1亿美元、近3亿美元、约4.5亿美元。

这些动作同样也不可避免地产生一定负面效果。知乎的创始人周源和Quora(美国知识问答社区)的创始人亚当·安杰罗都明确表示过,用户规模的扩大必然带来内容质量的下降,不过两者最终选择了不同道路。

Quora严控内容质量,其盈利模式只有单一的广告投放,直到2016年才通过广告获得盈利。2018年,Quora与同等用户量级别的推特广告收入相差130倍, Quora盈利模式的短板暴露无疑。

知乎在商业化方面动作更加丰富,获得的收入也更多,增速也更快。

以会员收入为例,在2018 上半年,知乎营收额相比去年同期增长 340%,而这只是知乎营收中的一部分。

在国内互联网竞争激烈的市场,知乎如果没有推行商业化,与Quora保持类似的节奏,其处境或许比Quora更加艰难。

知乎的改变为自己争取到了更宽阔的营收道路,而这样的故事,更受资本市场的喜爱。

02 更好的商业化什么样?

知乎的变现途径跑了几年,期待中可持续的、赖以支撑的业务主线还在探索中。

在知乎营收远超对标企业Quora后,其创始人亚当·安杰罗曾为此追问周源。

周源告诉他,知识交易只是线上购物延伸出的一个场景,中国互联网差不多有10亿用户,参与过知识交易的不过千万,赚钱的空间还很大。

当时,对于知乎的未来,周源还表现得信心满满。

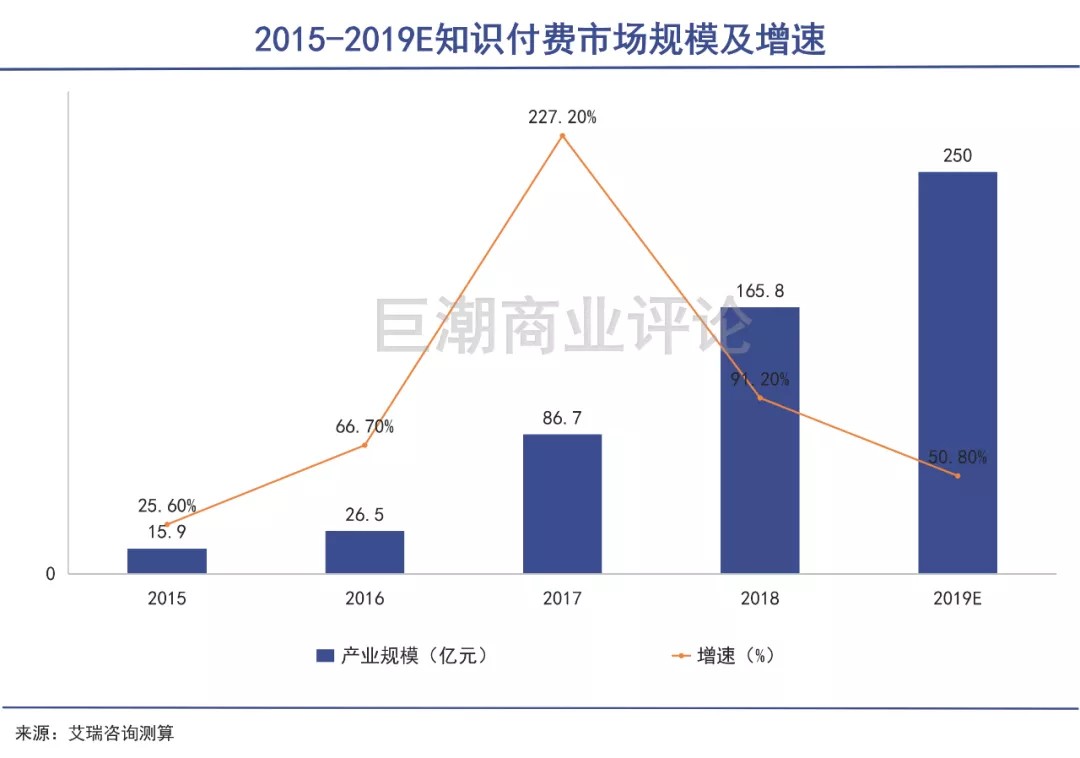

2018年之后,整个知识付费市场渐渐步入冷静期,知乎的商业模式不再明朗。

2018年后,知识付费市场规模增速下降

最初曾被寄予厚望,作为发动机弥补变现能力短板的知识付费项目live,被大V们抱怨抽成过多——苹果商店抽走30%以后,知乎再在剩余的部分抽30%。

好不容易打通书籍和Live业务,打算销售课程盈利,但一段时间做下来,效果不温不火;

2018年底,经过组织架构调整,知乎重新将商业化的希望转向会员体系和社交变现,推出类似微信朋友圈的"圈子"功能,和"盐选会员"体系;

靠着电子书、视频、课程等对会员免费,再加上网文扶持计划,知乎成功吸纳了一批会员。会员收入上涨的同时,对知乎的争议也随之而来。

例如有不少用户吐槽出现在关注、推荐等页面上的广告的问题。

知乎推荐页面上的广告展示

同时,由于用户群体扩大,知乎的问答内容也开始“下沉”。

不久前,头条系的悟空问答悄然关闭。这对于知乎来说,既是利好也是警示:社区氛围和内容质量是扩圈与增长的基础。

既要给用户最好的内容,自己也要活得更好,这条路并不好走。

可以看到,知乎的变现途径跑了几年,但期待中可持续的、赖以支撑的业务主线仍在探索中。

2019年8月份,“好物推荐”功能悄悄上线,以长文的形式帮助京东电商引流。一个成功的案例是知乎答主“蓝大仙人”,他利用自身的专业度,通过创作一篇优质智能电视评测文章,带货量高达5000万。

这种模式是否适合对内容更加挑剔的知乎用户,目前还有待观察。

视频是内容的前进方向,知乎虽然以图文为主,但也在探索相关的业务,包括2019下半年开通直播功能、去年10月上线图文转视频工具,但这些业务都还处在商业化探索的早期阶段。

不难看出,知乎希望在内容基础上,不断拓展广告、付费、短视频、直播等不同形态的多元生态,并产生内容变现的场景。

当一个社区不断扩大,它不可避免的要越来越接近互联网商业的真实本质——入口和变现。这不仅是B站、知乎自身的问题,也是所有互联网社区,在发展过程中必然面对的问题。

03“钱”景如何?

对于资本来说,知乎目前能不能变现并不是最重要的,重要的是它拥有2.2亿用户。

知乎几乎全面占据了“问答”这件事。

即使悟空问答没有下架,知乎在国内暂时也没有可对标的企业。产品层面最相似的,也是海外问答平台Quora。

2019年8月完成F轮融资时,消息称知乎融资后估值35亿美元,差不多是Quora估值的两倍。可以说,这样的产品在中国没有对手,在美国也没有。

原因在于,知乎和Quora虽然都是问答起家,但两家已经出现了分化:Quora是仍是“社区”,知乎则把重心放在了“问答”。

两者之间的区别,让知乎的业务越来越丰富,包括直播、会员等,正是有了这些丰富的业务,知乎才可以向投资方讲出更多故事,估值的上升空间才会更大。

从资本层面来看,知乎的年轻用户比Quora更多。一般来说,资本方更看好年轻用户多的平台。

另外,Quora的投资方基本都是机构投资者,这种投资者一般对估值比较谨慎。

知乎早期以机构投资者为主,后期以腾讯等战略投资者为主,战略投资者也追求投资的商业回报,但主要想借投资建立自己的内容护城河,所以会给出更高的估值。

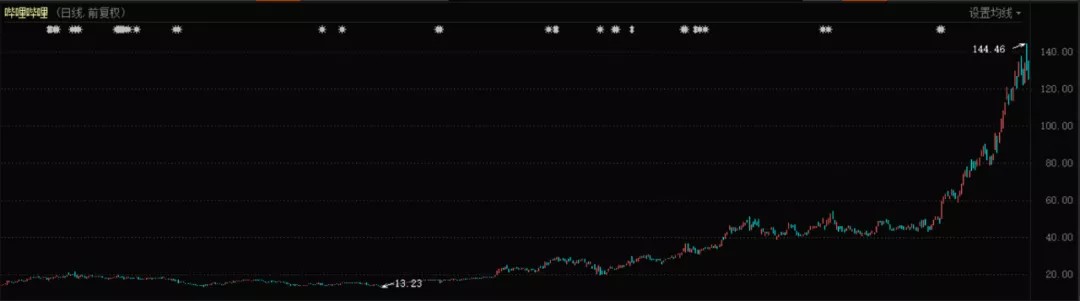

在国内市场,破圈成功的B站,也让知乎获得了一个更加有利的资本局面:同样拥有大量年轻用户、高净值用户的B站,或许可以成为知乎未来在资本市场的一面镜子。

2021年1月13日,知乎CEO周源在十周年演讲中表示,截至2020年12月,知乎月活跃付费用户数已超过250万。

这个数据,相当于B站在2018年上市后第一份财报里披露的同期付费用户数量。

另外,知乎活跃用户中,一二线城市占比接近7成,18-35 岁的青年占比约75%,这是全网最活跃、最具价值的用户群体。而B站用户也多以17-25岁为主,二者的用户高度重合。

2018年B站(NASDAQ:BILI)在美国上市之初,市值仅有32亿美元。如今,B站市值已经将近500亿美元,这意味着关于知乎未来的想象空间,也同时被打开了。

哔哩哔哩股价表现(2019年-2021年)

知乎目前自主造血能力尚弱。但对于任何一家上市公司来说,潜在的变现能力都是最重要的吸引点之一。

资本看企业的视角和大众不同。对于资本们来说,知乎目前能不能变现并不是最重要的。重要的是,它拥有2.2亿用户。

本文(含图片)为合作媒体授权创业邦转载,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。