编者按:本文为创业邦原创报道,作者创业邦研究中心,未经授权禁止转载。

2021年1月中国投融资市场概览——

◆ 睿兽分析数据显示,本月国内融资事件376起,同比增加78.20%;已披露融资总规模855.86亿元。

◆ 本月大额融资事件如下:

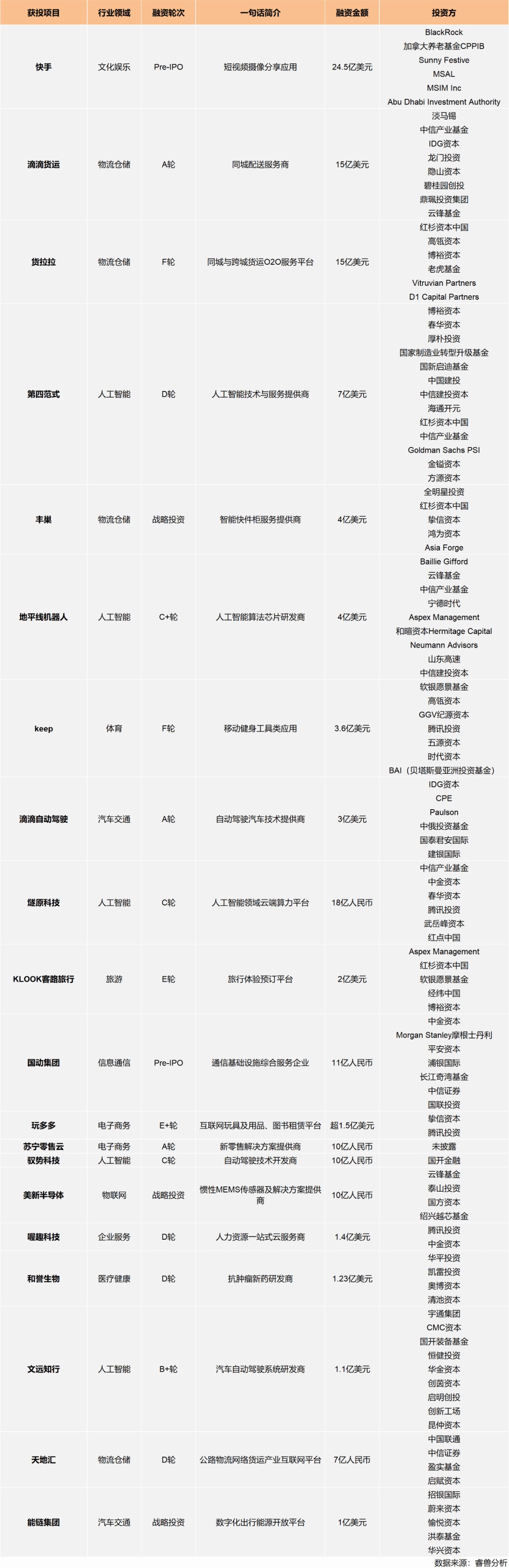

1. 「快手」获得约24.5亿美元Pre-IPO投资,本轮主要投资方有BlackRock、加拿大养老基金CPPIB、Sunny Festive、MSAL、MSIM Inc、Abu Dhabi Investment Authority。

2. 「滴滴货运」完成15亿美元A轮融资,同城货运市场暗流涌动。主要投资方有Temasek淡马锡、中信产业基金和IDG资本。

3. 「货拉拉」即将完成15亿美元F轮融资,同城货运赛道“大战”来临。主要投资方是红杉资本中国和高瓴资本。

4. 「第四范式」D轮获投7亿美元,创国内AI领域2020年来已披露最大笔融资。主要投资方有博裕资本、春华资本和厚朴投资。

5. 智能快件柜服务提供商「丰巢」完成4亿美元战略融资。主要投资方有All-Stars Investment、红杉资本中国、挚信资本、鸿为资本和Asia Forge(Cayman)Ltd。

6. 「地平线机器人」获C+轮4亿美元融资,旨在加速新一代汽车智能芯片研发及商业化。本轮主要投资方有Baillie Gifford、云锋基金、中信产业基金和宁德时代。

7. 「Keep」完成3.6亿美元F轮融资,家庭健身场景持续火热。本轮主要投资方:软银愿景基金、高瓴资本、高都资本。

◆ 睿兽分析数据显示,本月投融资交易数量最多的行业是医疗健康,在已披露融资金额上热度最高的行业是人工智能。

◆ 睿兽分析数据显示,本月投融资市场出手次数最多的机构是腾讯投资,其次是红杉资本中国基金、GGV纪源资本、高瓴创投和IDG资本。

统计口径:本篇数据统计包括发生在中国区域内一级市场的早期投资、VC/PE及战略投资(不包含股权转让、并购、IPO及二级市场定增等交易类型)

Part.1 投融资整体概况

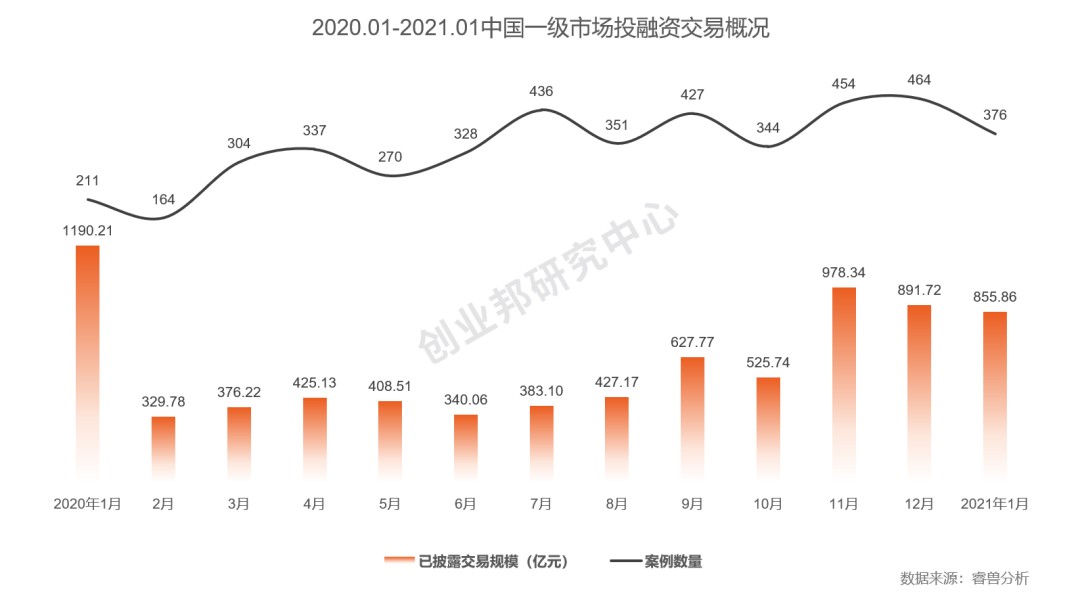

睿兽分析数据显示,2021年1月中国一级市场投融资交易事件共376起,已披露融资总规模855.86亿元。

从交易数量看,本月同比增加78.20%,环比下降18.97%;从已披露的交易总金额看,本月同比降低28.09%,环比较上月下降4.02%,变化不大。

受突发疫情影响的2020年2、3月份市场低迷状态已在逐步恢复中,去年11月份开始呈显著增长趋势。无论是已披露交易金额还是交易数量,本月市场整体活跃度均在近几个月以来维持了相对稳定的状态。

Part.2 投融资市场分析

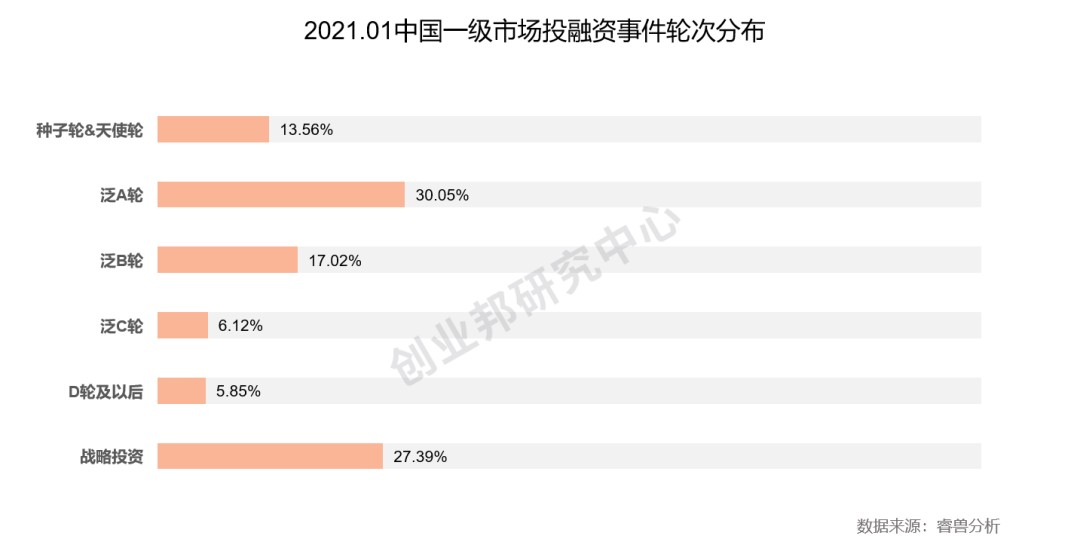

1. 轮次分布

睿兽分析数据显示,2021年1月国内一级市场投融资事件轮次分布最多在泛A轮(Pre-A轮、A轮及A+轮),共113起,占比30.05%;其次是战略投资发生103起,占比27.39%。处于泛B轮(Pre-B轮、B轮及B+轮)及之后的投融资事件共计109起,分别占比17.02%、6.12%和5.85%。

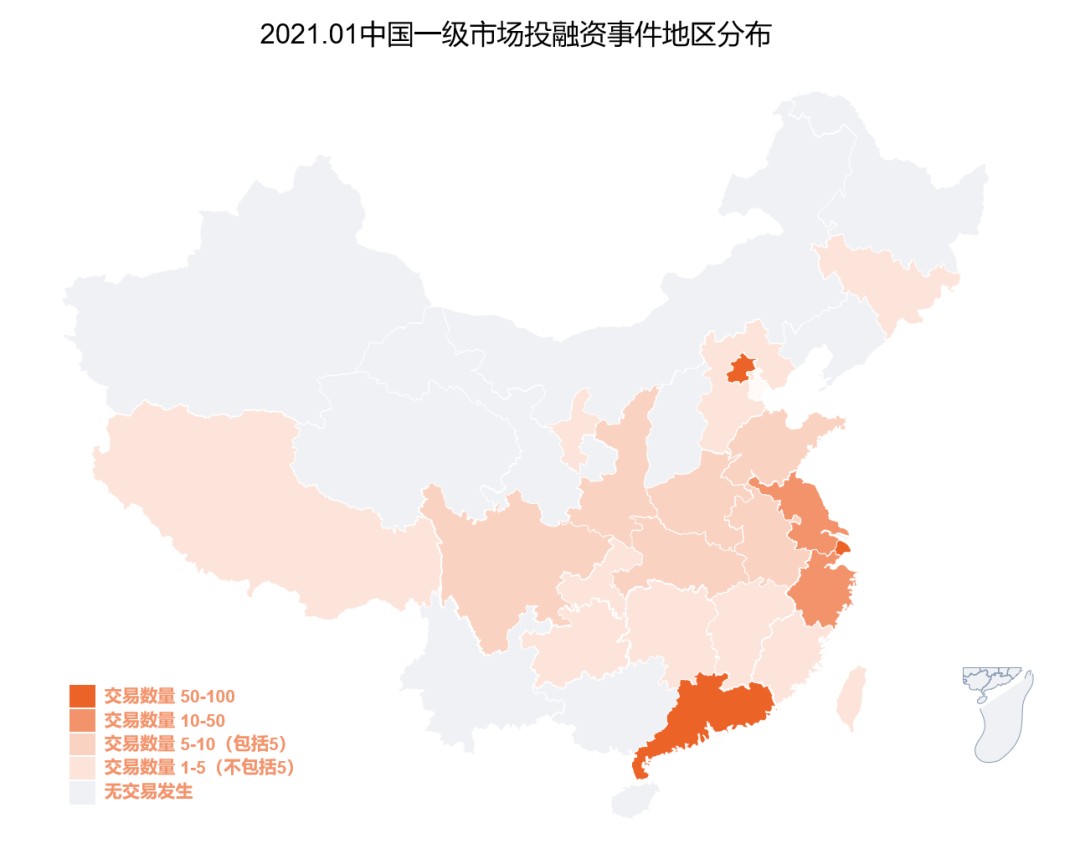

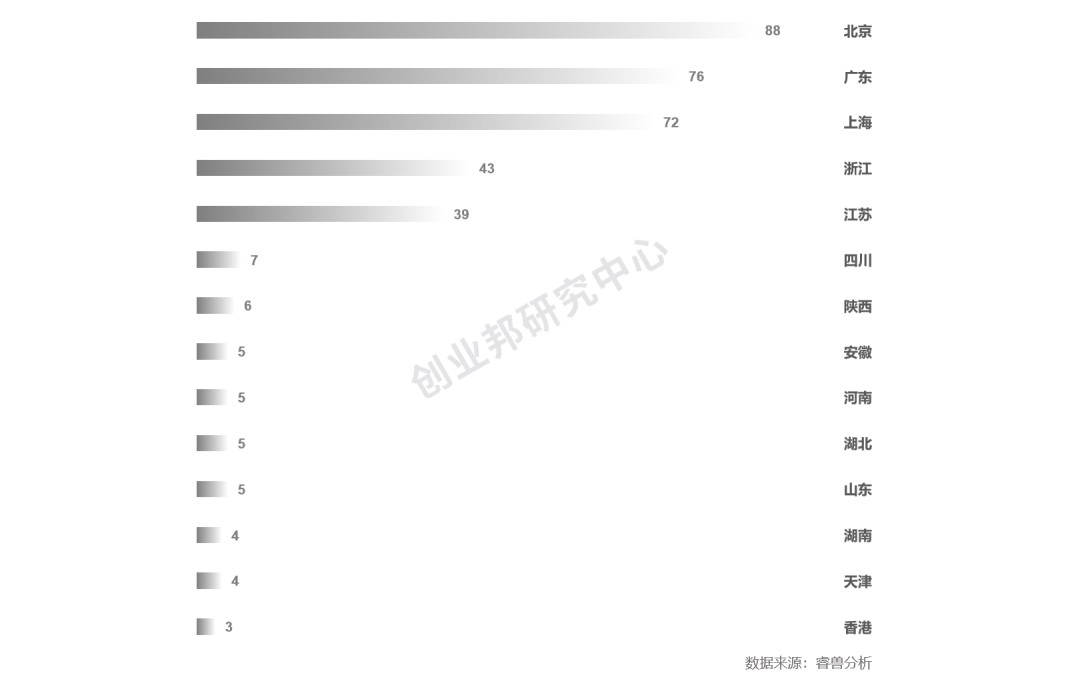

2. 地区分布

北京、广东和上海成为本月发生投融资事件最多的地区,分别有88起、76起和72起。除此之外,浙江43起,江苏39起。

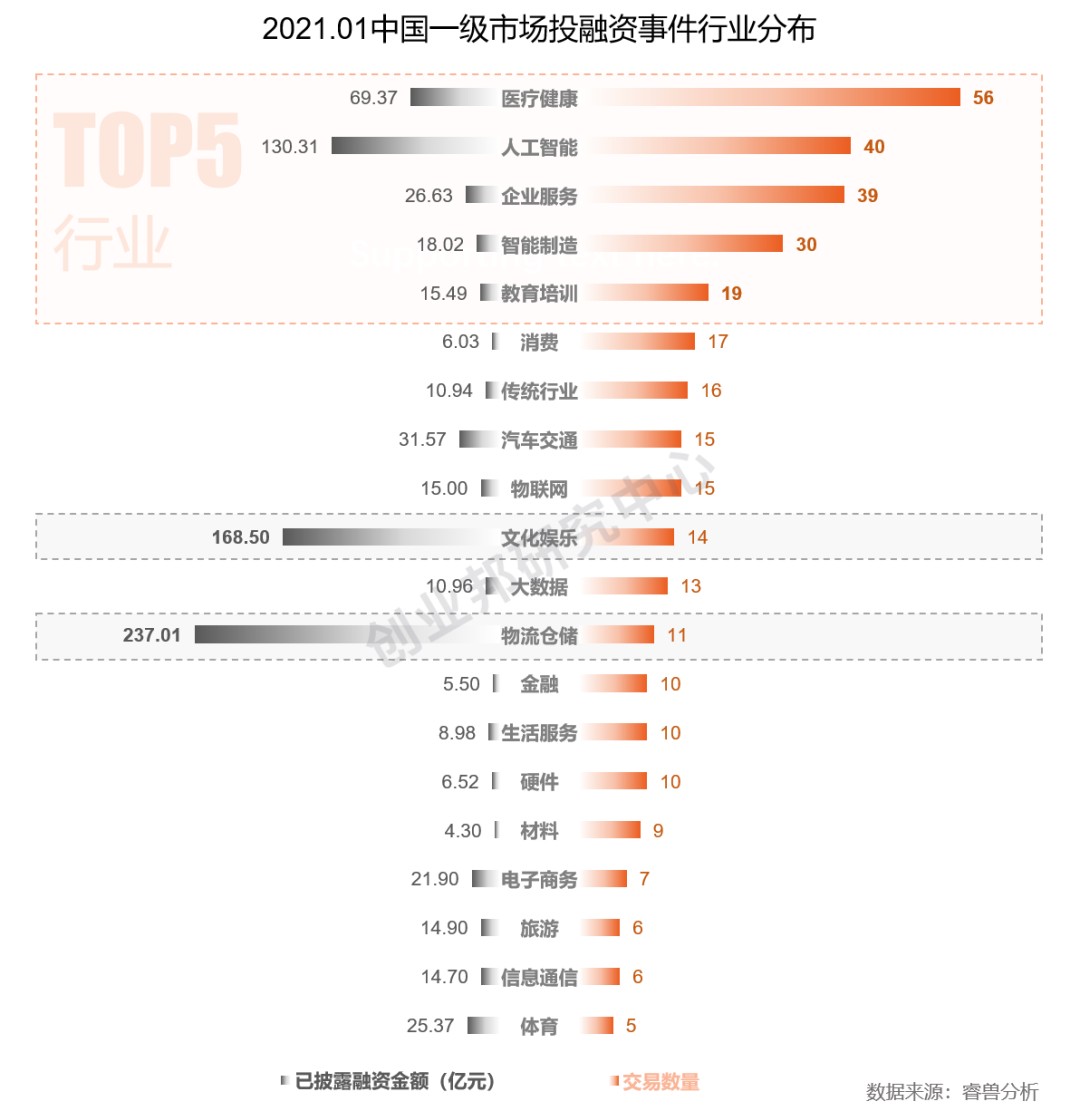

3. 行业分布

睿兽分析数据显示,2021年1月国内一级市场投融资所处行业数量TOP5的分别是医疗健康、人工智能、企业服务、智能制造和教育培训。其中,医疗健康领域共发生56起融资事件,已披露融资总金额为69.37亿元;人工智能领域共发生40起,已披露融资总金额高达130.31亿元。

从已披露融资金额上来看,物流仓储和文化娱乐均发生有超大额融资事件,甚至超过医疗健康和人工智能领域:监测显示分别有237.01亿元和168.50亿元的交易金额。物流仓储领域大额获投项目主要有滴滴货运、货拉拉和丰巢。其中,滴滴货运和货拉拉活跃在同城货运与配送赛道,均获得15亿美元融资;丰巢作为智能快件柜服务提供商获得来自红杉等头部机构的4亿美元融资。

在文娱领域,聚焦在下沉低线市场深耕“老铁”社区文化的短视频应用快手获24.5亿美元的Pre-IPO融资,目前快手作为“短视频第一股”已成功登陆港股。

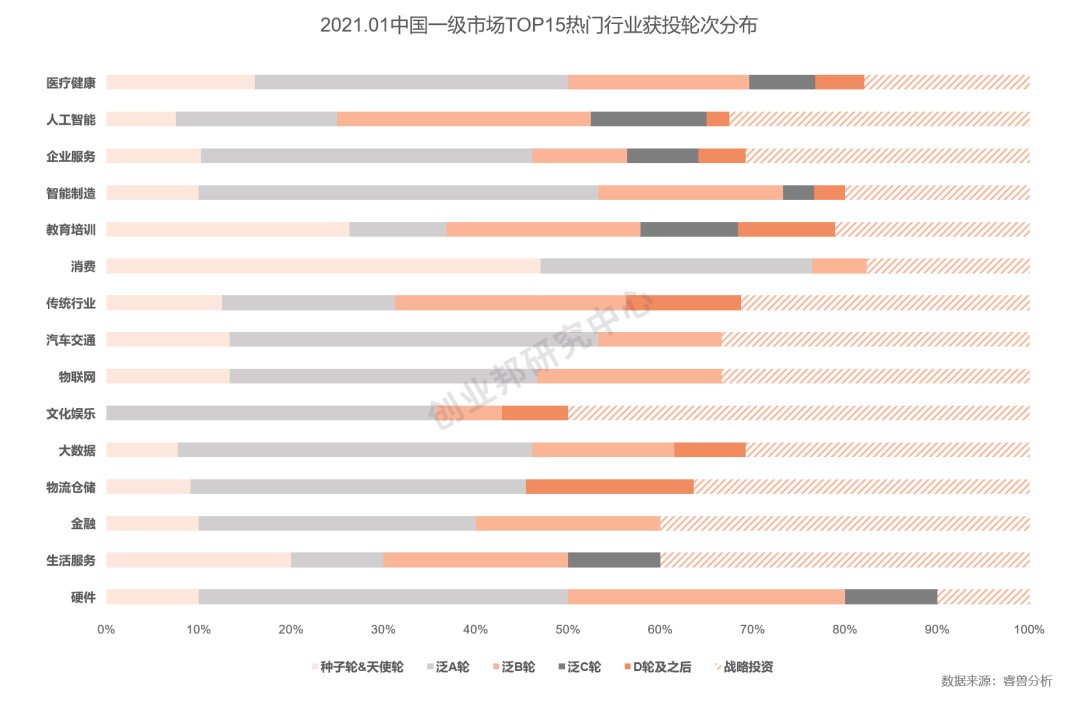

从各个赛道中投融资事件所处轮次来看,医疗健康领域获投项目主要处于泛A轮阶段,人工智能领域获投项目主要集中在战略投资,其次是泛B轮,融资阶段相较于医疗健康行业整体向中后期迁移。

此外,处于D轮及之后融资阶段比例最高的是物流仓储领域,对应了该领域在融资总金额上获投最高;处于早期种子轮、天使轮及泛A轮比例最高的是消费领域,从上图融资金额与数量对比中也可以看出,其单笔金额偏低,约为3500万元,处于早中期阶段。

单笔融资一亿美元及以上项目汇总

4. 热门赛道

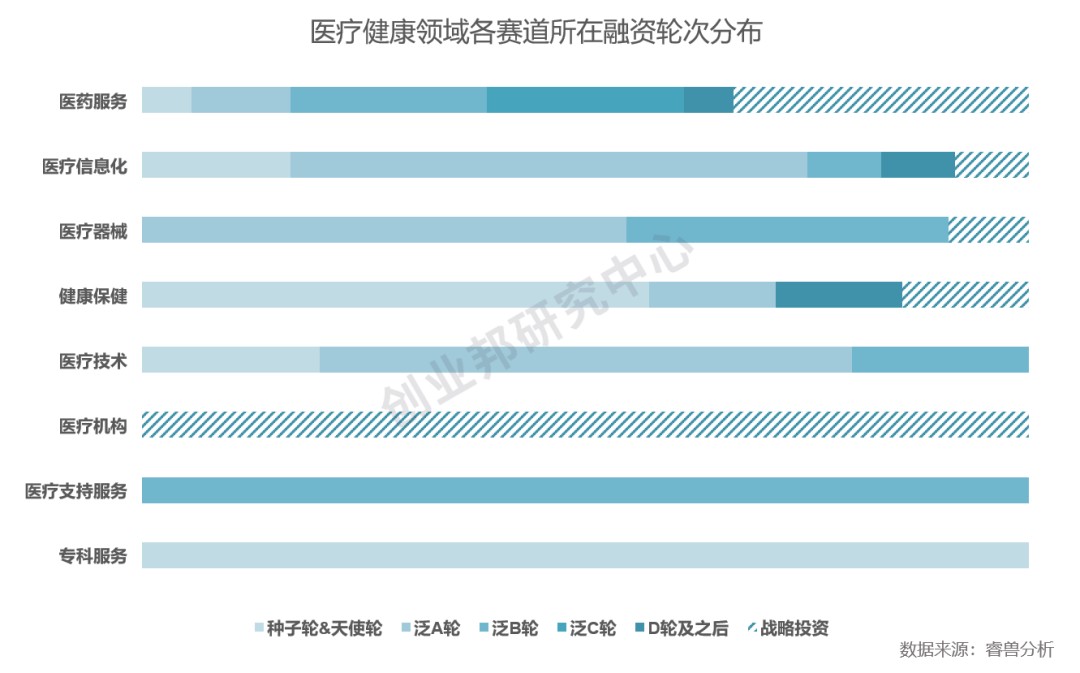

医疗健康:医药服务风口正盛,医疗信息化与医疗器械领域潜力巨大

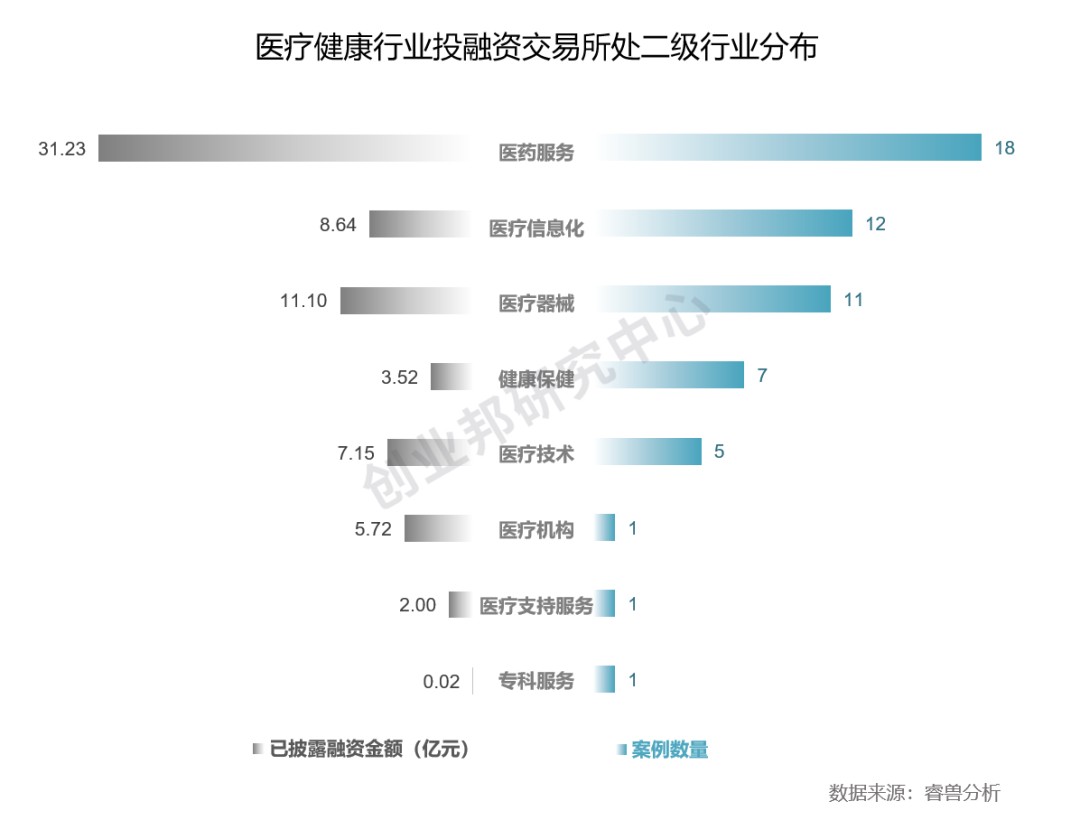

睿兽分析数据显示,2021年1月国内医疗健康市场投融资事件中,属于医药服务行业的有18起,已披露融资总金额为31.23亿元,均为最高。从交易数量来看,排在其次的分别是医疗信息化和医疗器械,各发生12起和11起;从已披露融资总金额来看,排在其次的分别是医疗器械和医疗技术,各发生11.10亿元和7.15亿元。

从获投项目所处融资轮次来看,医药服务行业渗透在从早期到中后期、战略投资的各个阶段,中后期(泛C轮及之后)及战略投资相对于其他二级赛道占比较高;医疗信息化主要集中在泛A轮和早期(种子轮&天使轮);医疗器械则主要集中在泛A轮和泛B轮。

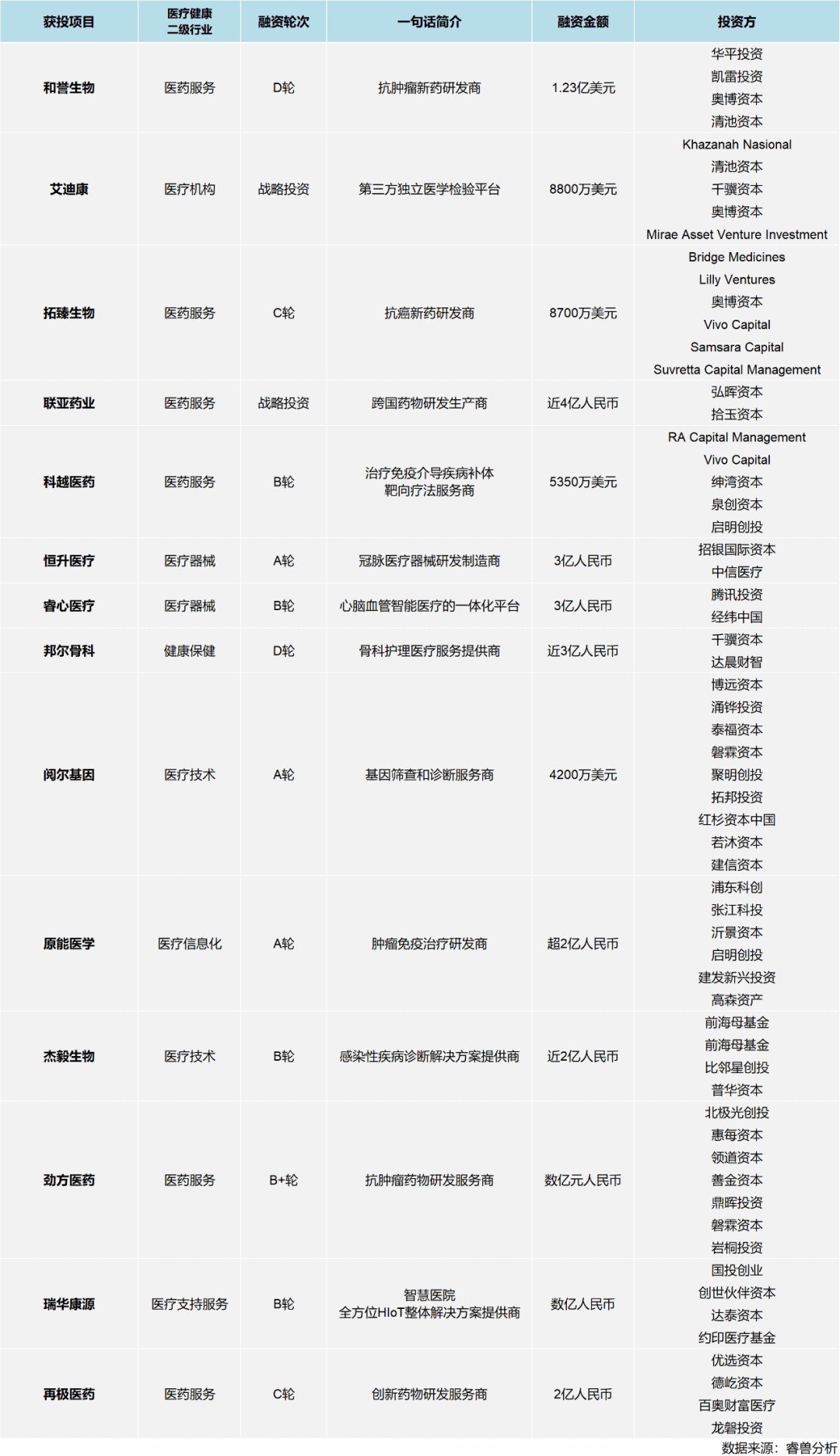

医疗健康领域重点投融资项目

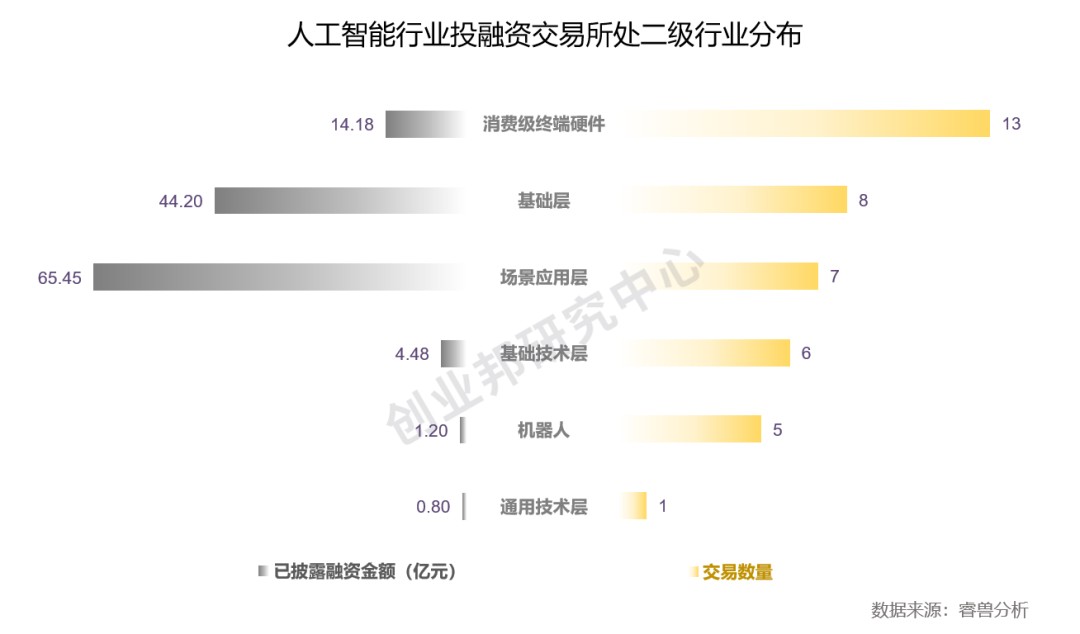

人工智能:消费级终端硬件获投数量最多,场景应用层单笔融资金额高达9.35亿元

睿兽分析数据显示,2021年1月国内人工智能市场投融资事件中,消费级终端硬件领域发生的交易数量最多,有13起,基础层发生8起,场景应用层发生7起;而场景应用层在已披露融资总金额上最大,为65.45亿元,其次是基础层共披露44.20亿元,消费级终端硬件领域共披露14.18亿元。

在场景应用层领域,单笔融资额度高达9.35亿元,该二级赛道的获投项目有人工智能技术与服务提供商第四范式,自动驾驶领域的驭势科技、文远知行和腔镜手术机器人研发商术锐技术等。其中,第四范式D轮获投7亿美元,成为国内人工智能领域2020年来披露的最大笔融资。

从获投项目所处融资轮次来看,场景应用层是唯一发生D轮及之后融资阶段事件的二级赛道,此外还主要集中在泛B轮和泛C轮,该二级赛道整体处于中后阶段,因此单笔融资金额也相对较高;而消费级终端硬件主要集中在泛A轮和战略投资;基础层领域主要集中在战略投资。

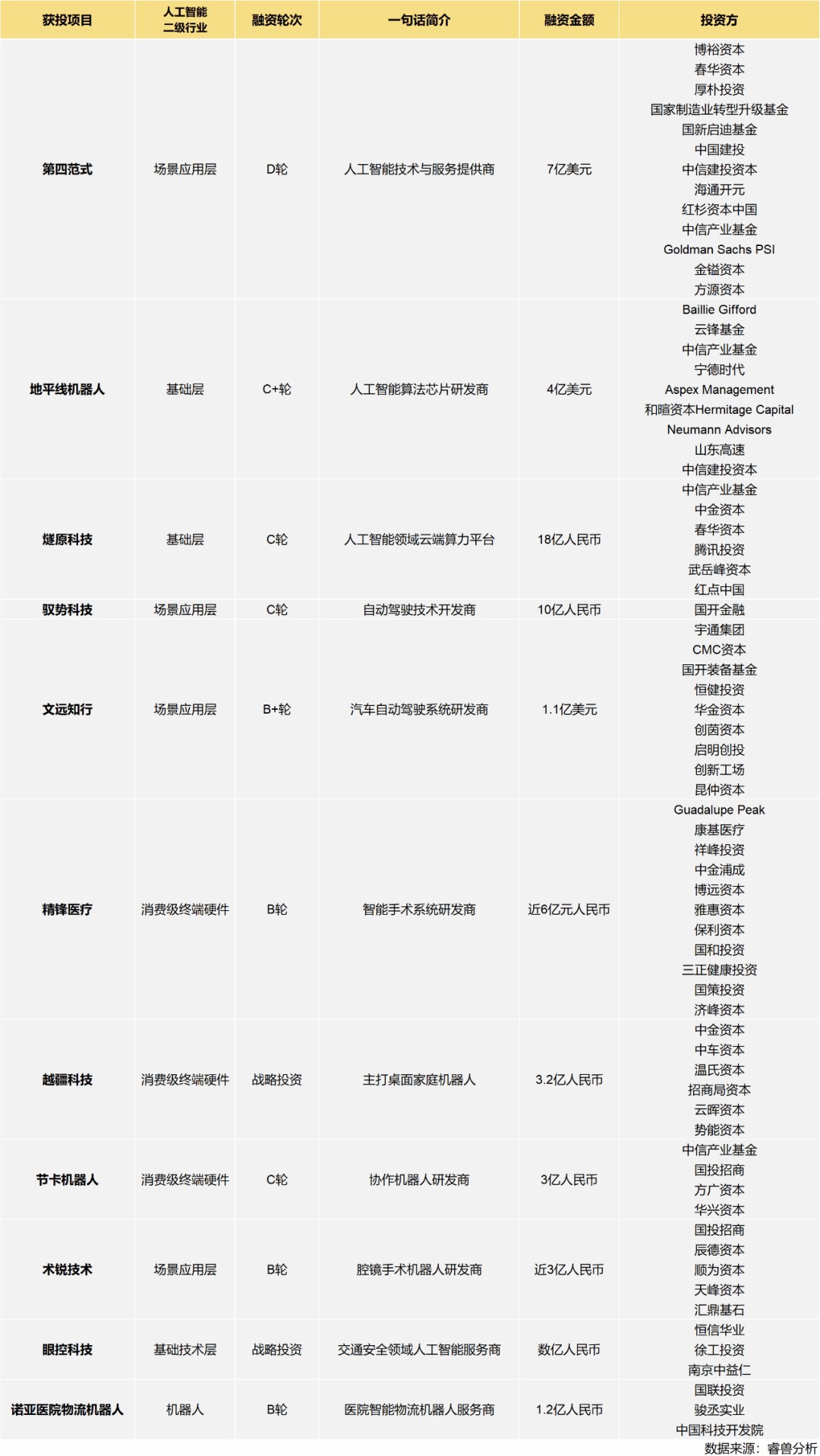

人工智能领域重点投融资项目

Part.3机构布局分析及观点

腾讯投资成1月份最多创业项目捕手,CVC渐成资本市场不可小觑的力量

睿兽分析数据显示,2021年1月份在投融资领域出手次数最多的机构为腾讯投资,出手次数为21次。红杉资本中国基金出手14次,GGV纪源资本出手10次,高瓴创投出手9次,IDG资本、经纬中国和真格基金各出手7次。

腾讯投资在1月份投融资市场的深度布局反应出CVC逐渐成资本市场的重要组成,运用资源置换等优势可以发掘更多创新商业模式。除了腾讯,热度排在TOP15的CVC还有中信产业基金和字节跳动。

1月份腾讯投资参投项目(部分)

AI炙手可热,文娱热度攀升,头部资本的布局引领哪些行业风向标?

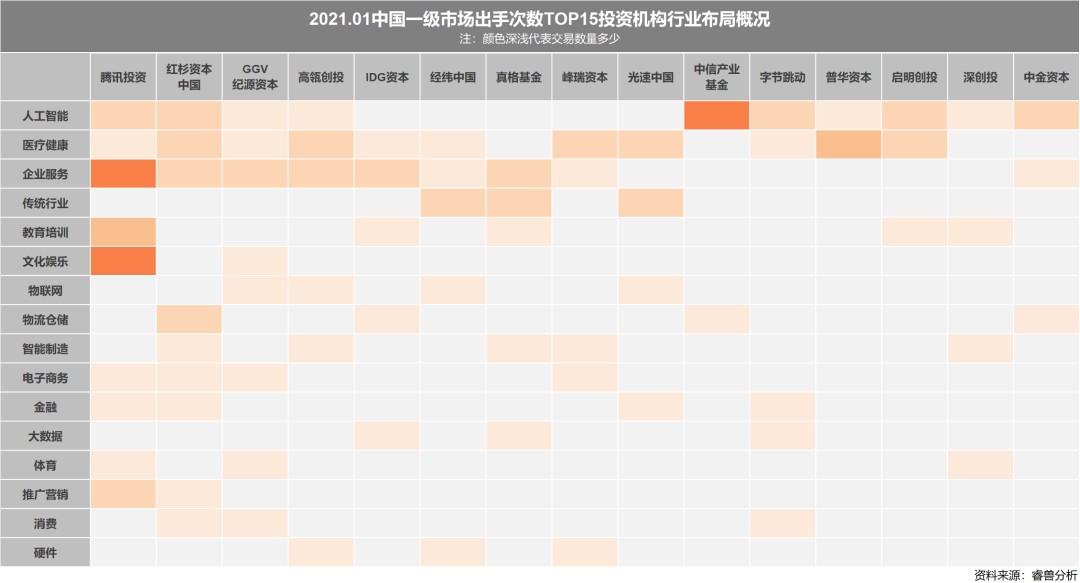

从出手次数TOP15的投资机构所布局的行业来看,人工智能成为最受头部资本押注的赛道。其中,中信产业基金出手次数最多,参投了第四范式、地平线机器人、燧原科技等。其次是腾讯、红杉、字节跳动和启明创投。

在医疗健康领域出手次数最多的是普华资本,参投了感染性疾病诊断解决方案提供商杰毅生物和创新制药公司百明信康等。其次还有红杉资本、高瓴创投、峰瑞资本、光速中国和启明创投。

行业趋势及观点1:数字化、智能化成为新基建的抓手

「第四范式」D轮融资7亿美元,成为国内AI领域2020年来已披露最大笔融资。本轮融资后,第四范式计划将资金用于进一步加速重点产业布局,构建基于AI的企业级生态体系,培养AI尖端产业人才。

本轮投资方之一,中信产业基金董事总经理樊扬表示,第四范式拥有扎实的技术沉淀和研究积累,丰富的AI生态应用场景以及完善的全栈企业级产品,其核心产品“先知”平台极大降低AI使用门槛。

来自本轮财务顾问北拓资本的副总裁张靓认为,第四范式的AI先知平台,在过去六年时间里相继在金融、零售、政府、能源电力、智能制造等多个领域积累了丰富的商业化落地案例,本次融资将为第四范式快速拓展产业链上下游资源奠定良好基础,公司作为数字化、智能化浪潮里诞生的AI基础设施提供商,将紧抓新基建窗口,进一步赋能各行业实体经济转型。

行业趋势及观点2:新技术赋能物流领域“精细化运营”落地

「货拉拉」即将完成15亿美元F轮融资,随着满帮集团、滴滴货运等加码入局,同城货运赛道大战持续升级。

高瓴资本创始人张磊和红杉资本全球执行合伙人沈南鹏都曾不约而同的提到了货拉拉的成功取决于“精细化运营”。

红杉资本全球执行合伙人沈南鹏认为,移动互联网的全面普及,人工智能、大数据和云服务的快速发展,加快了物流数字化和智能化的进程,也将整个行业的变革推进深水区。而货拉拉通过持续创新和精细化运营,构建了数字化整合社会零散运力的核心竞争力,并发展成为物流新技术落地和效率提升的范本。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。