编者按:本文系专栏作者投稿,来源资本星球,作者卡莎。

2020年对于良品铺子来说实在是跌宕起伏。春节前后本该是办年货的时节,也是传统意义上休闲零食企业最赚钱的几个月。疫情的爆发却让武汉起家的良品铺子不得不紧急刹车——生意大受打击、一度延迟上市。

2020年2月24日,良品铺子终于盼来了云敲钟。与武汉街头实施严格管控措施的情景相反,资本体现出了对良品铺子上市的极大热情——仅网下申购就超2300倍,开盘首日暴涨超40%后,又来了个14连板,股价站上60元大关。

在上市后的前半年里,良品铺子虽然不温不火,但也交出了40%股价增幅、股价近90元的成绩。接下来便开始了起起伏伏的回落过程,如今良品铺子的股价尴尬地跌回60元区间,市值比股价最高时缩水三成。

截至2021年2月5日收盘,良品铺子即将“1岁”之际,股价仅59.31元。

本文将从以下三个问题复盘良品铺子登上沪市主板后的这一年:

1.上市后的一年,良品铺子更赚钱了吗?

2.良品铺子赢得渠道之争了吗?

3.休闲零食行业SKU真的越多越好吗?

1.“赔本难赚吆喝”

上市前的良品铺子顺风顺水,2018年曾创造同比500%净利润增长的奇迹,达到2.39亿。在高基数下,2019年良品铺子净利润仍强势增长43%。

但在2020年2月云敲钟后,良品铺子的各项财务数据逐渐走弱,风光不再。

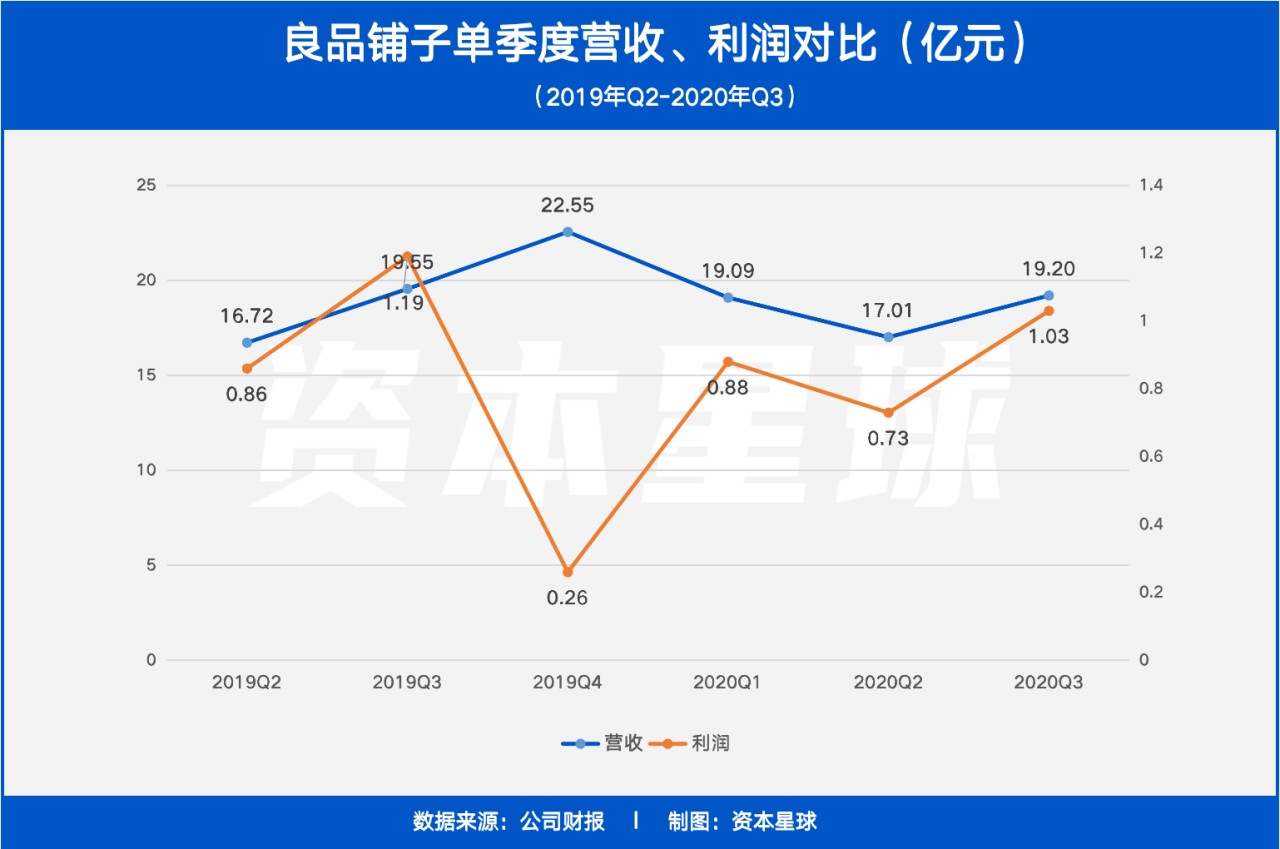

上市并没有推动良品铺子的蓬勃发展,一年来,良品铺子的营收在原地打转,利润甚至同比下滑。

2019年Q4良品铺子营收首破20亿大关后,遭遇了疫情的突袭。尽管良品铺子迅速将运营重心转向线上,仍经历了两个季度的营收下滑。到2020年Q3,营收尚未恢复到历史最高水平。

从报告期内数据来看,2019年前三季度营收为54.60亿,2020年前三季度营收为55.30亿,与上期基本持平。

若说是疫情阻碍了良品铺子线下的发展,营收“原地踏步”尚属正常,那么净利润更能反映出良品铺子的困境。

2020年Q1、中报净利润分别同比下滑19.43%、17.56%。2020年前三季度净利润为2.64亿,2019年同期为3.14亿,仍有16.15%的同比下滑,跌幅未见明显的收窄。

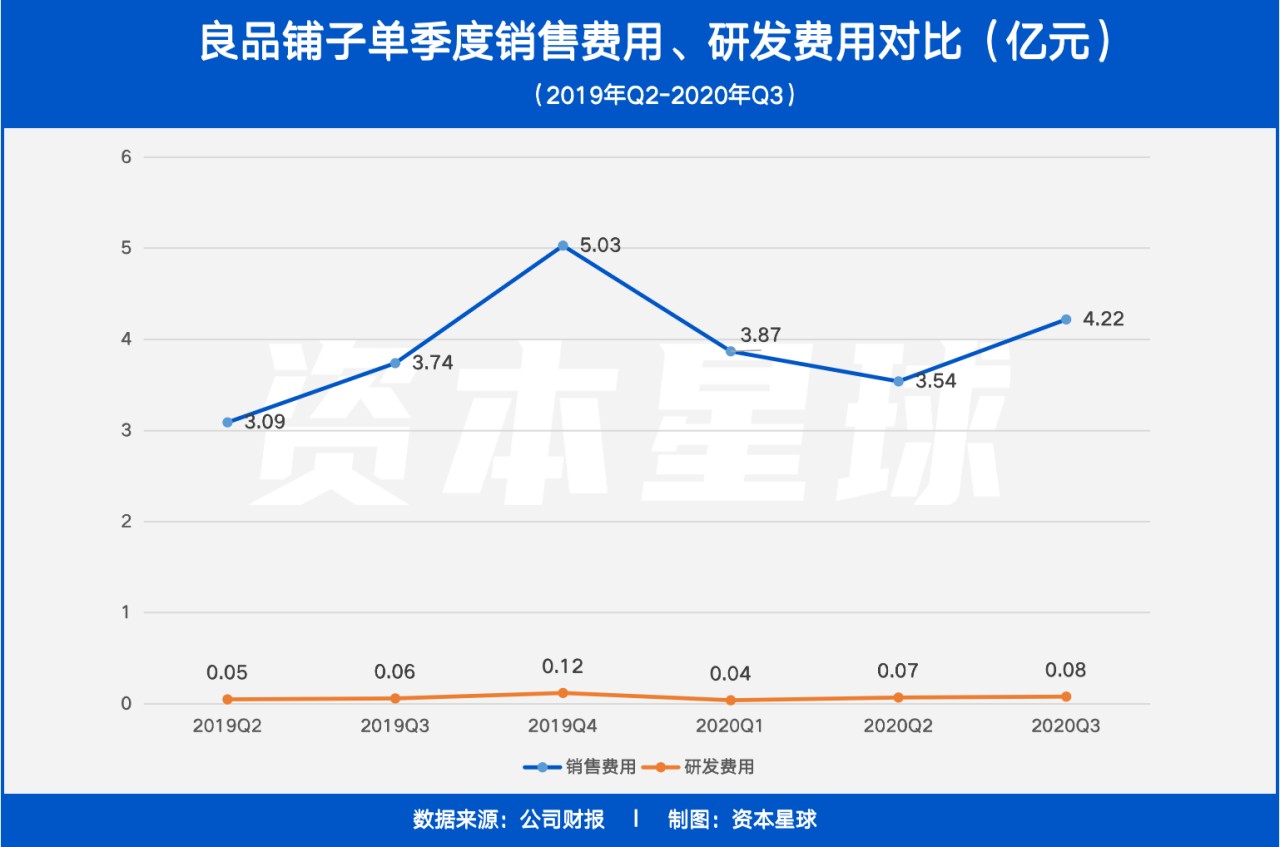

为了保持流量之战中的稳固地位,良品铺子也加入了砸钱营销的队伍,2020年前三季度共花掉了11.63亿。而正是巨额的销售费用加上降不下来的营业成本,严重拖累了良品铺子的净利率。

2020年恰三季度的三份财报中,良品铺子三个季度的销售费用占总营收的比例分别高达20.25%、20.81%、21.98%。

而良品铺子本身的营业成本平均已占到总营收的68%左右,若持续在线上发力,参照“主打线上”的三只松鼠营业成本,良品铺子营业成本很快将突破70%。

如此高的成本和销售费用,也难怪净利率一直低于行业均值。

2020年,良品铺子的净利率仅不足5%。而比良品铺子早上市3年的盐津铺子,净利率保持在12%以上,比良品铺子高出一倍多。

如果说利润表不足以展现公司全貌,经营性现金流净额的暴降则实打实地反映了公司的经营风险。

2020年Q3报表发布时,仅不足9000万的经营活动现金流量净额引起了不小的震动。要知道,这一数字在2019年同期为3.48亿,一年时间里暴降74.50%。对此,良品铺子在财报中解释,“疫情期间公司为支持供应商的发展,扩大了现款结算供应商货款的比例”。

作为一个几乎完全依赖代工的企业,良品铺子在疫情中扩大现结货款比例确实是得人心的。但要保证货款能如期支付,业务上就要有足够的现金入账。实际情况是,良品铺子2020年的营业收入并不比上年同期高,更别说剔除赊销以后的现金销售额。入账没增加,花的钱反而多了,入不敷出的危机逐渐显露出来。

从产业结构来看,良品铺子在上游需要供应商供货,下游需要加盟商卖货,自己仅是中游的“坚果贩子”。为了让上下游“听话”,既需要和供应商搞好关系,又需要打好广告留住客户,只有保证一定的经营性现金流,才能保持住整个供应链的运转。

如今,经营性现金流净额的骤减不禁让人打个问号,照着山穷水尽砸钱,良品铺子如何维持现金流的正常循环?

2.失去平衡的渠道布局

云上市之前,良品铺子以其线上、线下几乎五五开的业务比例堪称“渠道最平衡”的休闲食品企业。

伴随2020年疫情对线下经济的打击,良品铺子开始大力发展线上渠道,中报显示,线上渠道实现的收入首超线下,线下起家的良品铺子终究是“屈服”了。

但这样的转变似乎并没有给良品铺子带来额外收益——休闲食品线上销售额下滑严重、线下加盟店远不如直营店赚钱,再加上线上挤压线下生意造成的渠道冲突日益显著......渠道之争中,良品铺子渐显颓势。

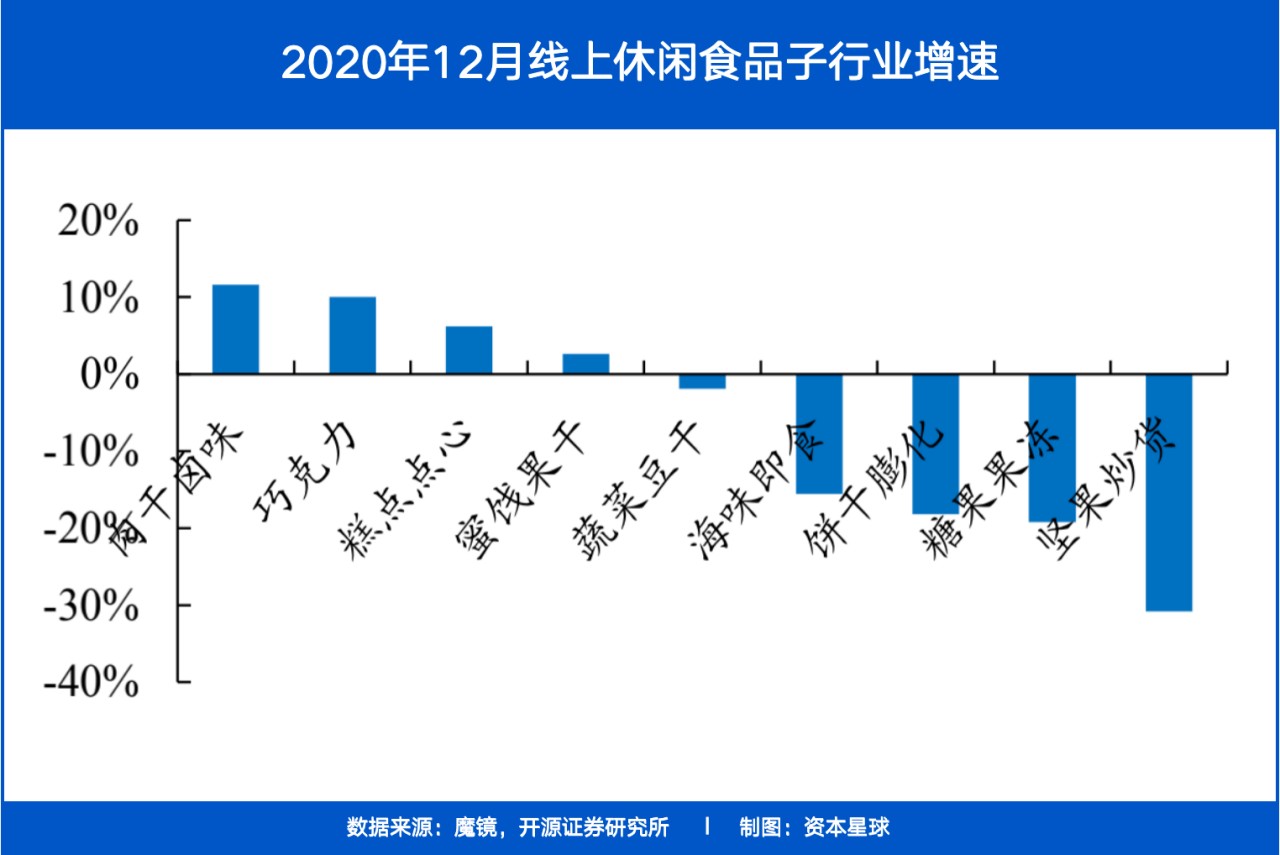

在线上,根据魔镜数据,2020年12月阿里系休闲食品行业线上销售额为94亿,同比下降9.6%。拆分子行业来看,构成良品铺子营收最大的三类食品中,只有肉干卤味类的销售额有11.6%的微增,糕点类增幅不足5%;而良品铺子传统的坚果炒货类产品销售额却大跌超过三成。

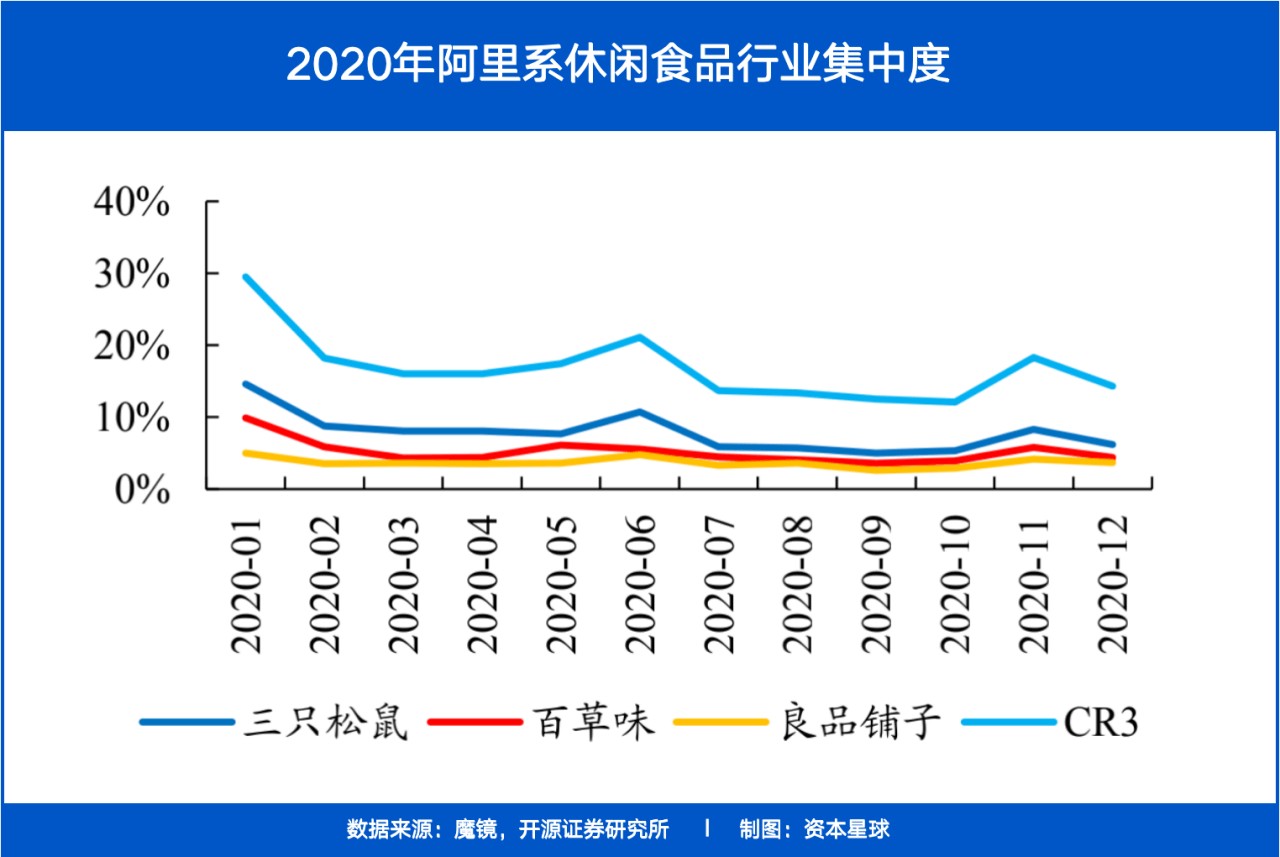

由于休闲零食线上品牌的不断增加,“御三家”三只松鼠、百草味、良品铺子的线上市占率分别都有下降,目前第三名的良品铺子市占率仅3.7%,与第一名的三只松鼠(6.2%)间有一定差距。

赛道中,CR3市场份额从2020年1月到12月下降超过15个百分点,足以说明随着疫情缓解、经济恢复,线上作为可操作性最高的渠道,吸引了前来“分蛋糕”的大小品牌。

冬季本是备年货的时节,也是良品铺子们最挣钱的时节。可惜良品铺子在线上的发力并没能让它抢夺百草味、三只松鼠的份额,反而在线上休闲零食销售的整体下挫中也受到了波及。

线上业绩不佳,线下却也越来越偏爱毛利低的加盟店,这让原本就不富裕的良品铺子更加雪上加霜。

曾有投资者提问:良品铺子的毛利率为何比同行的盐津铺子、来伊份要低10%之多?

对此,良品铺子高管回应:主要是因为不同销售渠道间毛利率差异与销售占比,直营毛利最高,其次是加盟,再是线上。

良品铺子的招股书中披露的各业务的具体毛利率显示,其中直营52.18%,加盟和线上平台均为25%左右。

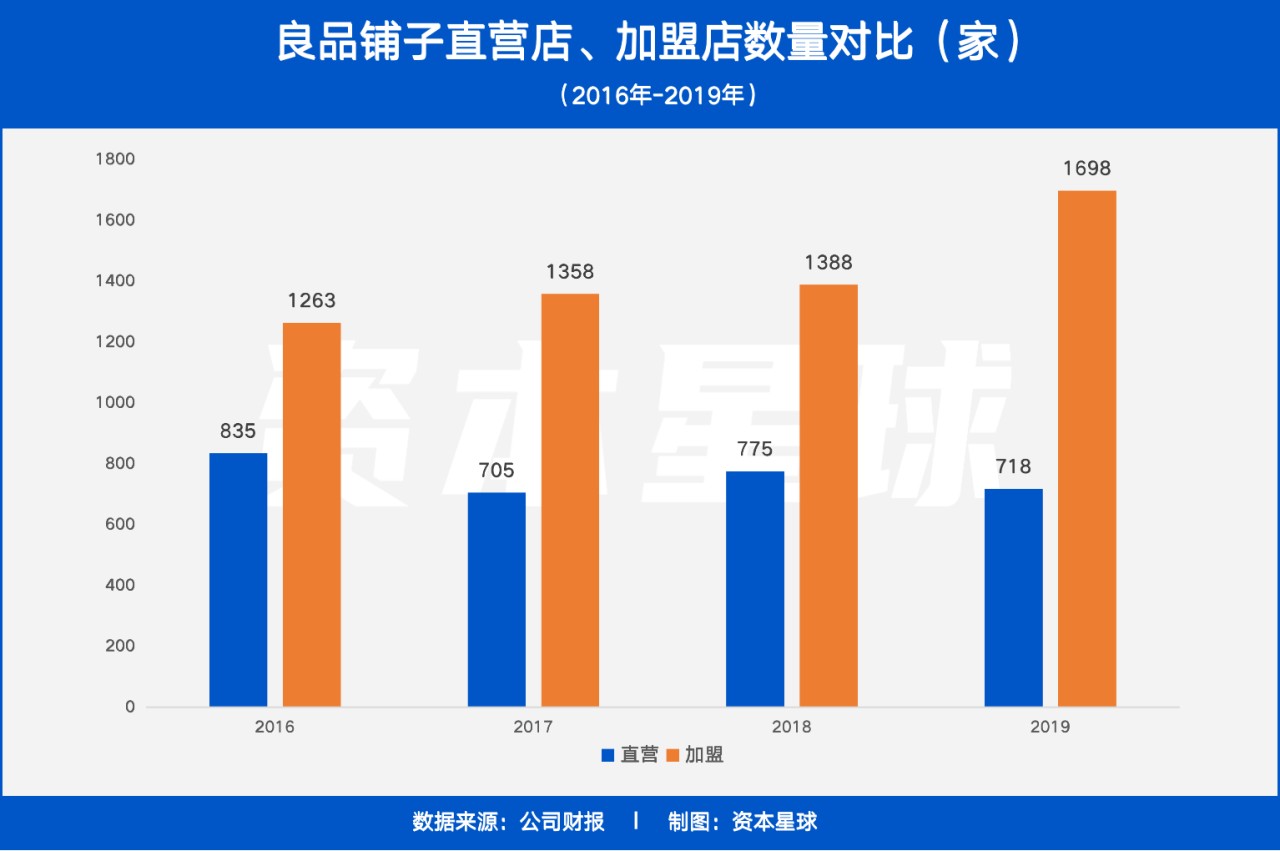

我们可以按此分析,根据2020年上半年数据,良品铺子线上营收首超线下,占到总业务收入的52.45%,且重心还在向线上倾斜。而线下业务中加盟店开店速度又远高于直营店——哪里不赚钱做哪里。

浙商证券针对良品铺子进行的门店数量及单店收入测算显示,2019年线下直营门店净减少57家,加盟门店净增加310家(总计近1700家,占总门店数70%)。而单店收入测算则更直观地反映出了直营店的优越性,加盟店单店收入平均约0.39万元/家/天,而直营店为0.55万元/家/天。浙商证券的预测数据亦显示,随时间推移,直营店的单店收入将与加盟店继续拉开距离。

究其根本,直营店才是“亲儿子”,言听计从方便管理。而加盟店需要处处操心,要和加盟商搞好关系,管理费用也随着门店增加水涨船高。尽管如此,上市后的良品铺子为了增加覆盖范围仍在大力扩张加盟店,根据三季报披露的门店数据,目前已签约待开业的门店共有77家,其中多达47家加盟店,占比超六成。

对于线下店铺的理想版图,良品铺子曾有这样的宏伟目标,“追上拥有超过一万家店铺的绝味”。

追求加盟店数量而忽视其高昂的经营成本,正是良品铺子毛利率反被来伊份、盐津铺子甩开的原因。

对此,良品铺子的投资者关系活动记录中写道:公司对线上、线下采取差异化策略,除部分全渠道推广单品外,线上、线下商品规格不同,单独定价。线上主要满足顾客囤货需求,线下门店以小规格包装满足消费者即时的购物需求。

但现实是,休闲零食以小包装为主的特性让消费者对产品规格并不敏感,“囤货”行为也不像日常的米面粮油。

图为三只松鼠投食店内十分具有IP特色的装潢,来源:互联网

因此规格的多样化并不能解决线上、线下的矛盾。老对手三只松鼠在线下直营的“松鼠投食店”以展示三只松鼠的IP为主要目标,以体验为主要卖点,通过森林系的布局、木质的货物架等等,给消费者留下深刻印象。线下打造品牌,以直营店辐射以销售为主的加盟店“松鼠小店”,同时对线上的运营也有着促进作用。

线上线下的联动和互利共赢或许才是解决“抢蛋糕”问题的关键,分蛋糕的人必然会越来越多,扩大盘子才是王道。

3.SKU多,问题更多

依赖代工的良品铺子,在售的单品超过1500种。但多一件单品并非多签一个合同这么简单,庞杂的门类使得各环节之间衔接效率低下,也对品控提出了更高要求。

图片来源:黑猫投诉

“食品安全大过天”,但良品铺子的表现却不尽如人意,问题频出。

想当年,良品铺子在招股书中曾详细披露过针对品控的检测制度,从原料甄选到销售流通,各个环节均有涉及。

不过现实确实是骨感的,黑猫投诉平台上有关良品铺子的投诉共有570条。涉及产品从新晋网红“良品铺子螺蛳粉”到传统的坚果炒货巴旦木、夏威夷果,再到肉类的鳕鱼片、牛肉干,各类产品毫无例外都有中枪。

如果是同类产品出问题,还可以理解为某个代工厂家品质出现问题,但如此大范围的产品问题,不得不令人怀疑良品铺子的整体把关能力。

这样的良品铺子,你还敢吃吗?

除了食品安全问题,泛滥的SKU也让良品铺子迷失在茫茫“吃”海中。

随着良品铺子对产品种类的野心越来越大,均衡各类产品收入的梦想越来越急切,2020年中报显示,良品铺子已拥有1500+SKU。这一数字比2019年末又增长了近20%,同时也成为了可比公司中的SKU数量之王。

业内分析人士称,良品铺子就像一口吃了个胖子,只横向铺SKU,没有纵深发展爆品、给消费者留下深刻印象,最后结果就是各品类收入均衡,但都是不温不火。

而老对手三只松鼠却反其道而行。作为以线上起家的休闲零食企业,三只松鼠对流量更加敏感。2020年,三只松鼠因部分产品销量未达预期以及投入产出比不高等原因砍掉一半SKU,瘦身后仅剩300+。

但这次瘦身的目的并不止为了让流量带来的收益最大化,同时三只松鼠也决定回到最初“坚果果干+精选零食”的产品架构,从大单品坚果纵向强化消费者心目中对三只松鼠的印象。

销售数据告诉我们,三只松鼠确实如愿强化了自己“坚果霸主”的地位——1月最后一周,在天猫优选混合坚果销量榜中,三只松鼠的坚果礼包在前五位霸占三席。销量第一的中秋礼包周销数据达到的54.2万件,甩开第二名百草味坚果礼盒超过20万件。

来自1月31日天猫榜单-优选混合坚果榜(近7天销量)

至于良品铺子和三只松鼠究竟谁的方式更好,双方心中应该都有数。只不过现在来看三只松鼠确实达到了自己的目的,而良品铺子的品类扩张意味着与更多的产品企业以及工厂合作。本已食品安全问题频出,还要继续“摊大饼”,精力太过分散有时并不是好事。

4.总结

刚上市时,良品铺子一度受到资本热捧,有86只基金持仓,占流通股超过5%。而2020年三季报发布后情况急转直下,持仓基金仅剩4家,剩余的80余家无一例外地“出逃”。机构齐齐出逃,良品铺子似乎失宠了。

如今,良品铺子上市即将满一周年,随之而来的是限售股解禁大潮。还有不到一个月的时间,将有占总股本45.56%的1.83亿股限售股解禁,随大量流通股入场,良品铺子也将迎来新的考验。

老对手三只松鼠在2020年7月13日首次限售股解禁时,第二、三大股东疯狂出货,累计减持7218万股,套现超56亿元,此后一个月内公司市值蒸发近1/4,且持续低迷了很久。

面对这种情况,良品铺子上市后的一岁生日不知是否能如愿“生日快乐”。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。