编者按:本文来自微信公众号秦朔朋友圈(qspyq2015),作者:中航信托宏观策略总监吴照银,创业邦经授权转载。

沪深300指数已经突破了2007年10月17日5891点位置,打破了尘封13年的记录,创下历史新高,再否认这是一轮牛市行情已经没有意义。

但是市场确实有半数股票没有上涨,甚至还有一些股票不断下跌创新低,公募基金业绩非常优秀,但是很多散户却持续亏钱。

茅台、阳光电源、金龙鱼这些所谓的“抱团股”股价持续上涨有没有道理?持续上涨的驱动力到底在哪?其股价究竟有没有尽头?

每一轮行情都有每一轮的特点,2006~2007年行情主力是周期股,2013~2015年主力品种是小市值股票,而本轮行情则是以消费股为主。如果没有把握股市的风格变化,即使看对了方向,投资收益也不会很好。

从这个角度上说,判断行业风格比判断大盘方向更重要。但是要判断行业风格就要理解背后的资金逻辑,即为什么资金会买这类股票而不买其它股票。

习惯上投资者从资产端去理解风格变化,资产端逻辑是寻找所谓好的资产,好的资产是指便宜的资产,对应的指标是盈利向上且估值较低。其投资逻辑是好酒不怕巷子深,好的资产最终会获得资金追捧,其股价会有很好的表现。

这种逻辑从长期看没有太大的问题,但事实上很多资金很难做到跨越数年,比如对基金经理的考核周期就是一年甚至更短,而一些杠杆资金的投资时限以月甚至以天来计。这就说明单纯从资产端做投资在一段时间内会比较困难,特别是在风格轮动的情况下很难抓住机会,而从资金端入手则能有效抓住市场风格的变化。

过去每一轮行情资金如何驱动风格变化

A股市场三十年,每一轮牛市行情都可以从资金逻辑找到规律。不同的投资者根据自己的资金特点寻找对应的资产,从而形成一段较长时间内的投资逻辑,及时认清这些资金动向,尽早把握这种投资风格,就能获得很好的投资回报。

1、1999~2001年的坐庄资金驱动

1999年开启的“五一九行情”,本质上是一些实力较强的大户利用了股权分置状态下流通股很少的特点,凭借资金优势坐庄,再散布各种消息进行拉升。这种情况下比较好的投资策略就是“与庄共舞”,以至于当时无股不庄。当然后来打击恶庄以后,这些股价跌幅也很大。

2、2006~2007年行情依靠各路资金共同驱动

2006~2007年的大行情史无前例,上证指数创下的高点至今仍在仰望。这种行情可遇不可求,全球经济上行周期、全球货币宽松,叠加中国证券市场改革,共同推动了一轮大行情。狂热的行情更是吸引了包括散户、机构、外资等几乎所有的投资资金,当然各路资金也推动了各类股票,所以当时的行情下所有的股票都上涨,并且涨幅都很大。

3、2013~2015年杠杆资金驱动

2013年开始,股市的场外配资和场内融资操作大行其道,配资比例最高可以达到9倍,再加上各种分级基金,最大杠杆可以达到十几倍。这种行情下,每天观察的指标就是证券公司的融资余额,总量上看只要融资余额在不断地上升,大盘就会上涨;微观上,只要某个公司的融资盘在不断增长,其股价也能不断上涨。当证监会限制融资炒股和降低杠杆比例后,股指就大幅下跌,融资盘不断爆仓,个股也纷纷腰斩再腰斩。

4、2019年北上资金驱动

港股通、陆股通以后,沪深两市和香港市场之间的资金往来逐渐增加,特别是在2019年初MSCI新兴市场指数将中国A股纳入因子从5%提高到20%以后,北向资金大幅增加,2019年全年北向资金(从香港通过沪股通和深股通渠道进入沪深两市)达3500亿元。

北向资金成为市场的风向标,北向资金大幅流入则A股上涨,反之则下跌。当时的最佳投资策略就是跟踪北向资金的动向,比如发现北向资金集中买入净资产收益率高、低估值、分红比例高的行业龙头,那么及时买入这类股票就能获取较好的收益。

到了2020年,MSCI不再提高A股的纳入因子,北向资金的流入规模也在下降,追踪北向资金的策略有效性也趋于下降,市场开始有新的资金主导新一轮行情了。

公募基金成为市场的主导

从2020年初开始,公募基金的发行规模越来越大,股票型加混合型基金平均每月发行都达到2000亿份,个别月份会更高,如2020年7月达4000亿份,2021年1月份达5000亿份。

为什么会出现基民热情申购基金的现象?大概有以下几个原因。

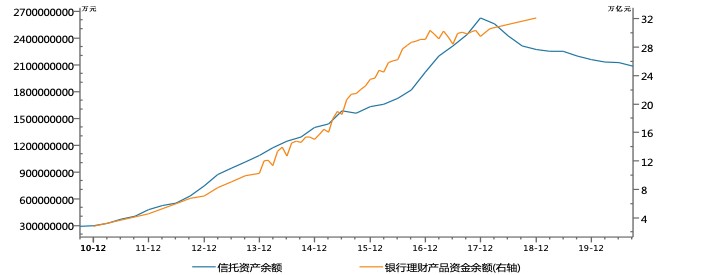

首先,资管新规打破刚兑,迫使银行理财资金以及信托资金转向净值化的公募基金。信托资产规模从最高峰2017年的26万多亿降到了目前的20万亿,银行理财也在30万亿的规模上不再增长。这些资金需要寻找出路,符合资管新规要求的公募基金成为了出口,因此居民财富转移成为公募基金规模扩张的大背景。

| 信托资产规模和银行理财规模趋于下降。数据来源:WIND;中航信托。

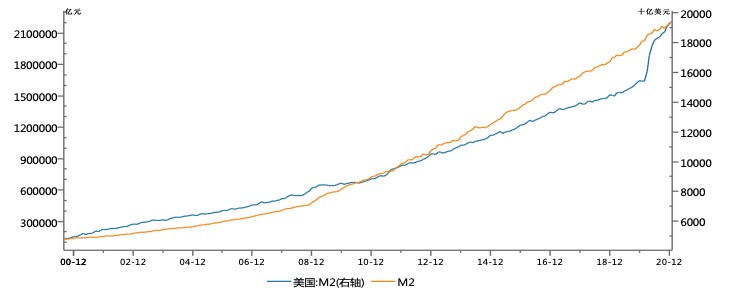

其次,货币宽松是基金规模增长的政策理由。2020年初受疫情影响,全球货币宽松,中国广义货币M2增速超过10%,比过去几年8-9%的增速都要高。而海外货币增速更高,美国M2扩张史无前例,在10个月的时间里增加了4万亿美元(见下图)。全球货币的扩张推升了资产价格,也推动了更多的资金通过基金的方式进入证券市场。

| 中国和美国的广义货币M2。数据来源:WIND;中航信托

第三,经济复苏后资本市场的吸引力上升,基金申购增加。当然资本市场的吸引力上升,投资者可以直接入市买股票,也可以通过申购基金。当基金的收益比投资者自己投资收益高,会吸引更多的资金申购基金,2020年恰恰是基金收益率非常优秀的一年,因而后续基金申购规模更大。

既然公募基金成为市场的主力,那么按照前面的资金逻辑,投资策略就要围绕公募基金的投资方法和投资风格展开,尽可能地学习基金经理的选股思路,尽可能地将自己的股票池与明星基金经理的投资组合保持一致。在操作上显然不能追涨杀跌,因为基金经理不可能频繁换手,更多是选择长期稳定向上的行业以及业绩稳定增长的公司长期持有。

按照这个思路,就可以理解为什么基金经理不买近期产品不断涨价的周期股,而持续买入业绩相对稳定的消费股。因为商品涨价波动性很强,一般只能维持几个季度,很难维持几年,这种业绩上升估值下降都是暂时的,而消费行业的盈利是非常稳定的,特别是行业龙头增长确定性更强。

再比如新能源行业,从长期逻辑看,规划2030年碳达峰,2060年碳中和,那么新能源系列的公司未来有很大的想象空间,行业的预期成长性很高,这比趋于下行的传统行业的估值自然要高很多。这样理解基金经理的定价策略,就不会陷入笼统的估值体系,一味地追求低估值。

资金驱动行情何时退潮

潮涨潮落,每一轮资金驱动行情最终都会退潮。涨潮时兴奋,退潮时悲伤,做投资不但要顺应潮水上涨,更要在退潮时及时撤退,特别是资金驱动的行情里,资金撤退时行情下跌速度非常快,所以提前掌握一些资金撤退的规律尤为重要。

总结历史上每次资金撤退时大体有这样一些特征:

1、政策监管变化导致资金撤退。典型的是2015年6月份,监管部门要求降低股市杠杠,导致杠杠资金快速流出,股价暴跌。

2、宏观经济或货币政策出现明显拐点,整体流动性紧张也会导致股市资金撤退。比如2007年底,全球经济下行,然后次贷危机爆发,资金流出股市,股指持续暴跌。

3、不管什么原因导致资金流出股市,如果可以观察到市场的主流资金流出,投资者及时做出卖出策略,仍然可以较好地控制回撤,所以适时观察主力资金指标非常重要。

对照上述历史经验,本轮基金驱动的行情何时出现资金流出,可以设想以下一些可能:

1、监管部门约束相关基金发行;

2、宏观政策出现重大拐点,比如货币政策快速收紧;

3、全球政策变化导致海外股市暴跌,比如美国利率持续上升打压股市估值。当然很有可能会出现意想不到的事情导致资金流出,但是如果我们观察到基金发行不利甚至出现较大规模赎回则要及时卖出。

按照去年的数据,如果每月股票型加混合型基金发行规模超过2000亿,那么不用担心市场出现大幅下跌,反之,如果每月发行基金只有几百亿规模,而且还有不少赎回,那么市场下跌就不远了,或者下跌已经开始了,特别是那些基金重仓行业和重仓的股票下行压力更大。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。