年亏“千亿”,但快手更具狼性,加速狂奔。

作者丨解夏

编辑丨及轶嵘

题图丨图虫网

图片设计丨李斌才

近日,快手公布了2020年第四季度及全年业绩报告,这是快手上市以来公布的首份财报。报告显示,快手2020年收入587.8亿元,较2019年同比增长50.2%,净亏损1166亿元,经调整净亏损79.5亿元。

2020年,快手发生了哪些改变?

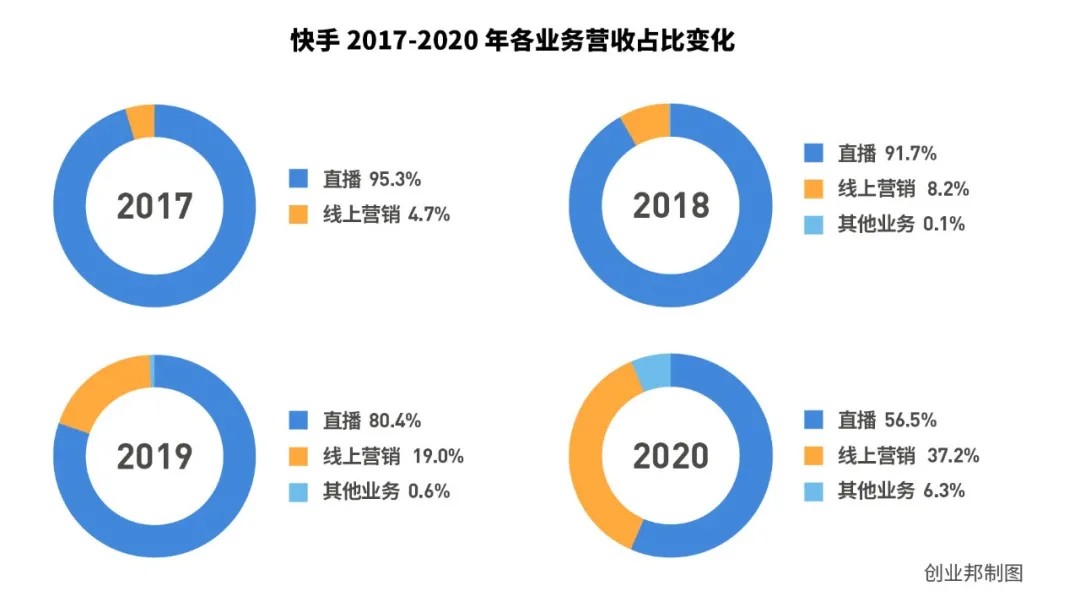

营收结构转变

快手营收由直播、线上营销服务、其他服务(包括电商)三部分构成。

2020年,快手总收入587.8亿元,其中,直播收入332亿元,同比增长5.6%,线上营销服务收入219亿元,同比增长194.6%,其他服务收入37亿元,同比增长超过13.3倍。

三大主营业务2020年分别占比56.5%、37.2%和6.3%。

数据来源:快手财报、招股书

虽然直播收入占比仍然超过一半,但快手营收结构在2020年发生较大转变,尤其是第四季度,线上营销服务收入猛增,直播、线上营销和其他业务占总收入比例分别达到43.6%、47.0%和9.4%。

四季度,快手营收181亿元,其中在线营销服务收入为85亿元,同比增长170%,不仅单季超过2019全年该项收入,而且首次超过直播,成为快手当季收入最高的业务。

线上营销服务收入增长,主要是快手拥有高粘性用户、持续建设用户理解和广告推荐系统,以及提高广告变现效率。快手CEO宿华在电话会议中表示,预计快手广告收入的占比未来还会再持续提升,广告收入增长也会超过整个行业的平均增长。

宿华透露,为了提升广告变现效率,第一是提升算法匹配;第二是提升品牌营销能力,营销链条形成更多闭环;第三是跟广告主、内容创作者合作,提供独特和优质的广告素材;第四是拓宽更多行业,扩展销售团队;第五是开始做品牌广告,覆盖更多广告主;第六是做广告联盟。

同时,他还提到,为了保障用户体验,快手目前不会选择激进地提升广告量。

快手广告业务的增长压力主要来自竞争对手,包括字节跳动、百度、腾讯等,整个广告市场增量有限,若快手广告要保持高速增长,就需要从其他公司手中抢夺更多广告资源。

电商店主和主播投放的广告仅占快手广告收入的20%,主要来自小店通和粉丝头条,这部分不计入电商收入。

在直播业务方面,快手2020年收入增速明显放缓,但直播群体扩大,直播平均每月付费用户由2019年的4890万人,增至2020年的5760万人。

数据来源:快手财报、招股书

快手直播业务呈现放缓态势。2020年四季度,快手直播收入为79亿元,相较于2019年同期85亿元,下滑7.1%。这主要是由于用户群体扩大导致每月直播付费用户平均收入有所下滑,由2019年四季度的56.6元下滑至2020年同期的51.8元。

目前,快手的直播业务已处于成熟期,且政策方面有所收紧。前不久,国家网信办、全国“扫黄打非”办公室等七部门联合发布指导意见,对直播打赏做出新的规范和限制,要针对不同类别级别的网络主播账号在单场受赏总额、直播热度等方面合理设限,必要时设置打赏冷静期和延时到账期。

这一规范推动直播行业规范化,但也对快手这类直播平台带来一定冲击。

快手电商业务保持超高速增长,仅第四季度GMV就达到1771亿元,2020全年GMV达到3812亿元,同比增长539.5%。而淘宝直播去年GMV超过4000亿元,意味着快手电商与淘宝直播GMV十分接近。

整个直播电商行业也处于规范化早期,各地纷纷出台规范标准,针对直播电商中存在的刷单、流量造假、退换货、售假、售后等问题,监管方面也已蓄势待发,此后的新规或将影响到快手电商业务。

快手电商规模增速极快,但盈利方面似乎还未有明显变化,服务费率低于行业水平,这导致电商业务2020年收入仅为37亿。

宿华表示,直播电商更加受制于信任关系,相比时长而言,增强消费者对于主播和厂家的信任感可能是更关键的要素。快手今年将着力打造信任体系,在工具、平台治理、品质控制、生态建设、品类扩张等方面做基础工作,最希望看到复购率能够持续地提升,这意味着消费者对于商家信任持续提升。

快手今年比较大的动作是做好物联盟的选品库,增加对商品、供应链的影响和支持。

营销费用大幅增加,毛利率提升

收入高速增长同时,快手的各项费用也在大幅增加。

2020年,快手各项开支共计698亿元,占总收入比重达118.7%。

从财报可以看到,2020年销售成本中,主播收入分成及税项变动不大,但占比由2019年的41%下降到25.1%,其余四项的成本均有大幅增加,包括带宽费用及服务器托管成本翻倍,其他销售成本增加了两倍。

数据来源:快手财报、招股书

快手在财报中解释称,销售成本增加主要来自于两方面,一方面由于用户群体扩大及业务增长导致用户流量增加,带宽费用及服务器托管成本、物业及设备及使用权资产折旧以及无形资产摊销亦有所增加;另一方面,员工福利开支增加,线上营销服务扩充使其他服务成本上升,导致其他销售成本上升。

给主播的高额分成一直拖累快手的毛利率,不过2020年快手向主播分成趋于平稳,较2019年增幅不大,同时,随着营收结构转变,毛利率较高的线上营销服务和电商业务高速增长,快手整体毛利率也在提高。

数据来源:快手财报、招股书

财报显示,2020年,快手毛利达到238亿元,毛利率为40.5%,相较于2019年的36.1%,提升了4个点。

费用方面,仅销售及营销开支一项就达到266.15亿元,占总收入比重为45.3%,几乎接近全年收入一半,2019年此项开支为98.65亿元,占当年总收入的25.2%。

亏损扩大,布局海外和本地服务

高昂的营销开支让快手用户保持增长。

2020年,快手应用的平均日活跃用户及平均月活跃用户分别为2.646亿和4.811亿,分别同比增长50.7%及45.6%。快手应用的每位日活跃用户日均使用时长由2019年的74.6分钟增加17%,至2020年的87.3分钟。

快手财报显示,2020年净亏损1166亿元。要注意,这上千亿的亏损并不是快手经营所带来的。

这部分“亏损”主要是可转换可赎回优先股公允价值变动,此项就达到1068.45亿元之巨,也就是说1166亿的亏损中,绝大部分还是股东权益拖累数据,这部分的“亏损”越多,说明公司市值较此前涨幅越多。

此项公允价值变动只是一种会计处理方式,此前美团、小米等企业上市时出现的上千亿的亏损,也都源于此项,这并不是实际产生的经营亏损。

2020年快手经调整净亏损为79.5亿元,经营亏损为103亿元,经营利润率为-17.6%,而2019年经营利润为6.88亿元,经营利润率为1.8%,同比大幅下滑。

具体到第四季度,经调整后净亏损为7.04亿元,同比下降12.2%,经营亏损14亿元,经营利润率为-7.6%,有所收窄。

在电话会上,宿华还透露了快手海外业务布局,他表示,快手今年会有选择地对海外业务进行储备和布局,未来会增强海外业务的本地市场化。

此外,快手的老对手字节跳动近期已经开展本地服务业务,快手也在对本地服务进行早期探索。宿华透露,快手本地服务目前所挑选的是非常适合短视频和直播展示和交互的品类,包括美食、美景、美发等。

围绕快手三大主营业务,不难看出,直播打赏已处于成熟期,增长有限,此后需要进行的是防守战,其未来增长主要集中于线上营销服务和电商业务,而快手进攻的战场还包括游戏、教育等领域。

快手现金充裕,截至2020年末,现金及现金等价物还有203.9亿元。这家公司仍处于商业化探索过程中,即便有上百亿的经营亏损也在意料之中。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。