编者按:本文为创业邦原创报道,作者王贺,编辑子钺,图源哈啰出行,未经授权禁止转载。

《撩车》是创业邦旗下的汽车栏目,我们将以全新的内容形式,带你“撩”动全球汽车产业的新机会。

这是《撩车》的第221篇推送。

很多行业都流传着这样一个定律,行业老大和老二打架,但老三消失了。

金山毒霸大战360,卡巴斯基消失了;美团和饿了么竞争,百度外卖消失了;加多宝PK王老吉,和其正消失了……

不过,在共享单车行业,却是老大老二ofo和摩拜消失了,老三哈啰成功上位,或将成为共享单车第一股。

北京时间4月24日上午,哈啰出行向美国SEC递交招股书,准备在美国纳斯达克上市。

招股书显示,哈啰出行2018年、2019年、2020年营收分别为21.14亿元、48.23亿元、60.44亿元;毛利分别为-11.47亿元、4.19亿元、7.15亿元;净亏损分别为-22.08亿元、-15亿元、-11.33亿元。

在IPO前,哈啰出行的第一大股东为Antfin (Hong Kong)Holding Limited,这家蚂蚁集团旗下的全资子公司持有哈啰出行36.3%的股份,而哈啰出行联合创始人兼CEO杨磊,持股占比10.4%,A股上市公司永安行持股7%,GGV纪源资本持股6.1%。成为资本、复星集团、春华资本等也是公司重要的财务投资人。GGV纪源资本管理合伙人符绩勋、成为资本运营董事蒋邵清、复星全球合伙人丛永罡,以及春华资本创始合伙人汪洋均是哈啰出行的董事会成员。

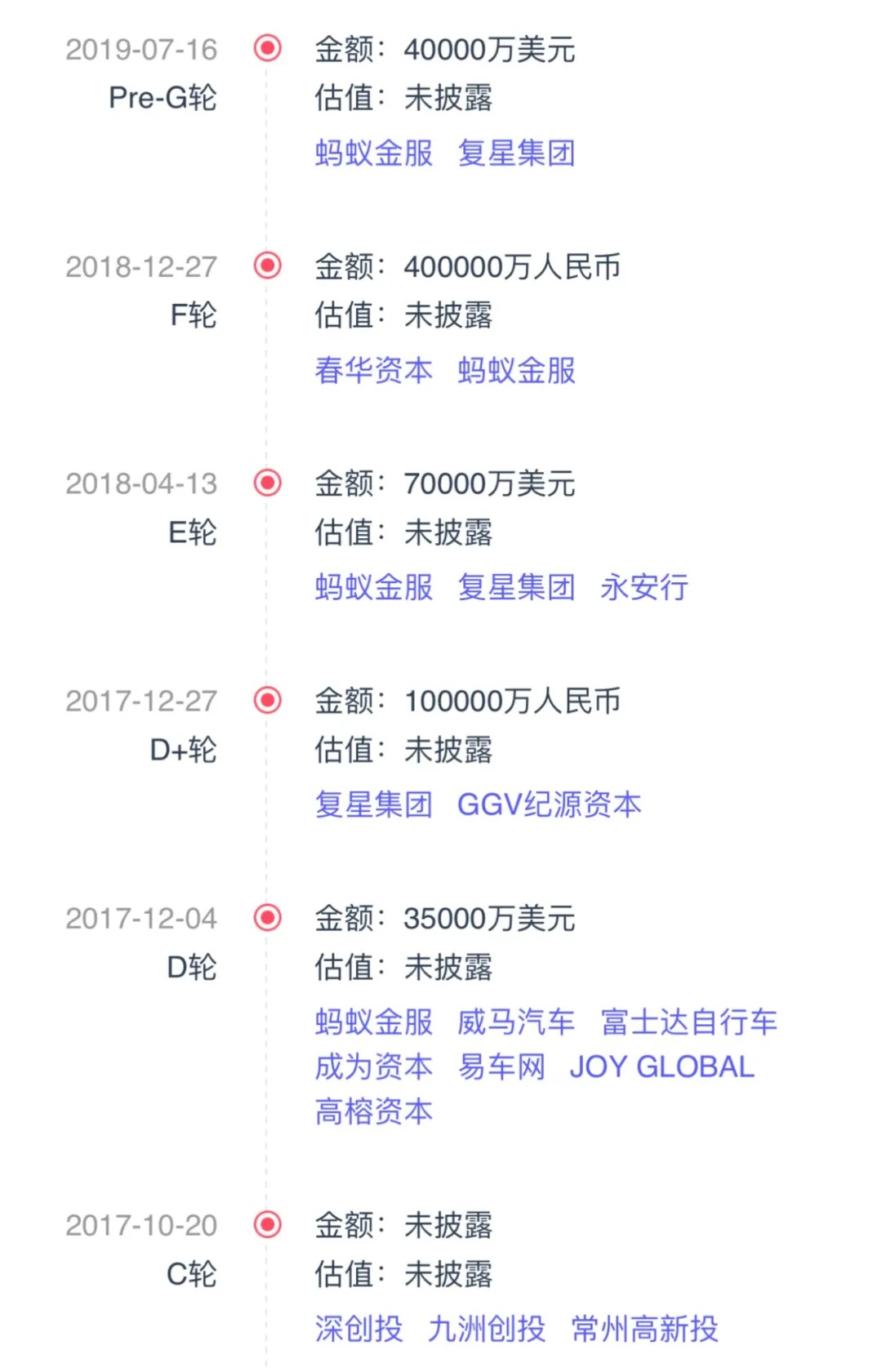

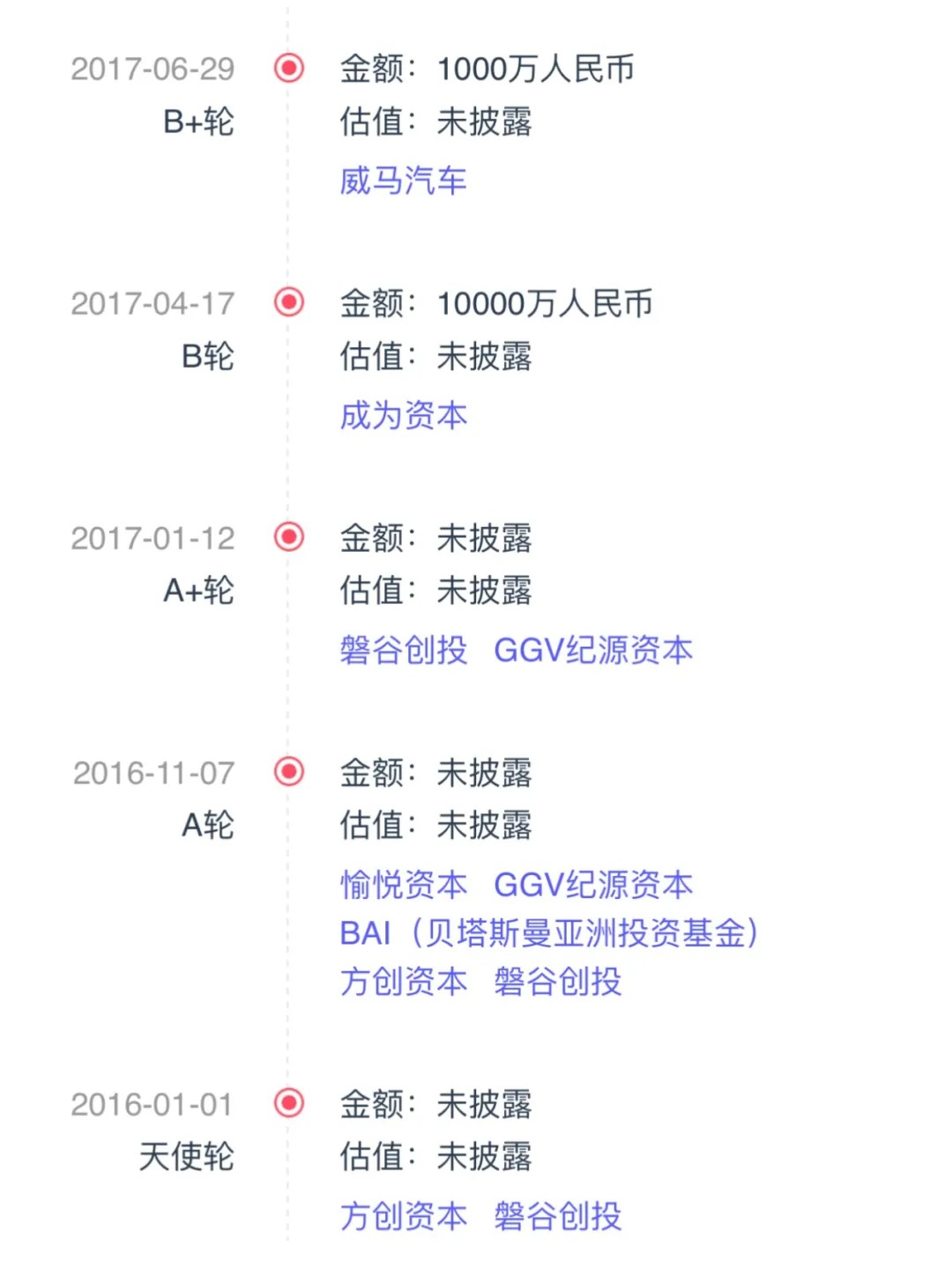

2016年成立至今,哈啰出行共获得11轮融资,投资方包括蚂蚁金服、复星集团、愉悦资本、BAI贝斯塔曼等。其中,蚂蚁金服曾先后6次参与投资。

数据来源:睿兽分析

“人的危机感可能是两方面的,一是与生俱来的危机意识,二是不满足于当今的状态而有很强烈的危机感。”哈啰出行CEO杨磊说,在创办哈啰的五年里,他亲眼目睹了中国共享出行市场几经更迭,风云变幻。因此,他时常居安思危,长期处于强烈的不安全感中,即使哈啰出行已经取得了不小的成功。

共享出行的江湖从未沉寂,在2021年向着资本市场吹响了最后的号角。计划于2021年赴港上市的滴滴,押宝共享单车业务的美团,重新向港交所提交上市申请的嘀嗒出行,竞争对手磨刀霍霍,加之盈利瓶颈难题待解……哈啰出行到底讲述了一个怎样的资本故事?

与500强副总合作创业

把车铺到投资人家门口

1988年出生的杨磊,从小酷爱打游戏,8岁时,他恳求父亲购买的一款小霸王(Subor)游戏机售价超过1000元,在上世纪90年代曾被视为中国的奢侈品。

从中学时代直到上大学,擅长电子游戏的杨磊被冠以“大牛”的绰号,因为他是常胜者。时至今日,哈啰出行的员工和投资者仍称他为“大牛”。

2006年前后,在大一的暑假期间,杨磊在电脑城打工时,接待了一位特殊的客户。

小小年纪的杨磊对电脑硬件的熟识程度让这位客户甚为惊讶,于是,客户亮出了自己的供货商身份——广达集团的一名副总。

这名副总提出,自己出资7万,再由杨磊出资3万合资成立一家公司。

一家世界500强的集团副总,与一位刚上大一的学生合资10万元注册一家创业公司,尽管听上去难以置信,但它就这么发生了。

2006年,杨磊参股的币达电子科技公司成立,这是一家电脑维修公司,主营计算机销售和组装。那一年,他只有18岁。

2010年,杨磊曾在他的个人博客“你是否知道我一直存在”中写道:“从事笔记本维修行业已有3年之久……目前我们3年内能做到年营业额800-1000万,利润有400-520万。这可能是我们这个行业目前3-4年的巅峰。”

然而,巅峰过后,赚到第一桶金的杨磊和币达电子也遭遇了困境。

在杨磊2010年的博客记述中,他坦承其公司运营五年面临的多方困境。“我一直怀疑我做的这个行业有问题,后来我做了一个比较久的分析,不是行业差,更加不是没有客户,也不是货源不稳定,而是自己没有能力把它做得更加的好”。

2012年春晚,冯巩的小品《爱的代驾》启发了杨磊,他很快就到全球代驾行业最为发达的韩国考察。2012年10月,杨磊进入互联网行业创办“爱代驾”。

做了一段时间后,创始人杨磊发现,传统代驾业务由于太过碎片化,不仅运营效率低,而且很难拓展新客源和管理现有客源,也不易于规范司机的服务,于是,他决定引入O2O模式并逐渐转型。

2015年7月,杨磊发现代驾业务进入稳定期,便辞去爱代驾CEO职务。

两个月后,杨磊进军智慧停车领域,成立智慧停车项目“车钥匙”。该项目的主要商业模式是,通过APP一键呼叫专人泊车、还车,同时对停车场资源进行整合和管理。

“第一年我们干的事是智慧停车,做了一年不是很成功,就转型做了共享出行。”哈啰出行联合创始人李开逐在GGV的《创业内幕》中透露。

2016年9月,杨磊决定将团队从车钥匙抽离,转入共享单车行业,成立哈罗单车项目。彼时,摩拜和ofo已经相继拿到了C轮融资,共享单车受到资本热捧,竞争已然白热化。

“双方恨不得把车铺到投资人家门口。”哈罗单车投资人、磐谷创投李志超曾表示。

当时,为了打破品牌辨识度和差异性,较为知名的26家共享单车公司甚至展开了“抢颜色”大战,这让初入共享单车市场的哈罗面临严峻挑战。

“2016年下半年我们遇到一些困难,考虑转型的时候,自然而然就想到了这个项目。”

“当时讨论业务的时候,觉得真的挺惊奇的,因为已经有了非常大的用户基础和用户需求,然后又掂量了一下我们自己当时团队的能力,觉得在技术能力、研发能力等等方面,和这个项目还是比较匹配的。”李开逐表示,基于这种半被动、半主动的选择,哈罗就踏入了共享出行这个行业。

此前,从车钥匙项目中传承的硬件技术、产品思维,让哈罗单车在与摩拜和ofo的竞争中并未完全处于劣势。摩拜的投资方愉悦资本和贝塔斯曼在单车行业寻求另一条赛道时,都选择了杨磊团队的哈罗单车。

哈罗单车成立之初,ofo与摩拜两大巨头正在抢夺一线城市市场份额。彼时,哈罗避开正面战场切入二三线城市,开始实施“农村包围城市”战略。

此后,共享单车行业洗牌速度不断加快,经历过资本混战,ofo、摩拜、悟空单车、小鸣单车、町町单车、小蓝单车……先后在这场共享出行大战中折戟,黯然出局。哈罗单车通过在二三线城市发展的差异化路线,杀出重围。当然,这离不开背后蚂蚁金服先后六次的注资输血。

哈啰出行官网显示,2018年7月,尚未改名的哈罗单车日订单量超过2000万,用户口碑和订单规模跃居业内首位。截至2020年10月,哈啰出行累计注册用户已突破4亿人,已入驻国内460多个城市。

哈啰出行CEO 杨磊

2018年9月,正值哈罗单车成立两周年,公司进行了整体品牌升级,从“哈罗单车”更名为“哈啰出行”,从单一的共享单车企业成为囊括哈啰单车、哈啰助力车和哈啰顺风车等综合业务的移动出行平台,呈现多元化业务特征,不断扩展发展边界。

杨磊在内部信中提到,“今天开始,哈罗就要升级变身成哈啰了,从单车到大出行,而我们也将迎来更艰巨的任务、更宏大的使命和更高难度的挑战……”

大手笔投入研发,盈利瓶颈待解

面对从单车到大出行的巨大挑战,近年来,哈啰出行不断增加研发力度,确保技术创新力。

招股书显示,2018年、2019年、2020年哈啰出行的研发费用分别为人民币1.149亿元、人民币5.016亿元和人民币6.821亿元。其研发费用分别占2018年、2019年和2020年总收入的5.4%、10.4%和11.3%。

此前,哈啰出行披露的数据显示,目前哈啰研发人员数量已超过2000人。截至2020年三季度,哈啰累计专利申请量为538个,同比增加13%,其中发明申请262个、发明授权3个、实用新型专利160个、外观113个。

从共享出行领域的后来者到引领者,哈啰出行的扩张步伐也逐渐加快。2019年伊始,哈啰出行推出顺风车业务,这是继共享单车、助力车之后,其出行版图的再度扩张。

随着业务不断扩张,哈啰出行的营业收入也逐年飙升,亏损额呈逐年下降趋势。

招股书显示,2018年、2019年、2020年哈啰出行的营收分别为21.136亿元、48.233亿元、60.443亿元;亏损分别为22.075亿元、15.046亿元、11.335亿元。

“共享单车本来就应该是微利运营,但商业模型清晰,如果行业不进行惨烈价格战抢地盘,实现盈亏平衡,健康长期运营并不难。目前,包括哈啰在内的三家头部公司都跨越了规模效应临界点,只要强化运营能力,生存不是问题。”达睿咨询创始人、首席分析师马继华在接受创业邦采访时表示。

目前,哈啰出行、美团单车和青桔单车形成三足鼎立之势,割据两轮共享出行市场。活跃用户规模同样进入存量时代,服务效率将成为用户留存的决定性因素。《中国两轮共享出行产业科技转型升级》研究报告指出,在市场格局上,哈啰单车凭借哈啰出行APP与小程序双渠道流量,领跑两轮共享出行月活用户数,其2020年11月的总体月活用户规模达到7232万人。

图片来源:哈啰出行

马继华认为,共享单车行业已经进入平稳发展阶段,哈啰仅仅以这个概念上市不可能获得高估值,但融资还是可以,因为借助用户群积累可以有更多出行拓展的想象力。

哈啰也在不断扩展业务边界。

进入2021年,哈啰通过“高性价比”差异化战略,悄然切入网约车市场。截至目前,哈啰出行的网约车业务——哈啰打车业务已先后在广东省中山、惠州、河源、汕尾四个城市上线。

就在向美国SEC递交招股书前夕,4月7日,哈啰出行正式宣布“造车”,推出面向普通消费者的哈啰电动车,正式从共享出行领域进入电动车生产销售领域。

“在出行市场的第二轮发展高潮中,哈啰发现了新的机会,以共享单车为基础,现在也开始进军顺风车,包括出租车领域,所以我还是看好哈啰的上市前景,毕竟目前中国的出行公司中还没有上市的,哈啰上市能吸引资本的关注。哈啰目前的瓶颈还是用户数量和订单数量,在中国的出行市场来,哈啰还是一个小玩家。”独立汽车行业分析师张翔告诉创业邦。

招股书显示,哈啰出行的定位是国内领先的本地出行及生活服务平台,提供移动出行服务及新兴本地服务。移动出行服务主要包括两轮共享服务(“哈啰单车”和“哈啰助力车”)和顺风车服务(“哈啰顺风车”);新兴本地服务主要包括“哈啰电动车”以及公司与宁德时代和蚂蚁集团合作推出的“小哈换电”等。

除了出行领域的纵向深耕,哈啰出行也在不断向本地生活服务领域横向进行业务延伸,2020年先后尝试推出了哈啰酒店、跑腿业务、生鲜零售、火车票抢购、社区团购等。

不难看出,在竞争对手美团、滴滴的重压之下,哈啰还在不断寻找更多的业务想象空间。

写在最后

“我们不会给自己设限,没有所谓的应该做什么和不应该做什么。”

在杨磊看来,哈啰的定位肯定不是做一家共享单车公司,更不是做一家两轮出行公司,哈啰还有一个更大的想法,就是能成为中国下一代平台型企业。

后来居上的哈啰出行能够借助资本市场的力量续写怎样的故事,我们将拭目以待。

本文为创业邦原创,未经授权不得转载,否则创业邦将保留向其追究法律责任的权利。如需转载或有任何疑问,请联系editor@cyzone.cn。