编者按:本文为专栏作者城市群与大区域研究社授权创业邦发表,版权归原作者所有。

今年以来,二手房市场屡遭重拳!

前有二手房指导价出台,最近又放出大招,传出二手房停贷的消息。

合肥、南京、连云港、武汉、杭州、广州等城市纷纷中枪。从市场的诸多动向来看,二手房停贷的确出现了。

这还没完。有风声传出,高层正讨论商议,要在二手房交易中推行国际通行的“单边代理制”,或上线官方主导的二手房交易平台,实现买卖方自助交易。

每一步调整,背后都不简单。

不动产越来越难动,已成一大新趋势。

寒风凛冽,房价会下跌吗?

01.加息停贷,瞄准二手房

一路狂奔的楼市,在信贷端从未如此“严防死守”。

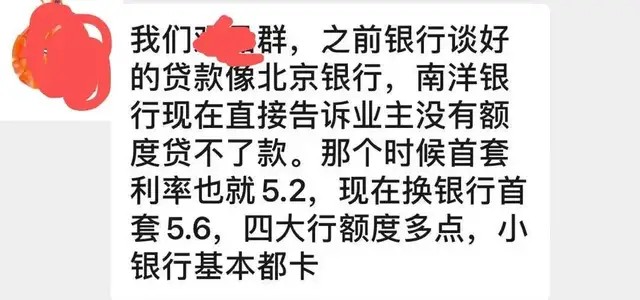

今年5月20日,杭州的一些买二手房的购房者去银行办贷款的时候发现,房贷利率涨了。

从之前的首套房贷利率5.2%,直接变成了首套贷款利率不低于5.4%,二套房贷款利率不低于5.5%。

人们更没有想到的是,大概20天之后,房贷利率又上调了。这下,变成首套5.6%,二套5.7%。

一个月不到,房贷利率连续跳涨两次,仿佛预示着房地产市场的变化无常。

无独有偶,杭州不是唯一一个房贷利率上涨的城市。

早在今年年初开始,全国就有多个城市提高房贷利率,到了4月份之后,上调房贷利率的城市高达60多个。

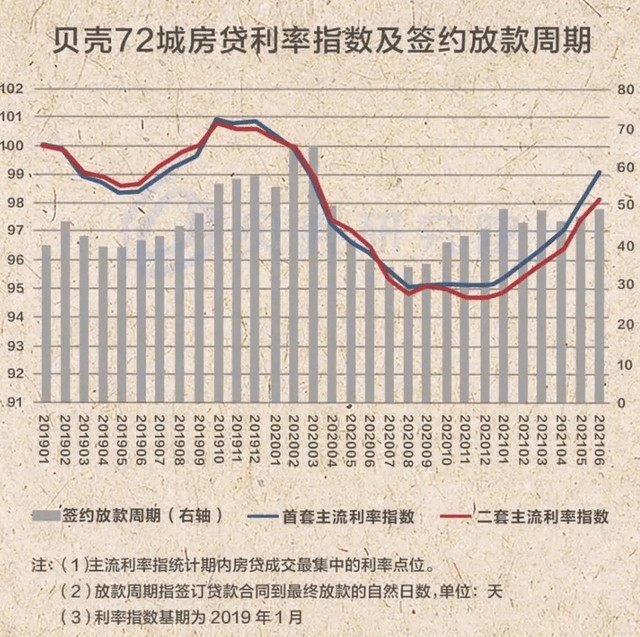

根据贝壳数据统计,全国72城二季度首套、二套房贷利率分别累计上涨17、15个基点,加息幅度超过一季度;当前首套、二套利率距2019年11月的高点仅7个、14个基点。

72城房贷利率指数及签约放款周期,图源贝壳研究院

伴随而来的,还有批贷周期一再延长。今年开始,多地银行谈及放款时间,回复都是“不确定”、“未知”、“得节制接单”,最快也要排好几个月了。

谁能想到,排队等批贷还算好的。近几天,合肥、深圳、南京、武汉、广州等多个城市,又出现了二手房停贷的现象,大批买房客人心惶惶。

一些武汉自媒体,还特意整理出下面这份表格:

杭州方面,据当地媒体报道,杭州浙商银行、兴业银行等银行的房贷工作人员明确表示,目前二手房贷款原则上暂停审批。

再看广州,最早传出二手房停贷的消息是在今年年初,当时只是针对一些年代久远的老破小。

但是现在,大部分广州银行要么因为额度紧张、暂缓房贷,要么干脆暂停了二手房贷款业务。

图源广州房产

也就是说,二手房停贷确有此事。它未必会具体为一则公文通知,却成了房贷资源有限情况下不可避免的现象。

看到这里,先别急着慌。

停贷是局部性的,大多是针对楼市过热、放贷过多过快的城市,且多为二手房,它不可能也不会出现全面停贷的情况。

主要目的,是想让楼市再度降温。

你想啊,当二手房停贷,必然会劝退很多想买二手房的刚需,转向新房市场,专心“打新”。

二手房需求减弱,房产炒作空间变少,自然短期内房价也不会涨到哪去了,只有横盘的命。

那些多套房的业主们,准备腾挪的名额被“冻结”住了,换房成本也只会更高。

因此,“二手房停贷”倒是利好新房市场,算是地方政府托市的举措。毕竟一个是存量市场交易,一个是有增量的交易,哪个更加利好当地GDP,不言而喻了。

尤其是对一众开发商来说,如果新房卖不动,普遍高负债的开发商们,资金得不到回流,很可能陷入债务危机,甚至出现连环爆雷。

近期就有房企罕见推出“骨折式”打折卖房的活动,全款交易相当于三四折,背后资金压力可见一斑。

可见,挤泡沫和去库存,都是当务之急!

02.是逃不掉的周期波动,还是常态化趋势?

信贷收紧乃至局部地区停贷,并非毫无征兆。

去年年底,央行发布的“房地产贷款集中度管理制度”,就预示着楼市稳杠杆运动步入常态化。

这两条新划的红线,重点针对金融机构,将其划分了五档,不同的银行有不同的房贷上限。

大中型银行房贷占比超标情况,图源:光大证券

其中,银行规模越小,允许流入房地产的资金比例限制越严格;个人住房贷款占比不超过32.5%。

这意味着,银行为了保证自己不碰红线,只能对全年的房贷额度进行逐级分解、月度分解、一二套房分解。

因此,房贷收紧,银行放款速度趋缓、甚至停贷都是根据新政做出整改的常规步骤。

一再给资金源头“上锁”,就是为了稳杠杆,以锁住楼市风险。

事实上,房地产存在周期波动的情况,房贷收紧并非今年才有。

早在2011年,就出现过部分地方银行取消二手房贷款、“房贷告急”的消息。

彼时,银行房贷纠纷频发,在央行上调基准利率的背景下,国内部分银行采取了擅自变更合同提高利率或拖延贷款迫利率提升的手段,导致购房者遭受资金损失而引发诸多纠纷。

最终,部分地区不得不出面“督促指导”银行解决问题、兑现承诺。

类似收紧房贷、房贷利率集体上浮,还出现在2013年下半年,2017年年中-2018年。当旺盛的市场需求遭遇趋紧的房贷管控,一些购房违约纠纷在当时也是不可避免。

在密集调控、楼市拐点已至的当下,最近的这波二手房停贷潮,究竟是会衍变为常态化趋势,还是充其量只是昨日再现?

要知道,《中国住房市值报告》给出的数据显示,2020年中国房地产市值,已经从2018年的321亿元,增长到了约400万亿元左右。

另据官方披露的数据,2020年末中国的居民杠杆率已经超过60%,相比2008年的18%,翻了3倍多。这一数字,已经超过国际平均水平,正在赶超发达国家;增速之快,位居世界前列。

种种迹象表明,收紧房地产银根,以防范金融风险,到了刻不容缓的关键节点。

贷款买房,尤其是买二手房,真的没那么容易了。

03.二手房调控,还有大招?

可以说,2021年开始,我国二手房领域已然出现了巨变。

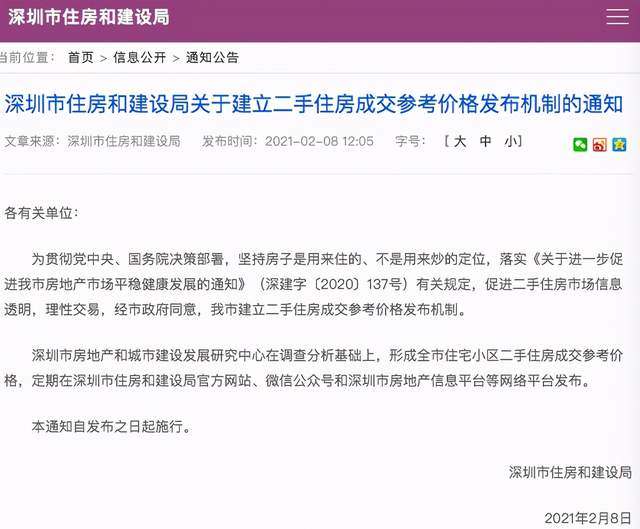

今年2月深圳出台的二手房指导价,就释放出了重磅信号。

相比停贷降息,很多人低估了它的威力。

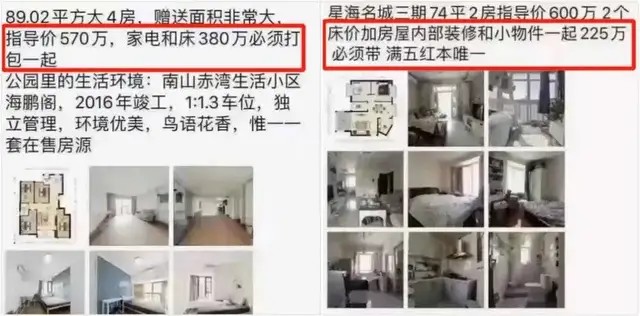

大部分人只是觉得,上有政策,下有对策,那些抱团涨价的二手房业主们,大不了搞个双合同,接受了才卖,价格是不可能跌的。

比如,一些心气很高、鬼点子多的业主卖房多了项要求——会连带着家电、家具、装修一起卖。

更魔幻的是,还有房东附带所谓的“真迹”字画一起卖,价值450万。

来源:知乎网友Mr.Z

一系列“骚操作”,无不透露出二手房业主的无力与不甘。

事实上,这一项实施了4个多月的新政,确实一定程度抑制了房价的上涨势头。

拿深圳来说,近日国家统计局数据显示,深圳5月二手房价格指数环比下滑0.1%。

区区0.1%,对其它城市来说可能不值一提,但对楼市燥热已久的深圳来说,这是它自2019年7月以来,二手房价格指数首次下滑,分量并不轻。

细究起来,二手房指导价的核心点在于——它能实实在在影响信贷。

因为所有银行房贷是按指导价放款的,原本按照市场价1200万的70%给你放贷,现在换成以指导价1000万的70%给你放贷,是不是无形中,贷出的钱少了,加上额外支付的差价,首付变相提高了。

毕竟,对大部分人普通人来说,买房更像是一场“杠杆游戏”,指导价出台后,能撬动的杠杆少了,大家的买房积极性自然也会随之锐减。

因此可以说,政策本身的作用,就是想化作一只有形的手,以试图改变市场预期。

效果达到了,房价稳住了,二手房指导价这样非市场化手段可能会逐步放松,乃至退出。

只不过理想很丰满,现实依旧“骨感”。我们都知道,这几年,国内楼市愈发魔幻,越调控价格越涨,尤其一些一二线城市,市场越来越热。

对此,银保监会主席郭树清就曾多次发出警告。比如去年,他说房地产是当前金融体系最大的灰犀牛。以及最近,他说押注房价永远不跌的人终会付出沉重代价。

背后深意,值得细品。

二手房大招,显然没有放完。

最近,房地产圈内还流传着一个说法,近日高层召集房产中介、部分专家开会,讨论进一步稳定楼市的方案。其中关于二手房交易机制、交易平台和资金使用,有以下政策选项:

1、在二手房交易中推行国际通行的“单边代理制”;

2、上线官方主导的二手房交易平台,买卖双方可以自助交易;

3、不允许业主向担保公司借钱赎楼,只能用自有资金赎楼。

如果实施下来,买房逻辑将彻底大变,整个行业的交易规则也将出现重大调整。

只是,历经一整套组合拳,楼市真的能等到房价平稳的那天吗?

城市价值论x金角财经 联合出品

作者:问之

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。