编者按:本文来源创业邦专栏零售商业财经,作者:刘鹤翔,创业邦经授权转载,图源:摄图网。

盛夏伏暑天,茶饮本地消费争夺战来临。

随着奈雪的茶成为“新茶饮第一股”、喜茶估值达到600亿、乐乐茶经历融资受挫……茶饮届“顶流们”如何突破低壁垒高同质化的行业发展瓶颈,成为这个行业现在默默思考的主要命题。

这个命题的突破点在于,各家在高速扩张中,除了保持稳定的盈利能力,怎么让消费者随时随地无限“续杯”,是各品牌都在面临的基本业务问题。

近日,饿了么发布“新服务伙伴计划”,该计划率先发力的赛道,就在茶饮业。上周,奈雪的茶、乐乐茶、7分甜等一系列茶饮知名品牌已宣布加入该计划,成为饿了么的“新伙伴”。

这是一桩值得长期观望的合作:在对战美团的道路上,饿了么正在获得更多“盟友”的支持;而经过资本的助力、走过创业的爬坡期之后,茶饮品牌们也正联合第三方平台,带来自身品牌建设之外的一揽子服务升级。

01 抖机灵的喜茶,成为“新战事”导火索

新式茶饮热到发烫,源于新茶饮打破传统茶饮的单调性,凭借高颜值、丰富度、口感佳受到年轻人热捧。

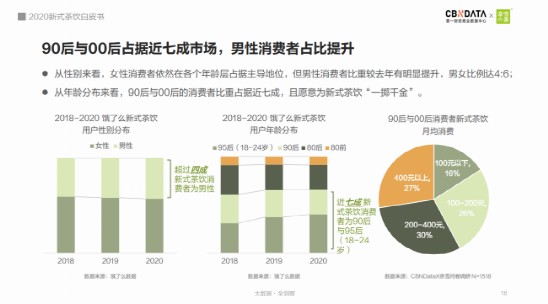

据奈雪的茶联合CBNData发布的《2020新式茶饮白皮书》(以下简称《白皮书》)数据显示,新式茶饮的主要消费人群为90后、00后,两者占整体消费者数量近七成,其中近三成的90后与00后消费者,购买新式茶饮的月均花费在400元以上。

“一日不喝奶茶,心里有点发慌;两日不喝奶茶,吃饭睡觉不香;三日不喝奶茶,精神有点绝望;一周不喝奶茶,我灵魂都有点走光”。戏谑话语中,一杯奶茶所给予年轻人的小确幸呼之欲出。

“奶茶经济”下的悦己消费,让一杯奶茶成为获得幸福感和满足感的“必要消费”,奶茶不仅是其物本身,也是承载了美好、浪漫情怀的生活体验。

“车厘子自由”、“口红自由”之后,“奶茶自由”成为了消费价值观和财务自由的侧面展现。《白皮书》显示,超八成新式茶饮消费者每周至少购买一次。在经济状况允许的范围内,每天用一杯奶茶来品味诗和远方,新式茶饮逐渐成为年轻消费群体中最青睐、最具依赖性的消费品类之一。

然而,新式茶饮玩家也面临着相似的困境:一是茶饮赛道的日益同质化;二是高端制茶居高不下的成本;第三,线上线下履约能力难一致化。

喜茶和奈雪作为新式茶饮“双雄”,正值龙虎争斗之际,喜茶在“侮辱”乐乐茶这件事上,舆论层面已然败下阵来,毕竟在资本市场面对大型收购、并购时没有人这样玩。

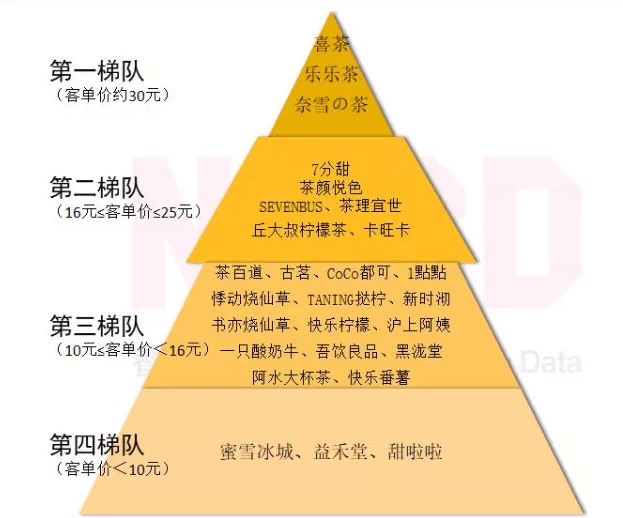

不可否认,喜茶确实有“狂傲”的底气。从具体数据来看,喜茶门店规模已超过830家,2020年市场份额为4.3%,在星巴克之后排名第2,乐乐茶占比仅为0.5%,排名第8。

以茶饮细分赛道为统计对象,除去提供堂食业务的大餐饮品牌,那么乐乐茶的市场份额排名会上升至第3,在喜茶和奈雪之后。

很显然,喜茶原本计划收购乐乐茶是为了抵御奈雪的强势扩张;放弃乐乐茶,要么是资金吃紧,要么是窥探到乐乐茶的内核,商业性质的踩踏式白嫖,此举令人不耻。

或许乐乐茶应该感谢喜茶,没有喜茶创始人这样无下限的操作,乐乐茶或许真有可能躺平。翻身的乐乐茶多少都会是喜茶未来不可小觑的对手。

茶饮市场其实是一个门槛较低的行业,缺乏核心的技术壁垒,在同质化的严重当下,市场份额占比竞争或许将从线下转移至线上,而线上服务则大大依赖外卖平台的履约能力。

每年七八月的暑假,都是茶饮外卖订单的增长高峰期,外卖骑手在完成一日三餐正常餐饮配送外,茶饮订单很好地补充了正餐之外的运力峰谷平衡。

通常,外卖骑手的主要运力集中在中餐、晚餐两个高峰时段,其他时段的运力,主要满足的是消费者日常所需的即时品。外卖平台此前也一直很加强这些即时品的品类供给能力,包括日用品、紧急药品等。不过,总体来说,相对于用餐高峰时段的满负荷运转,其他时段的运力还是不能太匹配峰谷平衡。

茶饮算是餐饮业的具体细分品类,也是下午茶、夜宵等消费场景的主力品类。因订单更能分散不断时段场景,而成为骑手增加收入的重要来源。同时,茶饮的履约分散化,还能实现平台用户规模增长、效率最大化。这对骑手、平台、消费者来说,可谓“三赢”。

02 “星巴克”给下午茶打了个样

30分钟“随叫随到”的外卖是高标准履约,这背后的差别,来自外卖服务在社会日常消费的高渗透,以及平台越来越针对这种日常体验自然产生的品类及品牌分层运营。

第一,配送的精准高效化,为饮品保鲜保温提供了优质服务;

第二,打包工具不断升级,杯体侧漏、热饮失温、冷饮变质等问题逐步得到解决。

第三,外卖平台的茶饮服务力,已经从原有立足在履约的能力,升级为提供商家和消费者,在线上复制一揽子等同线下,又不同于线下的完善体验。

我们可以回到星巴克一个经典的饮品外卖服务探索案例。

2018年9月,星巴克与饿了么战略合作的“专星送”服务上线,“专星送”的行业意义,算是外卖服务市场一次本质性的升级。饿了么把履约时间、品质保障、会员服务,集中完善的输出到星巴克和消费者之间,让双方的线上服务和体验,丝毫不亚于线下。

具体来看,饿了么至少为星巴克的外送服务至少实现了以下三个方面的升级:

首先,星巴克外送服务总时长定在了30分钟以内。星巴克门店从接单到交给外送员的流程被控制在8分钟之内,而配送员则需要在22分钟的时间内送达。

其次,星巴克专门设计了外送专用的冷热饮杯盖,解决外送服务中常见的饮料泼洒问题。而饿了么则使用了专星送外卖箱,自主研发设计TPU材质外送冰包,不开盖情况下,箱内温度保持在5度以下可长达6小时,保证了冷饮配送的最佳温度。

最后,星巴克还与饿了么打通会员系统,让顾客无论是在线下门店还是线上平台,都能享受到相同的品牌服务,以及积累星享俱乐部的星星。

星巴克的数字化成功也在影响着全行业消费偏好以及运营趋势的变化。

经过两年多的探索,随着外送服务能力的提升,超过半数的消费者选择线上渠道满足茶饮需求。

疫情防控常态化下的外卖市场,其实迎来了加速度。当下,线上渠道凭借着无需排队、可外送无接触点单、各种优惠活动等优点,在同时满足品质、便捷、实惠的基础上,成为商家和消费者的新偏爱,而下午茶市场又显现出蓝海效应。

阿里本地生活发布的《2021下午茶新势力行业调研报告》显示,下午茶市场(14:00-16:59)拥有以下特征:增长快、尚处在蓝海阶段、客群年轻、客群价值高、客单价高,一线城市收入可观,新一线增长性强,三至五线潜力大。

作为占据下午场消费场景的主力军,茶饮的品牌属性和组合属性愈发凸显。

不同的茶饮品牌以特色产品打造独立“人设”,品牌属性极强,抢占心智能力也远高于餐饮品牌。其次,奈雪的茶开创“茶饮+软欧包”的双产品模式,一口奶茶、一口软欧包恰恰弥补了下午茶市场的空缺,提高客单价的同时,“茶饮+面包”的组合搭配也更加适合下午茶场景的消费需求,给消费者提供除正餐之外的错时消费。

现在,该模式正逐步从星巴克复制应用到CoCo奶茶、7分甜等茶饮品牌。在强化茶饮品牌效应、做好配送履约之余,平台也为品牌提供数字化、会员运营、品质保障等多方面于一体化的解决方案,帮助品牌全面发力下午茶市场,满足消费者个性化需求。

03 新服务伙伴计划,茶饮赛道“新东风”

“专星送”已上线运营三年,模式也由点及面,向多家茶饮品牌铺开。今年6月,饿了么与中国连锁经营协会CCFA联合宣布启动“新服务伙伴计划”,该计划将为商家提供除外卖交易和履约配送外的第三种能力,为消费者提供新的创新服务体验。

如果说“伙伴”重点针对B端茶饮商家,“新服务”可以理解为在提供线上售卖、履约配送、品质保障的基础上,还能为商家提供包括会员运营在内的数字化服务和平台价值。

以茶饮品牌为例,饿了么同时链接品牌与消费者,随着品牌与饿了么会员系统协同加深,品牌未来可以构建一体化流量池,在公私域流量之间可以更好地一体化运营,更精准、高效地触达消费者。另一方面,伴随饿了么平台服务升级,用户也能够获得与在门店一样的消费体验,线上线下体验不打折。

随着茶饮届“顶流”品牌以及各家中坚力量的加入,饿了么“新服务伙伴计划”显而易见将给下午茶这个厮杀激烈的市场带去新东风:中腰部茶饮品牌,将借助饿了么平台流量,实现订单的快速增长,像喜茶的“老对手”们,也正迎来逆风翻盘的好机会。

据了解,在饿了么百亿补贴、运费减免、会员优惠等多重因素的共同作用下,6月订单量最大的TOP5行业品牌,依次为蜜雪冰城、茶百道、古茗、1点点、书亦。可以预见,在“新服务伙伴计划”的扶持下,未来中腰部茶饮品牌将拥有对垒高端茶饮品牌的新筹码。

对于平台来说,实现消费者、商家、平台三者的互利互惠才能最大程度走向同心共赢。现阶段,美团在本地生活运营方面有一定的优势,但精细化程度不高,也颇有些“挟用户以令商家”的意味,为了流量,众商家不得不向美团低头。

奈雪的茶、乐乐茶、7分甜等多家新茶饮头部品牌加入“新服务伙伴计划”,不局限于实现茶饮精准送达,而在让茶饮行业更快、更好地发展,是平台布局本地商家互联网化的长远计划。

最直观的感受是,这个计划,已经聚焦到餐饮本身的细分方向——茶饮。饿了么试图通过更为细分的品类区隔策略,来为不同的商家提供精细化服务、为消费者提供个性化满足。

这些头部茶饮品牌或许只是第一波加入“新伙伴”的盟友,随着饿了么在不同品类服务能力的深化、不同商家及不同履约方案的升级,熟食、烘焙、甜品……这些细分品类玩家也将涌入平台。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。