编者按:本文来源创业邦专栏资本计划,创业邦经授权转载。

披着打车平台的外衣,快狗打车很容易让人想到如今滴滴失势下竞争激烈的打车市场。但打车市场并不仅仅运人,也可以运货。虽然客运与货运的市场并不冲突,但货运平台的风险点却相较于客运打车而言要小很多,市场也更为狭窄。相较于同样做货运平台的货拉拉、满帮货运来说,快狗打车有着在同城运营领域老牌平台58同城的支持,可以说先天优势明显,但似乎58同城的布局与运作总是慢一步,在满帮集团登陆纽交所之后,快狗打车的这份长达579页的港股IPO报告才姗姗来迟。

58同城以及货运平台

在2005年创立58同城之初,姚老板便将58同城定位为类似美国Craigslist的本地生活分类信息网站。虽然分类信息网站最初并不会特别赚钱,但后期如果在各个领域深入展开,那么成为一个多触角、大体量的综合体也会是互联网领域的庞然大物。

2008年,58同城便已经拥有注册会员300万,单日PV达到500万。2009年,公司实现盈利。2013年,58同城登陆纽交所;2015年,先后收购安居客、中华英才网、分类信息网站最大竞争对手赶集网等平台,占据分类网站信息中房产、招聘等本地生活信息主流入口。

58同城的大手笔买卖一方面显示了自己雄厚的资金实力,一方面也是公司主业发展受滞亟需寻找新的投资入口。2010年58同城在主要的广告业务之外,还探索佣金服务模式,开始布局团购领域;后来58将团购业务放置于重大战略高度,成立独立的一级事业部。

但2010年左右的团购正是红海市场,彼时近千家团购网站形成的“千团大战”拼的是资金与人力,谁能够在这场战役中消耗到最后,谁就是胜者。当时的58陷入了团购人海战术的泥潭,同城业务人员最高峰时达到5700人,但庞大的资金压力让坚持两年的58团购最终无法维系;2012年8月,58的团购业务全面裁员。在这场团购热潮中,58的折戟无法避免,毕竟58当时的实力还远没有一线互联网公司强劲。

在陷入困境的时候,一个人的到来拯救了58僵持的分类信息网站局面,也改变了58的业态布局,更重要的是,他为后来的58速运奠定了基础。这个人便是后来天鹅到家、快狗打车的创始人陈小华。

陈小华深谙互联网营销之道,是名副其实的SEO元老级人物。加入58同城之前,陈小华是非营利SEO团队点石互动的创始人。2007年,陈小华加入58同城最大竞争对手的赶集网,仅用半年的时间便让赶集网的流量超过58同城,为此姚劲波还专门到赶集网楼下拉拢陈小华加盟58同城。2012年,陈小华正式加盟58同城,并用半年的时间让58同城重回分类信息网站第一的位置,并远远超过对手。

2014年,陈小华带领58团队正式布局同城货运,快狗打车前身58速运正式亮相。作为58同城下属七个独立业务之一的快狗打车,与天鹅到家、转转、车好多等业务一样都已实现独立运行。虽然没有等到因政策原因上市被搁置的天鹅到家,但快狗打车先行一步,算是为58集团的业务找到一个发光点。

货运市场现状

货运市场的布局并不是想象中的那么一帆风顺,其中的同质化竞争程度远超想象。快狗打车2014年成立,算是较早进入该市场的互联网企业,货拉拉2015年成立、满帮科技则要等到2017年才成立。然而本土物流深耕货运市场已有二十多年的历史,且在同城物流、数字运输等领域都有不同程度的扩张。在快递公司的蚕食下,货运市场究竟还有多大空间?

根据华兴资本援引中投预测数据显示,中国的整体物流运输体量仍未见顶,预计至2025年中国物流支出将达到19.3万亿元,年均增速达到5.3%。2020年中国道路运输市场中,满载卡车运输总额达3732亿元,大型零担运货总额达1099亿元,小型零担运货总额达454亿元,快递总额达862亿元。作为全球最大的制造业国家,中国的经济增长高度依赖于物流业。互联网产业的崛起加上物流业的深耕为中国近年来的制造业消费赋能,大大扩充了中国的消费版图与消费类型。

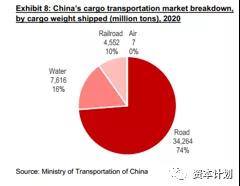

在中国2020年约14.8万亿元的物流开支中,有7.7万亿元花费在运输中。在运输类型中,中国公路运输仍占据最大份额,占总货物运输体量的74%。其中,主要以中短途运输为主,中短途公路运输占据整个运输行业的26%。

作为货运的主要工具,截至2021年6月根据公安部数据显示,中国卡车活跃注册量为3191万辆;来自交通部口径的数据显示,商用运营卡车2020年底时已有1110万辆。公安部统计数据已包含轻型、微型卡车,涵盖范围更广,也与现实中运输不仅仅依靠大中型卡车现实相符。

在物流运输领域中,头部企业并未占优。中国的货运版图与地域市场的割裂与盘踞有很大关联。我国前三大非快递物流公司分别为顺丰、德邦以及安能,而这三家主要物流公司在非快递物流领域中的市场份额合计占比仅不到1%,但这三家公司的体量在2020年营收已经分别达到185亿元、100亿元和78亿元。

在大宗物流领域中,面向C端消费人群的并不占主流。这与整个物流行业的市场定位有关,C端消费者的物流需求很弱,对于一次性使用的平台而言,用户黏性更弱。而中国3000多万家中小企业并没有能力负担自建货运团队的资金压力,这些制造业公司与物流公司的代理关系较为稳固,地域性的市场争夺并不激烈。因为本土社会中生存依靠的仅仅是利益,还有错综复杂的人情。

所以就当前的物流行业格局而言,面向中小企业的平台服务商们,更像是在做着物流市场的长尾生意。当然,你也可以理解为这是服务业互联网进程化的必然,C端物流市场,总要纳入互联网服务的范围。

快狗打车的困境

其实58选择进入同城货运市场本身来说并没有什么问题,有着同城服务的基因,并掌握大量本土资源信息,将这一切好好整合,做一个信息服务商,同城货运将是一个十分稳当的生意,但是缺乏核心的技术能力,快狗打车的行动有些跟不上市场的步伐。草草看了整个快狗打车的IPO报告,有53页讲的是公司面临的风险因素。

2017年,58速运与东南亚同城货运公司GOGOVAN合并,58同城的整个速运业务才刚刚起步;2018年,58速运改名为快狗打车,货运物流业务才算是有了实质性进展。在整个中国内地线上同城物流市场分析上,招股说明书提及,2020年,前5大市场从业者占总市场份额达到67.5%,快狗打车排名第二,市场份额为5.5%。顺丰同城、货拉拉、达达、满帮货运等同城物流公司排名也在前列。

快狗打车截至2021年4月30日,已有2480万注册托运人和450万注册司机;2020年,快狗打车使用人数约为320万人,托运次数达到2710万份,交易总额为27亿元。根据弗若斯特沙利文数据,中国内地同城物流市场规模近5年增长率达到11.5%,预计未来5年以高于该增速持续增长。

虽然同城物流的总市场规模体量较大,但线上同城物流的总体规模并不大,2020年线上渗透率仅为2.9%,线上总体规模仅为356亿元,市场依赖于线上服务较少,互联网覆盖率较低。

在业务类型上,快狗打车的业务主要包括平台服务、企业服务以及增值服务。快狗打车的平台服务主要包括货运、快递以及搬家服务;针对市场主体的中小企业主,快狗打车提供计划服务以及按需服务,将物流服务标准化,避免耗时的价格谈判;另外,快狗打车也参与到燃料卡售卖、汽车保养等运输衍生服务。

根据快狗打车的营业数据显示,快狗在2018年至2020年收入构成中,平台服务的收入从1.68亿元增长至2.26亿元,营收占比从37.1%增长至42.5%。企业服务上,公司2018年企业服务收入占比61.6%收入总额为2.79亿元,至2020年,企业服务没有太多增长,收入2.89亿元,占比54.6%。

从快狗打车的主要收入来源上看,快狗收入主要依靠企业服务。尤其是共享单车公司的运维运输收入,2018年共享单车运维的企业收入甚至高达总收入的22.8%,前五大客户共享单车企业占据前三家。随着社区团购的发展,同城货运收入来源出现多样化。但这些业务也并非快狗打车可以做,市场的替代性太强。虽然毛利率近3年保持在20%以上,但公司仍然年年亏损,2018年净亏损10.7亿元、2019年亏损1.84亿元、2020年亏损6.58亿元。

快狗打车最主要的亏损原因是超高的营销费用,这一现实表明货运市场也陷入了品牌推广的拉锯战。2018年,为了抢占下沉市场,快狗打车与货拉拉展开了补贴烧钱的价格战,但市场第一的位置仍未攻下。此后,快狗打车虽然不再参与用户补贴,但营销花费仍占支出主要来源。

但在品牌宣传上,快狗打车其实一直是落后的一方。品牌力不足不仅体现在超高的营销花费上,还存在于出现的服务问题上。为了更快变现,快狗打车平台服务的佣金比例持续上升,佣金比例从2018年度5.8%增长至2020年的9.8%。

对于高佣金率,不满的是司机,而这份不满也会通过平台转嫁给客户,导致运输服务的质量参差不齐。而且平台的自身运营问题也不断发生,对物品损坏的责任界定不清、司机无端抬价、路线距离问题等等,无一不显示公司的管理问题。

除了激烈的行业内部竞争,毫无壁垒的行业进入者威胁,公司自身的管理缺陷外,快狗打车相较于传统物流公司而言也缺失技术一环。物流并非仅仅依靠一个全局性网络布局、庞大的用户体量以及响亮的品牌就能实现,物流公司的调度与统配也需要依靠技术的支持。

通常而言,对于货运订单与司机的适配性是货运平台所要满足的重要方面。因为对于路线的规划、装载负荷能力需要依靠强大的算法支持,对于不同城市(政策)而言,这种算法与运维也通常并不相同。传统物流公司拥有的不仅仅是随时调配的能力,同时也是长期工作中对路线、场景的把握。

未来,在同城物流领域中该如何更好地生存,还需要快狗打车正视自身的缺陷,为行业提供更好的服务。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn。