编者按:本文来自微信公众号超越S曲线,作者李刚强,创业邦经授权转载。

人工智能领域的头部公司相继提交IPO申请,部分公司已经过会,即将敲响IPO的喜钟。

作为过去几年最为热火、争议最大的行业,曾经多少投资机构蜂拥进入该行业,从人工智能无人问津,到人人都在看人工智能,一切行业都开始应用人工智能,再到交答卷出成绩,面对大多数人工智能公司都营收数量不高/质量难堪/巨额亏损的业绩,投资人到底在这个过去几年最大的风口中赚到了多少钱,是个值得研究的课题。

这一课题的研究,对于今天我们风头正劲的芯片半导体、硬科技行业等也有极大的借鉴意义。其借鉴意义在于,一是这些行业的客户构成类似,都是以大B大G为主要客户的行业,客户类似决定了在销售方式,核心财务数据上具有类似性;二是,这些行业都具有长研发周期、重落地应用、重客情关系的特点,研发周期长,产品验证周期长,落地场景每个场景差异化大,需要的案例积累和数据积累多;三是这些行业今天也都处在资本风口上,资本到底应该扮演什么角色,再从而到底应该以什么样的估值以及什么样的估值逻辑来正确衡量其价值,才能获得与风险相匹配的收益回报?

于是乎,笔者翻阅了所有已披露招股说明书的人工智能公司的招股说明书,查询了其历次融资与估值数据,做出如下分析。

1. 分析对象与说明:

笔者查阅了创新奇智、第四范式、商汤科技、旷视科技、云从科技、云天励飞、依图科技、格灵深瞳8家人工智能公司招股说明书,其中前三家是计划在港股上市,后5家是计划在科创板上市。

由于科创板招股说明书的特点,除云天励飞外,其他公司均只披露了递交招股说明书前3年的融资情况,并未披露其自成立以来的融资情况,且依图科技、格灵深瞳在报告期三年几乎没什么新融资,倒是有不少老股转让,故而在本文统计数据中未将其包含在内(关于人工智能公司转让老股退出,笔者回头另起一篇,还挺有看点的)。统计分析后的数据见下表。

需要说明的是:

-表中计算的是以最后一轮融资每股价格为基础,计算之前每一轮投资的回报倍数。如最后一轮融资每股价格为100元,之前一轮投资价格为50元,则回报倍数为100/50-1=1倍;

-每一轮的每股价格都是按照股改后总股本计算的;

-由于每家轮次的规划不一,故而以第1/2/3……轮统称;

-云从科技只披露了报告期三年的,故而是从最后一轮往前填的数据;

-云天励飞披露了从成立至今的融资数据;

-由于这些公司都还没有IPO,所以是以最后一轮增资价格作为计算基础,因此该回报倍数,仅能代表到最后一轮融资,之前投资人的回报,不能代表IPO后的回报,只具有参考意义。

2.数据结果:

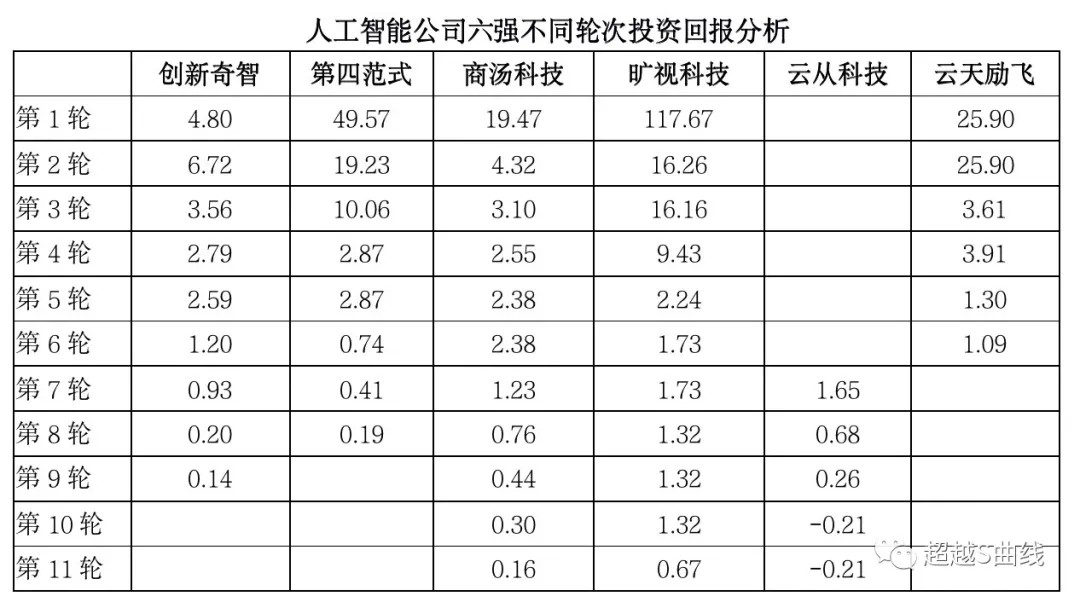

人工智能六强不同轮次投资人的投资回报分析数据如下:

(数据来源:基于各公司招股说明书统计计算)

创新奇智:最高回报倍数为第二轮(6.72),因为第二轮投资人是青岛创新智成科技中信(有限合伙),实质应该是员工持股平台,第一轮投资人成为资本和创新工场也仅获得了4.8倍回报,按照最后一轮软银投资后,创新奇智的整体估值在105亿左右,看来第一轮投资时,创新奇智的估值已经不低(估计在10-15亿之间)。第6/7轮投资人,是在2019年12月先后投资,其回报已经降到1倍左右。

第四范式:第一轮投资人红杉资本回报达到了近50倍(投资时间201508!第二轮投资人创新工场、红杉资本回报也达到了近20倍(投资时间201601)。2020年11月,第四范式一把完成了D轮融资7亿美金,将估值从18.5亿美金,一下子拉到投后29亿美金,对于之前一轮投资人,虽然投后估值高了不少,其实投前估值并没有提高多少(从18.5亿美金到22亿美金),也就增值了19%。

商汤科技:吸金巨兽。笔者统计了下,商汤科技累计融资额超过52亿美金(比其他人工智能公司之和还多吧?)尽管最后一轮估值达到了130亿美金,然而第一轮投资人(2015年投资)也仅赚到了19.47倍而已,严重说明第一轮估值已经太高太高了。而第二轮投资人(2017年投资)回报仅为4.32倍,实在也是让人大跌眼镜。你能想象,你作为第二轮投资人投出了一个130亿美金的独角兽,却只赚了4.32倍吗?一个100亿美金的公司,作为第二轮投资人,你难道不应该期待一个百倍回报吗?然而,并不是!!后续的回报,就更不用去分析了。

旷视科技:第一轮投资人(2013年投资)回报达到了117倍,这才是天使投资人投中一个30亿美金独角兽至少应该达到的回报倍数嘛!恭喜天使轮的联想之星!!第二轮投资人(2014年7月)回报也达到了16倍,再次恭喜创新工场。其实这样看下来,人工智能6强里,有3个是创新工场在早期投资的,成绩不错了!只是A轮回报就降到了16倍,也只能说一级市场的估值已经疯了,风险和回报完全不成正比。其实总体来看,旷视科技每一轮投资人的回报相比其他项目都要好一些,每一轮差价也不至于那么大,说明定价还比较公道。

云从科技:最后两轮的投资人其实已经浮亏了,说明后面公司估值down round了。我太难了。

云天励飞:第一轮和第二轮(201509/201602)投资人真格基金和深圳高新服都有26倍左右回报,真格投资时估值是1.05亿RMB,深圳高新服投资时估值是1.25亿人民币,最后一轮估值是69.5亿人民币。各位,也就是说最后一轮哪怕70亿了,如果你前面给到1亿估值,回报也只有26倍!各位投资大神们,你们千万不要高估了回报倍数。这也再一次教育我们,求求你们,为LP着想点,不要漫天乱给高估值!你说回报倍数不应该是70亿估值/1.05亿估值吗?拜托,你的股份不要被后续轮稀释吗?而更让人惊讶的是,第三轮投资人回报竟然只有3.61倍,投资时间是2017年3月(时隔1年),当时的投资估值从上一轮的1.25亿涨到了8亿。这些投资人我觉得有必要列出来:

我翻了几遍招股说明书,想知道1年时间估值从1.25亿涨到8亿的根据,很不幸,只有2018/2019/2020年三年的财务数据,从公司发展历程也很难看出2016这一年公司出现了多大的里程碑式进展。

3.吐槽几句感触

本文计算的依据是最后一轮融资每股价格,ipo后的价格与之还有很大差距,解禁后的价格会有更大差距,也就是说本轮的计算会有很大偏差。但即使如此,也足以让我们看到很多有价值的数据,做出一些有利于指导我们投资和退出的思考。

投资是一件计算风险和收益的事情,风险*收益,期望值是必须要大于1的。一个A轮项目,其成功的概率可能依然不足5%,也就是说,其回报必须大于20倍,期望值才能大于1.

在我看来,一个天使投资项目,没有50倍的预期回报,是不值得投资的;一个A轮投资,没有20倍的预期回报,是不值得投资的;一个pre ipo投资,没有预期5倍的回报,是不值得投资的。

为什么?以pre ipo为例,大量数据统计表明,最好的pe机构,其ipo比例也很难超过50%,也就是说,即使所有ipo项目达到5倍回报,假设其他项目归零,整个基金也就2.5倍回报,如果按照7年的存续期,年化收益率也就20%。

但我们来看上述的统计数据,从结果来看,你会发现很多项目,A轮投资人只有3倍、5倍、10倍的回报。这样的回报显然不能和其风险匹配。而很多后期投资人,也只有百分之几十的回报,说实话,如果算上风险,真的并不是一个划算的投资。

问题是,这还是人工智能领域最头部的项目,估值最高的项目,依然只能为投资人创造如此的回报。那么那些非头部的人工智能项目,是否更是惨不忍睹?这是否严重说明在当时环境下,人工智能项目估值已经严重过高?

对于这些人工智能公司,如果不是因为科创板的出现,其IPO的进程毫无疑问是会被再推迟几年,其财务状态也很难满足科创板出现之前的IPO要求。可以说,如果没有科创板,投资这类公司回报自然会更低。然而,谁在2017年/2018年投资时,就能预料到科创板会出来?只能说,当时的投资和估值,完全没有考虑到风险和收益的匹配。

我们从来都由于过于夸大未来的巨大想象空间,而给出了项目透支的估值,这样的估值,一方面助长了项目方的攀比和毫无根据的膨胀自信,另一方面也严重透支了我们作为LP资金的看门人而应信守的职业信条,就我本人看来,是对受托契约关系的严重不负责任。

我们从来都对未来过于乐观,而对风险过于漠视,漠视技术的Gartner生命曲线的真理,漠视产业的进化发展节奏,漠视企业成长的客观规律,漠视人性的弱点,而这些漠视都终将给我们的投资带来毁灭性的打击。

人工智能如此,谁又是下一个人工智能?是芯片?是硬科技?是消费?还是元宇宙?每一个风口起,我们盲目的带着钱冲进去,盲从地跟着大家疯狂撒币。然而,谁真正的回头去仔细分析过,过往每一次风口,成就了多少创业者与投资人,又绞杀了多少创业者与投资人?谁又真正的从过往的经验中去总结过,去思考过,对于不同阶段的公司,到底应该什么样的估值,才能为LP创造合理的回报?更有谁去思考过,如何才能做到树动、风动、心不动,人动、他动、我不动?

那些能做到心无旁骛,独立思考,自成体系,弱水三千取一瓢饮的人,才是真正能在这个市场长存,才能真正投出回报漂亮的项目,才能真正的获得LP的长期尊重与支持。而这才是风险投资的最佳境界。

本文为专栏作者授权创业邦发表,版权归原作者所有。文章系作者个人观点,不代表创业邦立场,转载请联系原作者。如有任何疑问,请联系editor@cyzone.cn